导 读

1977年的《社区再投资法》(CRA)提出银行有义务在服务不足的地区扩大住房抵押贷款渠道,同时保持安全和稳定的运营。美国国会在颁布CRA法案时指出,金融机构有“持续和积极”的义务,去满足低收入和中等收入地区的信贷需求。然而,信贷市场的失灵和歧视阻碍了银行向贫穷地区中信誉良好的借款人提供贷款。考虑到住房所有权的社会经济效益,银行ESG与其在贫困地区的抵押贷款之间的关系值得进一步研究。

在此背景下,美国天普大学福克斯商学院的Sudipta Basu教授、Wei Wang副教授、Justin Vitanza研究员以及中山大学岭南学院金融系助理教授朱效禹重点关注商业银行的企业社会责任,研究ESG评级高的银行是否比ESG评级低的银行在贫困地区发放更多的购房抵押贷款,并从社会清洗效应(Social wash)的角度分析银行歧视性贷款的内在动因。

原文信息:Basu, S., Vitanza, J., Wang, W., & Zhu, X. R. (2022). Walking the walk? Bank ESG disclosures and home mortgage lending. Review of Accounting Studies, 27(3), 779-821.

Walking the walk? Bank ESG disclosures and home mortgage lending

言出必行?银行ESG披露和住房抵押贷款

一、研究背景

近年来,全球对于ESG的认知不断提高,关于ESG话题的讨论在数量和范围上都出现了爆炸式增长。ESG评级往往依赖于企业自身披露的相关信息,因此一些监管机构质疑这些ESG披露的真实性,认为ESG披露缺乏标准化、透明度和执行力(Christensen等,2019;Grewal和Serafeim,2020),歪曲了公司实际的社会或环境表现(Peirce,2019;Roisman,2020)。此外,监管部门很少对ESG数据进行审计,许多公司也缺乏足够的内部控制来防止ESG错报。且由于不同行业在ESG评级标准上存在差异,不同类型的企业在ESG评级中的关注事项也不完全相同。

以银行业为例,银行可以通过传递有关政策、产品和业绩的美好愿景来提高ESG评级(Lyon和Montgomery,2015),例如在年度报告和社交媒体网站上添加令人愉快的照片、赞助慈善项目、选择性披露有利数据、承销或发行绿色债券之类带有ESG标签的工具等。更重要的是,银行需要满足社区的住房信贷需求来促进社区经济,如果银行拒绝或减少向少数民族或贫困家庭和社区提供信贷,将会受到外界批评,影响其自身发展。

据此,本文试图探讨银行ESG与其给贫困地区提供抵押贷款之间的关系。

二、研究发现与贡献

1. 研究发现

文章的研究发现:(1)高ESG水平的银行每年在贫困县发放的购房贷款在数量和金额上都少于低ESG水平的银行。在同一个县,高ESG银行比低ESG银行更不可能贷款给贫困人口普查区(县以下的地理行政划分);(2)银行存在社会清洗行为,即银行会选择性地开展和宣传象征性的亲社会活动,以转移人们对其在贫困地区不良贷款记录的关注,并在强飓风、CRA的执行、个人抵押贷款申请决策,三项检验中证实了社会清洗行为。

2. 研究贡献

文章的研究贡献:(1)发现银行ESG评级存在噪音,银行ESG评级与银行的ESG表现并不匹配,看似重视ESG表现的银行经理可能不会将资金投入到ESG关键项目。因此文章提出建议,银行可以通过向贫困地区提供贷款等方式来证明自己确实是重视ESG的银行;评级提供商应该针对特定公司和行业,依据具有重要意义的可持续性问题量身定制评分标准,或者至少要纳入可持续性会计准则委员会(SASB)的重要性框架;(2)目前的监管制度,包括CRA法案的执行,没有完全遏制银行在抵押贷款方面的不平等。

三、研究思路与方法

1. 样本选择与数据来源

文章使用了Refinitiv的ESG数据和联邦金融机构检查委员会(FFIEC)根据《住房抵押贷款披露法》(HMDA)发布的从2002年到2018年住房抵押贷款数据。

2. 实证模型与关键变量定义

模型(1)中,下标i、c和y分别代表银行、县和年份。ESGiy表示银行年度ESG评分。因变量为MGNUMSHRicy (MGAMTSHRicy),以银行在县内购房抵押贷款中的份额衡量,定义为银行在县年度内发放的购房抵押贷款数量(金额)除以该县当年的购房抵押贷款总数(金额)。CNTYPOVERTYcy是县年度贫困率。DEPCNTYSHRicy代表一个县的银行存款占该县所有银行存款总额的百分比。

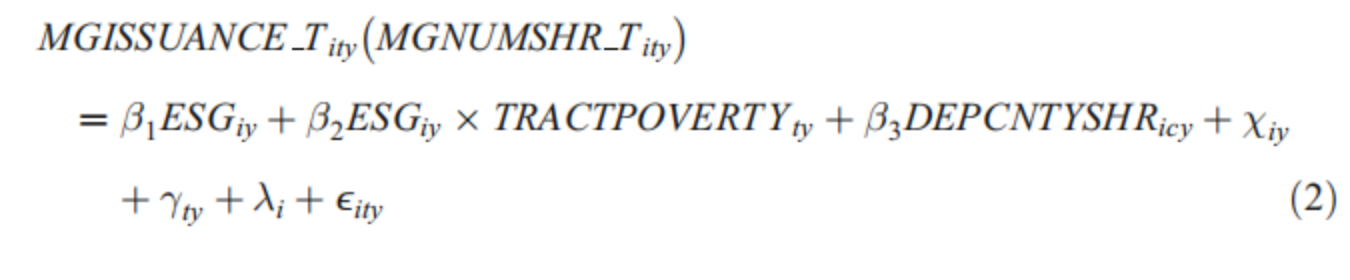

模型(2)中,下标t代表人口普查区。MGISSUANCE_Tity是一个虚拟变量,如果银行在一个年度内至少提供一笔购房抵押贷款,则该变量等于1,否则为零;MGNUMSHR_Tity是银行在某一年的购房抵押贷款数量占该年购房抵押贷款总数的百分比。其余变量与模型(1)相同。

3.实证思路和结果

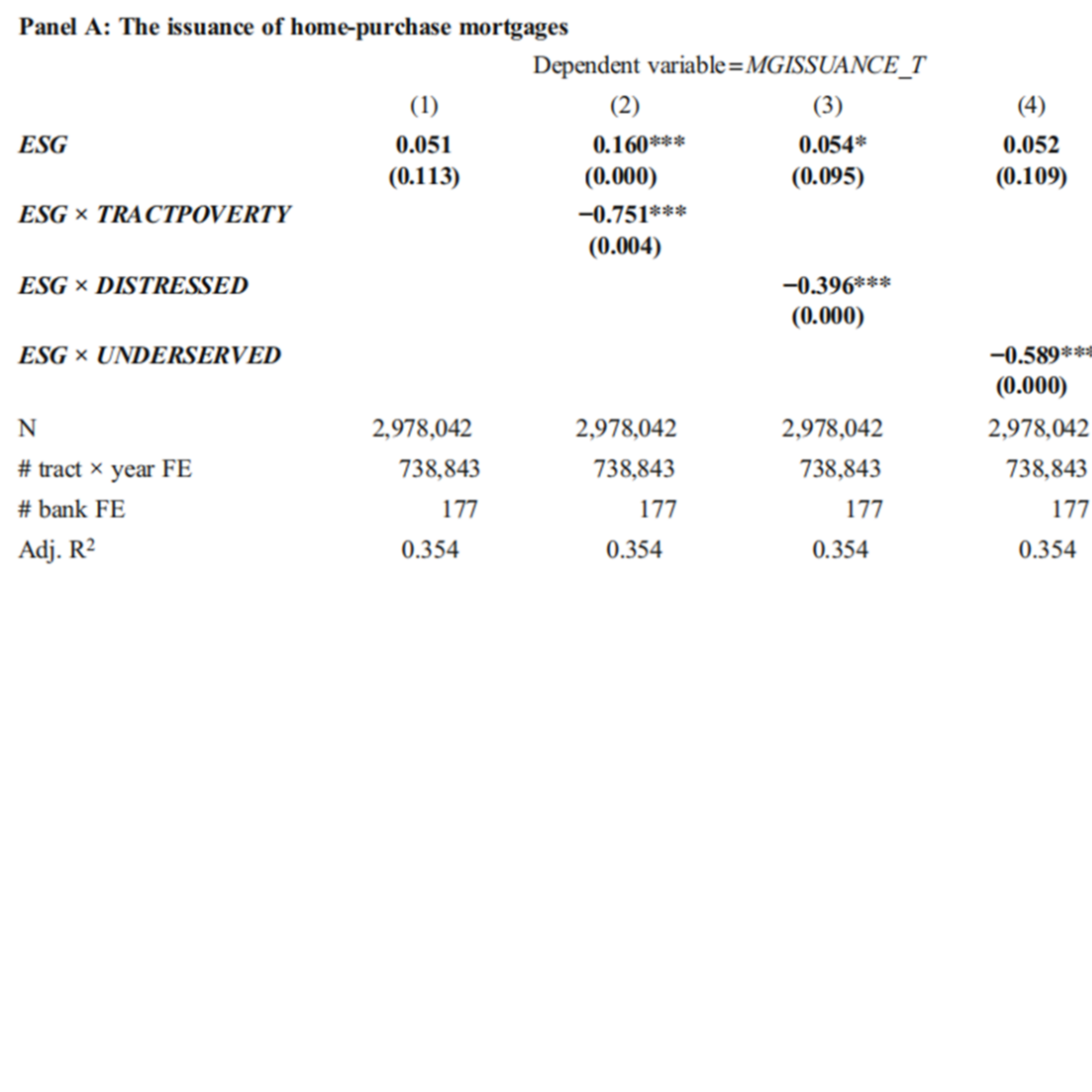

第一部分,主假设检验。分别针对模型(1)与(2)检验银行ESG对提供抵押贷款的作用(特别是在贫困地区),发现高ESG水平的银行每年在贫困县(或贫困人口普查区)发放的购房贷款在数量和金额上都少于低ESG水平的银行。

第二部分,稳健性检验与内生性处理。(1)排除大型银行或跨国银行对结果产生的影响;(2)仅使用ESG评级的社会(S)部分;(3)排除彭博、MSCI/KLD和标准普尔全球等其他ESG评级机构的影响;(4)使用上一次总统选举中该银行总部所在州的民主党总统候选人的投票百分比作为工具变量进行回归。结论仍然成立。

第三部分,验证社会清洗效应。发现:(1)在遭受大飓风袭击的贫困地区,高ESG评级银行更有可能停止放贷;(2)在CRA法案检验中,高ESG银行在低收入地区减少贷款的情况有所缓解,但没有消除;(3)在控制个人贷款相关变量后,高ESG水平的银行比低ESG水平的银行更不可能批准贫困地区的住房抵押贷款申请。

第四部分,排除替代性解释。(1)不同ESG评级的银行之间的抵押贷款标准没有差异,故所观察到的结论不能用抵押贷款标准的差异来解释;(2)银行在低收入地区的贷款额度和CRA评级与银行ESG评级独立且正相关,表明Refinitiv的ESG评级结果已经反映了这两个指标;(3)高ESG银行在贫困县的公益性投资较少时,反而减少了更多的抵押贷款,表明高ESG银行并没有用公益性投资代替低收入社区的抵押贷款。

四、原文摘要

We show that banks with high environmental, social, and governance (ESG) ratings issue fewer mortgages in poor localities—in number and dollar amount—than banks with low ESG ratings. This lending disparity happens at both the county and census tract level, worsens in disaster areas of severe hurricane strikes, is robust to alternative ESG ratings (including using only the social (S) component), and cannot be explained by banks’ differential deposit networks. We find no difference in mortgage default rates between high- and low-ESG banks, rejecting an alternative explanation based on differential credit screening quality. We report a complementary, not substitution, relation between high-ESG banks’ mortgage lending and their community development investments (like affordable housing projects) in poor localities. Loan-application-level analyses confirm that high-ESG banks are more likely than low-ESG banks to reject mortgage loans in poor neighborhoods. The evidence hints at social wash: banks deploy prosocial rhetoric and symbolic actions while not lending much in disadvantaged communities, the social function they arguably ought to perform. Community Reinvestment Act (CRA) examinations partially undo the social wash effect.

作者简介

Sudipta Basu,美国天普大学(Temple university)福克斯商学院,会计学教授。研究领域为财务会计与国际会计。

Wei Wang,美国天普大学(Temple university)福克斯商学院,会计学副教授。研究领域为金融机构、信用损失会计、债务合同与谈判、公司治理、并购、可持续性会计。

Justin Vitanza,美国天普大学(Temple university)福克斯商学院,研究员。

朱效禹,中山大学岭南学院金融系助理教授。研究领域为公司金融、企业社会责任。