The joint impact of the European Union emissions trading system on carbon emissions and economic performance

欧盟排放交易体系对碳排放和经济表现的联合影响

一、导语

欧盟碳排放交易体系(European Union emissions trading system,以下简称EU ETS)于2005年启动,为31个国家的超过12000个发电站和工厂提供碳排放交易配额,覆盖欧洲二氧化碳排放总量的40%以上。然而,欧盟碳排放交易体系对企业的影响一直受到争议。一方面,“污染避风港假说”认为,EU ETS会提高受管制企业的成本,从而降低其市场竞争力,迫使企业将污染转移到管制更为宽松的国家或地区。另一方面,“波特假说”认为,EU ETS会激励受管制的企业进行环保技术创新,从而提升企业以及整个经济体的全球竞争力。

本文研究了EU ETS对法国、荷兰、挪威和英国的工厂层面碳排放以及欧盟地区企业层面经济表现的影响。

原文信息:Dechezleprêtre, Antoine, Daniel Nachtigall, and Frank Venmans. "The joint impact of the European Union emissions trading system on carbon emissions and economic performance." Journal of Environmental Economics and Management 118 (2023): 102758.

二、研究发现与贡献

文章研究发现:(1)EU ETS实施的第一和第二阶段(2005-2012年)使得法国、荷兰、挪威和英国工厂层面的碳排放量在显著减少了约10%。(2)相比未受EU ETS管制的企业,受管制企业的收入和固定资产显著增加,但员工人数和利润变化不显著。这表明EU ETS在减少碳排放的同时,并没有对受管制企业的经济绩效产生负面影响,也没有削弱欧洲工业的竞争力。

文章的主要研究贡献在于:(1)为环境政策对企业环境和经济绩效的影响提供了实证证据。已有研究指出,环境政策可能在短期内对工厂的产量和就业产生负面影响,但这篇文章证明了环境政策在提升环境绩效的同时,并不一定以牺牲经济绩效为代价。( 2)这篇文章是首篇覆盖整个欧盟地区并且基于工厂层面的数据,探讨了欧盟碳排放交易体系对企业绩效的影响。由于EU ETS的排放门槛是针对工厂层面设置的,这为研究该环境政策对企业绩效的影响提供了独特的情景。

三、研究思路与方法

1. 样本选择及数据来源

EU ETS机制的一个重要特征是,一个工厂是否被列为管制对象,取决于行业特定的工厂或设施层面(而非企业层面)的生产能力所对应的温室气体排放量。例如,只有额定热容量超过20兆瓦的燃烧装置才被纳入;只有当钢铁厂的产能超过每小时2.5吨才被纳入;只有当玻璃和纤维工厂的熔化能力超过每天20吨才被纳入等等。由于纳入标准是基于工厂的产能而不是企业,如果一家多工厂企业的总产能超过这些门槛,而每个工厂的产能都低于门槛,则该企业不会被纳入管制范围。因此,本文利用这一特征进行准实验研究设计(Quasi-experimental Design),用双重差分法(Difference-in-Differences, DID)进行以下两种对比分析:(1)对比在管制门槛附近的被管制和不被管制的工厂(和单工厂企业)的碳排放情况;(2)对比单个设施产能低于包含门槛的企业(不受管制企业),与至少一家产能超过门槛的设施的企业(受管制企业)的经济绩效。

工厂层面的数据来源包括2005-2012年间欧盟交易日志 (European Union Transaction Log, EUTL)以及法国、芬兰、挪威、英国的污染转移和排放登记 (Pollution Transfer and Release Registers, PRTR)。基于工厂在EU ETS实施前(2005年前)的碳排放量以及碳排放量的年增长率,通过马氏距离匹配法(Mahalanobis Distance Matching, MDM),对被EU ETS管制的工厂(处理组)和不被EU ETS管制的工厂(控制组)进行配对。最终样本中包括240家工厂作为处理组,280家工厂作为控制组。

企业层面的数据来源包括2002-2014年间欧盟交易日志、欧盟31个国家的国家排放交易登记处(National Emissions Trading Registries)以及Orbis财务数据库。基于EU ETS实施前(2002-2004年)企业的收入、总资产量、员工数量和息税前利润,通过一比一匹配替换的方法将被EU ETS管制的企业与不被EU ETS管制的企业进行匹配。最终样本包括1787家被EU ETS管制的企业和1280家不被EU ETS管制的企业。

2. 模型及关键变量定义

本文使用以下DID模型进行回归分析:

其中,被解释变量(Y)为工厂层面的碳排放量,或者企业层面的收入、总资产量、员工数量和息税前利润。解释变量(ETSpost)为该工厂或企业在当年是否被EU ETS管制的哑变量。该模型控制了工厂、企业和年份固定效应。

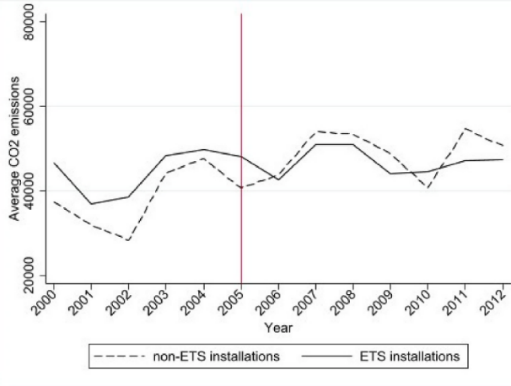

Fig. 7. Emission trend before and after the EU ETS after matching (matched sample)

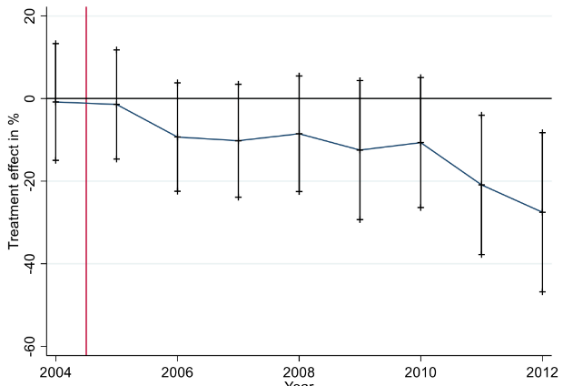

Fig. 8. Treatment effect by year (matched sample)

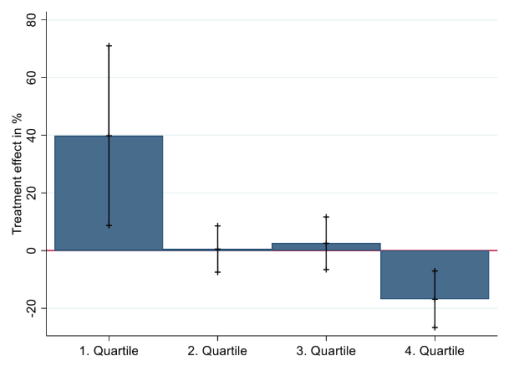

Fig. 9. Treatment effect by installation size (matched sample)

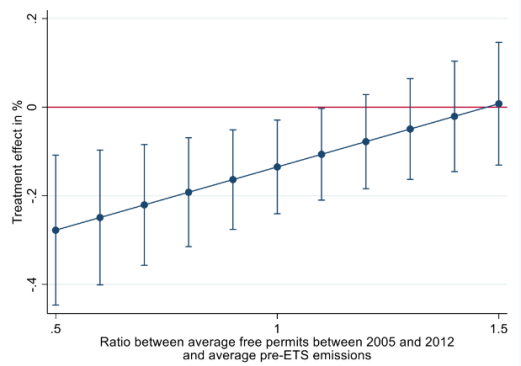

Fig. 10. Relationship between allocation of free allowances and treatment effect (matched sample)

3. 实证思路和结果

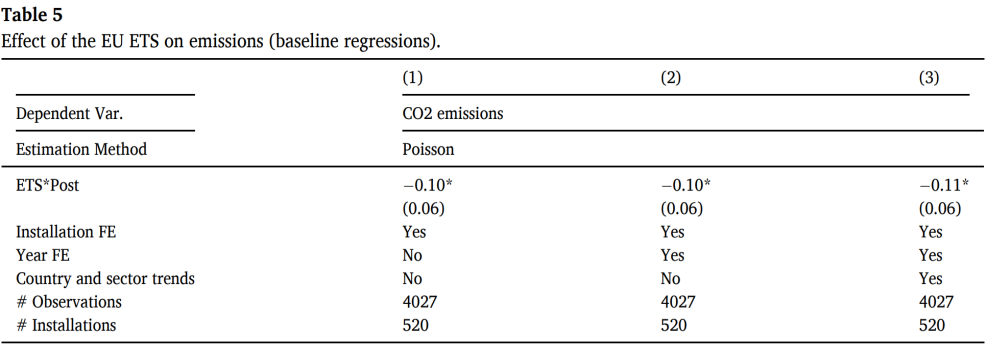

第一部分,EU ETS对工厂层面碳排放的影响。如图7所示,在2005年实施EU ETS之前,控制组和处理组的工厂的二氧化碳排放趋势类似,但处理组工厂的平均碳排放水平要高于对照组。然而,在2005年之后,两组的碳排放趋势相反,并且控制组的碳排放迅速反超处理组。分别对以下三种情况进行回归:(1)包含工厂固定效应;(2)包含年度固定效应;(3)包含国家和行业固定效应,得到ETSpost的系数均显著为负(-0.10和-0.11之间,见表5),表明EU ETS使得工厂层面碳排放量平均下降了约10%,即平均每家工厂减排5000吨二氧化碳。图8表明处理组工厂的碳减排主要发生在EU ETS实施的第二个阶段(2008-2012年)。此外,图9表明主要的碳减排来自样本中规模(碳排放量)为top 25%的工厂。如图10所示,EU ETS对工厂的碳减排效应随着免费配额而变化。异质性分析结果表明,化工行业的碳减排效应最为显著。最后,本文进行了一系列稳健性检验,包括:去除规模为top 1%的工厂、包含生物质的生物燃料排放、使用K-近邻算法(K-Nearest Neighbor)匹配等等,总体上研究结论是一致的。

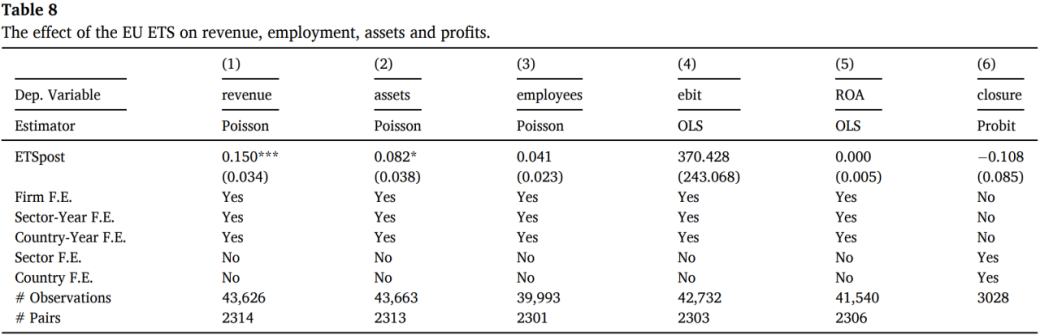

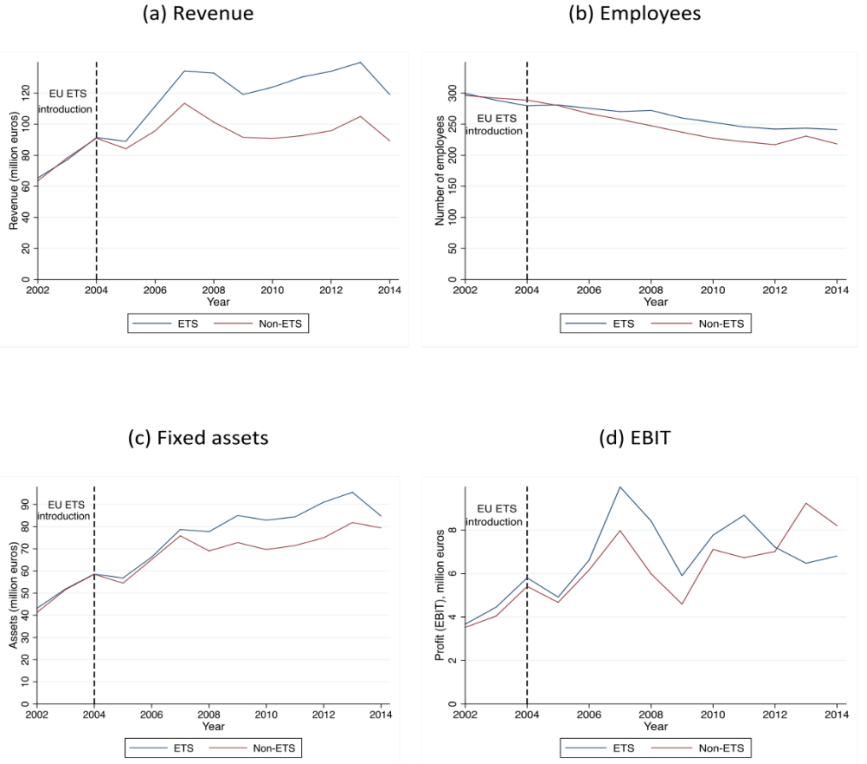

第二部分,EU ETS对企业层面经济表现的影响。如图12所示,控制组和处理组的企业在业的收入、总资产量、员工数量和息税前利润这四项企业经济绩效指标上均满足平行趋势检验。回归结果表明,在EU ETS实施之后,与对照组相比,处理组企业的收入显著增加了15%、固定资产显著增加了8%,而员工人数和利润的变化不显著(见表8)。异质性分析结果表明,EU ETS对电力行业企业的经济表现的积极影响最为突出,EU ETS对收入和固定资产的积极影响在实施的第二和第三阶段最为显著。最后,进行以下四种稳健性检验:使用OLS回归、调整模型中的固定效应、改变对缺失变量的处理、改变行业的分类级别,研究结果基本保持不变。

Fig. 12. Revenue, employment, fixed assets and profits for matched ETS firms and non-ETS firms, 2002–2014.

四、原文摘要

This paper investigates the impact of the European Union Emissions Trading System (EU ETS) on carbon emissions and economic performance based on a matching methodology exploiting installation-level inclusion criteria combined with difference-in-differences. Installation-level data from national Polluting Emissions Registries in France, Netherlands, Norway and the United Kingdom point to a reduction in carbon emissions in the order of − 10% between 2005 and 2012, in line with existing micro and macro evidence. Meanwhile, firm-level data on the 31 ETS-regulated countries shows that the EU ETS had no significant impact on profits and employment, and led to an increase in regulated firms’ revenues and fixed assets. We explore various explanations for these findings.

五、作者简介

Antoine Dechezleprêtre,伦敦经济学院(London School of Economics),格兰瑟姆气候变化与环境研究所(Grantham Institute on Climate Change and the Environment),副教授,研究领域为环境政策、技术变革、绿色创新。

Daniel Nachtigall,柏林自由大学(Free University of Berlin),经济学研究员,研究领域为资源经济、能源经济、环境经济。

Frank Venmans,伦敦经济学院(London School of Economics),格兰瑟姆气候变化与环境研究所(Grantham Institute on Climate Change and the Environment),副教授,研究领域为建模和风险综合评估、碳市场、政策评估。