Connectivity―what is it and what does it deliver?

IASB与ISSB之间的关联性是什么?它能带来什么?

2021年11月3日,在第26届联合国气候变化大会(COP26)上,国际财务报告准则(IFRS)基金会受托人宣布成立国际可持续发展准则委员会(International Sustainability Standards Board,ISSB)。ISSB将提供可持续发展报告的全球基线(global baseline),以满足资本市场的需求。可持续发展报告准则的制定基础是一系列以市场为主导、以投资者为中心的报告准则,包括气候披露准则员会(CDSB)和气候相关财务披露工作组(TCFD)的披露要求、价值报告基金会的综合报告框架、可持续发展会计准则委员会(SASB)基于行业的标准和世界经济论坛的利益相关者资本主义指标。

(资料来源:IFRS官网公告,https://www.ifrs.org/news-and-events/news/2023/03/connectivity-what-is-it-and-what-does-it-deliver/)

(一)导语

ISSB与国际会计准则委员会(International Accounting Standards Board,IASB)共同服务于投资决策,两者之间的“关联性”(connectivity)极其重要。对此,IASB主席Andreas Barckow和ISSB主席Emmanuel Faber在IFRS官网上对关联性的定义、重要性,以及它可以带来什么价值进行了以下介绍。

(二)报告中的关联性

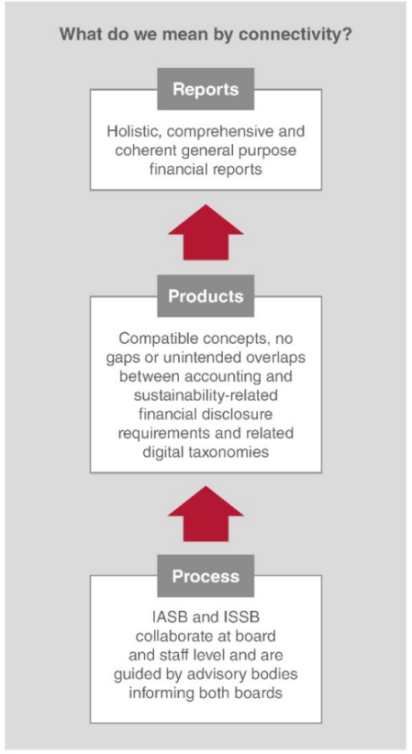

ISSB与ISAB之间关联性的终极目标是形成兼具整体性和耦合性的通用财务报告(general purpose financial reports)(见图1)。

图1 关联性的含义

(图源:IFRS官网公告)

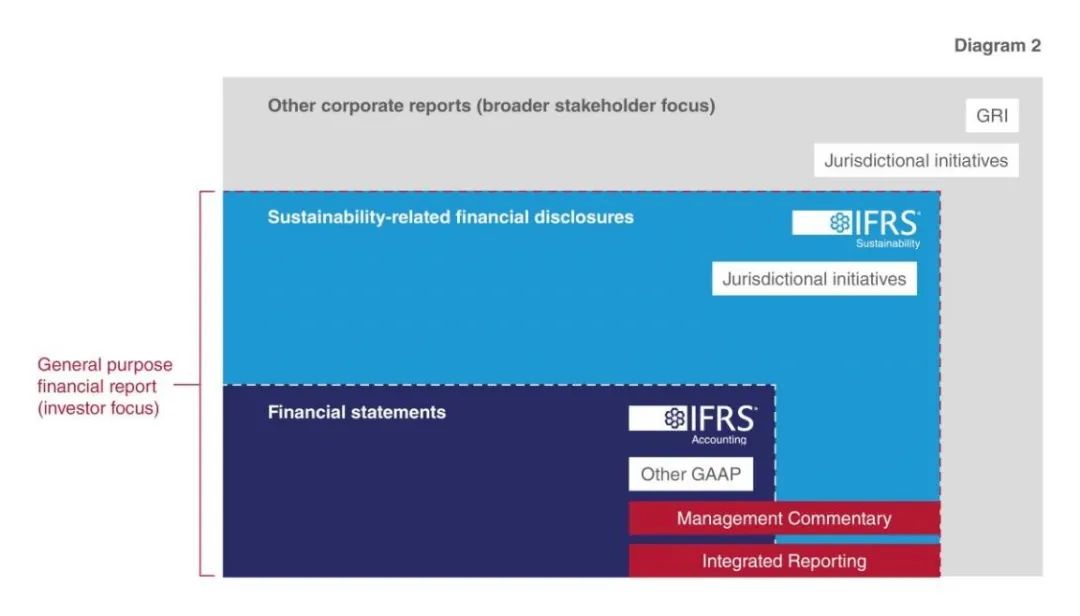

通用财务报告将包含可持续发展报告和财务报告,主要受众是投资者(见图2)。具体而言,可持续发展报告可以解释一个组织的活动、资产和负债中面临的与可持续发展相关的风险和机遇。例如,一家公司在碳净零排放上的长期投入可能会在财务报表上体现为负债。因此,站在信息使用者的角度,通过熟悉和利用可持续发展报告与财务报告之间的交集关系和互补关系,可以更全面地了解企业价值的变动情况及背后原因。增强可持续发展报告与财务报告的关联性,可以使可持续发展信息与财务信息相互呼应、相得益彰,而避免无意义的重复甚至出现矛盾的信息。

图2 通用财务报告准则与其他公司报告准则的关系

(图源:IFRS官网公告)

(三)准则中的关联性

为了实现通用财务报告,ISSB与ISAB的准则需要相互关联,具体指的是制定电子报告所需要的准则和分类标准。由于一家公司中财务报表和可持续发展报告通常是由同一个(批)人准备,IFRS的会计准则和可持续发展报告准则之间需要满足语言的一致性和协调性,确保概念相互兼容,而且在制定的准则和分类标准中不存在漏洞和重复。

目前,ISSB和IASB初步形成的准则内容中已经建立了直接关联,具体表现形式包括:

(1) ISSB正在制定的两个准则,S1和S2中包含了很多IASB准则中使用的定义和用语;

(2)准则S1要求与可持续发展报告与财务报表一起提供,作为公司通用财务报告的一部分;

(3)准则S1和S2要求公司对于可持续发展和气候变化相关的风险与机遇在财务报表中是如何体现的做出相应解释;

(4)可持续发展报告与财务报告的编制采用相同的假设;

(5) IASB的新项目“财务报表中的气候风险”将有机结合ISSB在制定准则S1和S2中的工作经验。

(四)工作流程中的关联性

为了达成准则的关联性,ISSB和IASB也正在构建工作流程中的关联性,这体现于一系列可促进两者之间知识交流和协调合作的操作。例如,一个委员会的员工参与到另一个委员会的项目中,增进双方的互动交流。

当前,ISSB的可持续发展报告准则之旅才刚刚启程,ISSB与IASB将进一步追求财务报表与可持续发展报告中的信息更紧密、有机的整合而非简单合并,从而逐渐完善财务报告的生态系统。