导 读

本期将介绍一篇2023年发表在Journal of Accounting Research上关于自愿性企业社会责任支出及其动机的论文。已有文献证实自愿性CSR支出能够通过体现企业差异化来提升企业价值,但在CSR强制性政策实施后,利益相关者感知企业差异化的难度增加。政策发布前CSR支出多于2%的企业(高CSR企业)为了维持与政策前相同的差异化水平,可能有两种选择:一是增加CSR支出,二是采取替代性策略。那么,CSR强制性政策是否会稀释CSR的战略价值?自愿性CSR支出是否会降低?

对此,哥伦比亚商学院的Shiva Rajgopal教授和印度商学院的Prasanna Tantri副教授以2013年印度强制性CSR政策为切入点,首次对CSR强制性政策是否影响企业自愿性CSR支出、自愿性CSR支出的动机以及替代性策略进行了全面研究。

原文信息:Rajgopal S, Tantri P. Does a government mandate crowd out voluntary corporate social responsibility? Evidence from India[J]. Journal of Accounting Research, 2023, 61(1): 415-447.

Does a Government Mandate Crowd Out Voluntary Corporate Social Responsibility? Evidence from India

政府强制性政策是否会挤出自愿性企业社会责任?来自印度的证据

一、研究背景

印度于2013年颁布的《公司法》是世界上第一项规定企业将其利润的2%用于企业社会责任(CSR)计划的法律。该《公司法》强制要求符合条件的企业(年利润超过5000万卢比、净值超过50亿卢比或销售额超过100亿卢比)至少将最近三个会计年度平均净利润的2%用于CSR支出。已有研究关注了印度CSR强制性政策对企业价值(Manchiraju和Rajgopal,2017)、CSR支出及同辈压力(Bansal等,2021)、机构投资者(Marshall等,2022)和研发创新(Gangopadhyay和Homroy,2023)的影响。

本文关注到CSR强制性政策对企业自愿性CSR支出的影响。

二、研究发现与贡献

1. 研究发现

(1)政府CSR法规的强制执行对企业自愿性CSR支出有挤出效应;(2)企业进行自愿性CSR的动机是CSR能够传递企业产品质量和美德的信号,强制性CSR政策会削弱CSR的信号传递,因此企业会减少自愿性CSR支出;(3)当自愿性CSR支出减少时,企业会选择增加广告投入的策略性替代措施。

2. 研究贡献

(1)现有文献主要关注CSR支出的战略价值,本文发现在政府CSR强制性政策实施后高CSR企业的CSR支出比例下降,反映出CSR强制性政策会稀释CSR的战略价值,同时也在一定程度上缓解了内生性问题;(2)本文进一步探究了自愿性CSR支出的动机,丰富了自愿性CSR信号价值的相关文献。

三、研究思路与方法

1. 样本选择及数据来源

本文选取2009年至2019年印度上市公司为样本,其中强制性CSR法规实施前,企业的CSR支出数据均来源于CMIE Prowess数据库;强制性CSR法规实施后,企业CSR支出数据来自CMIE Prowess和MCA数据库。财务数据均来自于CMIE Prowess数据库。

本文把强制性CSR法规实施前,企业CSR支出金额与最近三个会计年度平均净利润比率超过2%设定为high-CSR公司,低于2%设定为Low-CSR公司。其中,high-CSR公司有16251个观测值,Low-CSR公司有28518个观测值。

2. 回归模型与关键变量定义

Y:被解释变量,企业i在t年发生的企业社会责任支出的金额(以印度卢比计),包括CSR Amount(CSR支出金额)和CSR Ratio(CSR支出占总资产的比率)。

Post:哑变量,CSR法规执行后的年份取值为1,否则为0。

Treatment:哑变量,如果是“符合条件公司”则取值为 1,否则取值为 0;“符合条件公司”是指满足以下三个条件之一:(1)利润5000万印度卢比(78万美元);(2)净资产50亿印度卢比(0.78亿美元);(3)销售额100亿印度卢比(1.56亿美元)。

X:控制变量,包括利润和净资产的自然对数。

3.实证思路和结果

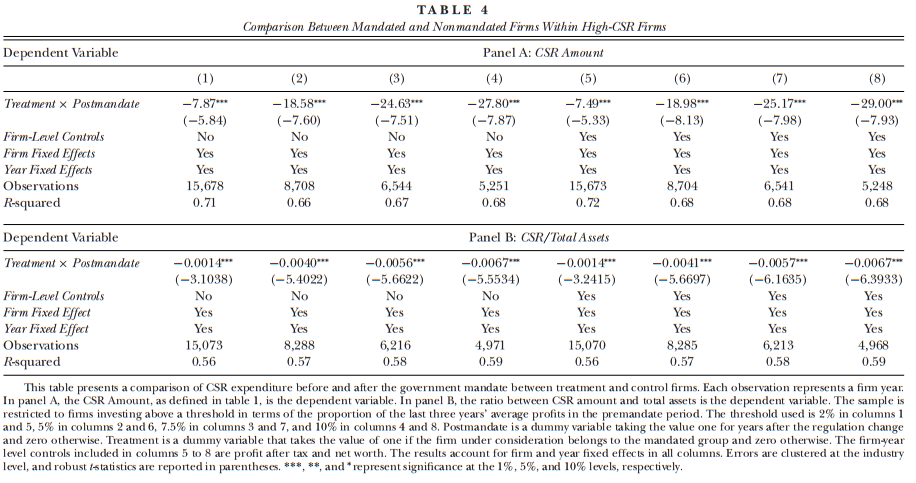

第一部分,利用双重差分法检验强制性CSR法规对high-CSR公司CSR支出的影响。分别以2%、5%、7%、10%为门槛识别出high-CSR公司,并以CSR Amount和CSR Ratio为因变量进行回归。表4结果显示,Post*Treatment的系数均显著为负,说明high-CSR的公司在强制性CSR法规执行之后,high-CSR公司的自愿性CSR支出显著降低。

第二部分,稳健性检验。该部分包括:(1)平行趋势检验;(2)样本平衡性检验;(3)子样本检验;(4)安慰剂检验;(5)排除干扰年份(政策期前后)检验。

第三部分,进一步分析。首先,本文分析了企业自愿CSR支出的动机。分别以企业Twitter账号、公司年报中CSR相关词频比例和文本相似性作为因变量,结果显示,在强制性CSR法规执行后,企业减少了产品高质量和企业美德的信号传递,证实了自愿CSR支出的动机是信号传递。

其次,本文分析了企业在减少CSR自愿性支出后,是否会采取替代策略行为。分别以广告支出和广告与CSR的总支出为因变量,结果显示,企业的替代策略行为是增加广告投入,并且广告投入增加量大致与CSR自愿性支出的减少量相同。

接下来,本文分析了企业减少CSR自愿性支出后,对股票价格和经营绩效的影响。结果显示,政府CSR强制性政策实施后,对公司的股票价格、ROA和ROE有显著消极影响,而销售额没有显著变化。

最后,本文排除了企业自愿性CSR支出的其他动机,包括客户超额支付、员工劳动力捐赠、阻止政治干预和降低合规成本。

四、原文摘要

This study investigates the implementation of a Government of India mandate that requires firms to spend at least 2% of their profits on corporate social responsibility (CSR). The results show that qualifying firms that voluntarily engaged in CSR before the mandate reduce their CSR spending afterward. Despite increasing advertisement expenditure likely to offset the lost signaling value of voluntary CSR, stock prices and operating performance of former voluntary CSR spenders who qualify under the law decline. Our results suggest that regulatory intervention in CSR can both diminish its signaling value and lead to a reduction in voluntary CSR spending.

作 者 简 介

Shiva Rajgopal,哥伦比亚商学院(Columbia Business School),教授,研究领域为财务报告、公司治理和企业社会责任。

Prasanna Tantri,印度商学院(Indian School of Business),副教授,研究领域为银行借贷和资本市场。