Did FinTech Lenders Facilitate PPP Fraud?

导 读

金融危机之后美国政府加强了对传统银行的监管,为金融科技与银行业的广泛融合提供了良好环境,催生了金融科技贷款的贷款方式。金融科技贷款扩大了企业在PPP贷款计划中获取贷款的渠道,为COVID-19大流行期间需要资金的小企业提供了快速有效的贷款。

传统银行会与借款人建立稳定的借贷关系,而许多金融科技机构发放贷款时不需要与借款人建立稳定的借贷关系,在审查企业申请贷款的资料时并不严格,且金融科技机构本身也不需要保护自身声誉,因此会导致企业在向金融科技机构申请贷款时存在欺诈和误报行为。但与此同时,金融科技机构能够更快、更准确地使用金融数据和数字技术,更好的使用金融科技来检测和组织来自虚拟企业和个人的PPP贷款申请。那么金融科技贷款是防止还是促进了PPP中的欺诈和误报行为呢?文章对此展开研究。

原文信息:John M. Griffin, Samuel Kruger, Prateek Mahajan. Did FinTech Lenders Facilitate PPP Fraud?[J]. The Journal of Finance, forthcoming, 2022.

一、研究背景

美国政府于2020年宣布了一项“薪酬保护计划”(Paycheck Protection Program,简称PPP),该计划旨在帮助美国小企业在疫情期间维持经营,向小企业提供可减免的、无抵押的低息贷款,符合条件的企业可向美国小企业管理局(SBA)所认定的金融机构申请联邦政府担保贷款。PPP贷款计划在2020年4月至2021年5月期间,通过金融科技机构和传统银行分三轮迅速提供超过7930亿美元的贷款资金,是美国历史上最大的小企业支持项目。已有文献研究了PPP贷款计划的有效性(Chetty等,2022;Autor等,2022;Granja等,2022;Rabetti,2022;Bartik等,2020;Duchin等,2022;Glancy,2022;Li和Strahan,2021)以及政府项目中的欺诈、浪费和滥用问题(Glaeser和Goldin,2006;Duflo,2017;Hanson等,2020)。

本文主要研究了金融科技贷款是否防止或促进了PPP中的欺诈和误报行为,并比较传统银行和金融科技机构中存在的企业欺诈和误报。

二、研究发现与贡献

1. 研究发现

(1)PPP贷款计划在接受企业贷款申请时没有严格的审查,但是传统银行可能比金融科技机构更倾向于遵循标准的放贷做法;(2)PPP贷款计划中部分金融科技机构贷款中欺诈和误报较少,但大部分金融科技机构贷款中存在着欺诈和误报行为;(3)PPP贷款计划不是一种有效的资本配置来源;(4)金融科技贷款机构在借款人误报和监管程序明显松懈的情况下,会将PPP贷款发放出去,而传统银行则不会出现此种情况。

2. 研究贡献

(1)本文分析了金融科技扩张的潜在成本和不同金融科技贷款机构之间的差异;(2)本文是第一篇研究大规模PPP贷款计划潜在欺诈和误报的学术论文;(3)本文发现用金融科技贷款取代传统贷款放大了欺诈和误报问题,同时发现PPP贷款计划中误报和欺诈的程度和性质、金融科技贷款的日益扩大、PPP的滥用、虚假贷款的泛滥、当前政策和执法的威慑不足等问题。

三、研究思路与方法

1. 样本选择及数据来源

本文样本是美国小企业管理局(SBA)薪酬保护计划截止到2022年1月2日尚未偿还或取消的所有贷款,项目从2020年4月3日开始到2021年6月30日结束。

2. PPP可疑贷款识别

(1)主要指标

商业注册:若申请贷款时的注册业务存在缺失、解散且PPP贷款提交申请日期是在2020年2月15日后,该企业申请的贷款标记为可疑。

多重贷款:将同一个贷款期间在同一地址申请的多笔贷款标记为可疑。

高隐含薪酬:PPP贷款申请报告同一时间段的企业员工数量。利用贷款规模和员工数量,推算隐含平均年薪酬,如果申请的贷款隐含平均年薪酬超过行业-县平均薪酬除以收入的三倍,将贷款标记为可疑。

EIDL Advance Jobs > PPP Jobs:SBA为企业和个人提供最高10000美元的EIDL Advance贷款。EIDL Advance贷款根据员工人数进行发放,因此借款者有动机夸大EIDL Advance申请报告的员工数量,如果其超过申请PPP贷款时报告的员工数量,该企业申请的贷款标记为可疑。

(2)次要指标

10万美元断点:PPP根据工资规模为企业提供贷款,但PPP提供的贷款要求员工人均年薪不超过10万美元。借款人可能希望通过提交工资达到或接近每名员工10万美元限额来最大化贷款金额。如果隐含年薪酬在10万美元附近(98000-100000),标记为可疑。

贷款金额四舍五入:每月工资不太可能是一个整数,存在四舍五入可能性,每月工资在整数处存在聚集的所有贷款,标记为可疑。

超额贷款:如果首次PPP贷款机构数量超过行业-县对机构的贷款数量,则行业-县对中的贷款标记为可疑。

贷款聚类:如果借款人通过网络提交虚构的贷款申请,则在多个贷款中可能重复相同申请信息,因此如果出借人在同一地理区域拥有许多相似行业、相似贷款金额或相似员工数量的贷款,则同一地理区域相似行业的贷款标记为可疑。

(3)验证指标

重罪记录:如果PPP贷款向有重罪记录的贷款人发放被主要指标标记的可疑贷款,说明主要指标有效。

PPP Detective:是个人向机构阐明贷款可疑的平台。如果被主要指标标记为可疑与被PPP Detective标记为可疑的贷款相关度高,说明主要指标有效。

可疑活动报告:如果被主要指标标记为可疑的贷款可以找到官方SARs,说明主要指标有效。

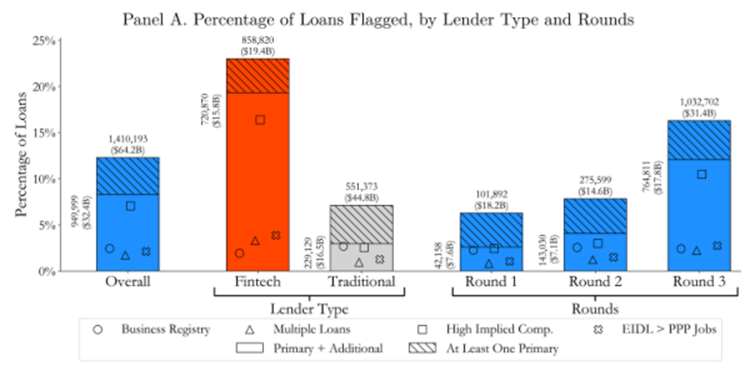

3.贷款可疑程度

至少被一个主要指标标记为可疑的贷款占PPP总体的12.3%,传统银行贷款为7.1%,金融科技贷款为23.0%;同时至少被一个主要指标标记为可疑的贷款,第一轮占比为6.3%,第二轮为7.8%,第三轮为16.3%。

随着借款人了解到欺诈的可能性,其可能会对申请贷款的信息进行误报,且误报贷款的情况将随着时间的推移而增加;有可疑首批贷款的借款人可能会向同一贷款机构申请第二笔贷款;在第1轮和第2轮中误报率较高的地区将在第3轮中出现同样高或更高的误报率。

四、原文摘要

In the $793 billion Paycheck Protection Program, we examine metrics related to potential misreporting including nonregistered businesses, multiple businesses at residential addresses, abnormally high implied compensation per employee, and large inconsistencies with jobs reported in another government program. These measures consistently concentrate in certain FinTech lenders and are cross-verified by seven additional measures. FinTech market share increased significantly over time, and suspicious lending by FinTechs in 2021 is four times the level at the start of the program. Suspicious loans are being overwhelmingly forgiven at rates similar to other loans.

作 者 简 介

·John M. Griffin,德克萨斯大学奥斯汀分校(The University of Texas at Austin),金融学教授,研究领域为资产定价、实证方法、国际金融和投资管理

·Samuel Kruger,德克萨斯大学奥斯汀分校(The University of Texas at Austin),金融学助理教授,研究领域为资产定价和房地产金融。

·Prateek Mahajan,德克萨斯大学奥斯汀分校(The University of Texas at Austin),金融学博士生。