The Rise of Finance Companies and FinTech Lenders in Small Business Lending

金融科技简称“Fintech”,这一词最早出现在1972年Bettinger的文章中,此后,不同的组织机构以及学者都对金融科技进行了详尽的定义。目前,金融科技延用较广的定义来自于金融稳定理事会(Financial Stability Board),认为金融科技是技术带来的金融创新,它能创造新的模式、业务、流程与产品,包括前端产业及后台技术。已有研究主要关注金融科技的内涵(Gomber等,2017;Agarwal和Zhang,2020)、对宏观经济的影响(唐松等,2019;薛莹和胡坚,2020;Yang等,2021)、对金融机构的影响(邱晗等,2018;Goldstein等,2019;金洪飞等,2020;Maggio等,2021)、对企业的影响(Donald,2020;李春涛等,2020;盛天翔和范从来,2020;李逸飞等,2022)以及金融科技监管(杨东,2018;唐松等,2020;陈红和郭亮,2020;胡滨,2022)。

本文关注到金融科技贷款机构对小企业贷款结构的影响。

一、导语

在金融危机爆发之后的2008年6月至2010年12月,美国企业的投资规模下降了11%以上,同时银行贷款也下降了20%以上。人们普遍认为,企业投资的下降是由于银行在危机之后减少了对小企业的贷款。

对此,佐治亚理工学院的Manasa Gopal助理教授和纽约大学的Philipp Schnabl教授利用一个涵盖银行和非银机构贷款的数据库,分析小企业贷款结构在危机前后的变化。与以往仅关注银行对小企业贷款的文献不同,本文首次对美国小企业贷款进行了全面研究。

原文信息:Gopal M, Schnabl P. The rise of finance companies and fintech lenders in small business lending[J]. The Review of Financial Studies, 2022, 35(11): 4859-4901.

二、研究发现与贡献

文章研究发现:(1)2008年金融危机后,银行减少了对小企业的信贷供应,而非银行贷款机构增加了对小企业的信贷供应,两者几乎完全抵消;(2)小企业信贷结构的变化对地区企业数量、雇员人数、平均工资方面的变化没有产生显著影响。

文章的研究贡献体现在三个方面:(1)现有文献对小企业信贷的研究主要关注于银行,本文首次表明非银行贷款机构是小企业信贷的主要来源;(2)本文发现严格的银行监管、金融科技的进步是非银贷款机构崛起的重要推动力;(3)本文丰富了2008年金融危机对小企业影响的一脉文献。

三、研究思路与方法

1.样本选择及数据来源

本文从一家数据供应商购买了数据库,从中获得2006-2016年间美国50个州和华盛顿特区依据统一商法典(Uniform Commercial Code,UCC)备案的贷款数据,包括借贷方和放贷方的名称、地址、备案时间和机构特征。在此基础上,删除由政府发放的贷款以及属于金融、公用事业单位的借贷方,最终得到340万家贷款机构发放的1126万笔贷款数据。

另外,本文从人口调查局(United States Census Bureau)获得县级就业、工资和机构扩张的数据。

2.关键变量定义

解释变量为金融危机前银行贷款占小企业贷款的比例(BankShare),由2006年各县小企业银行贷款数量除以小企业贷款总数得出。

被解释变量为小企业非银贷款和小企业贷款总数在金融危机之后的变化(∆Y),小企业非银贷款的变化包括2007年至2016年间各县小企业非银贷款总数和其占小企业贷款比例的变化。

控制变量包括地区初始经济条件(2005年的失业率、劳动力参与率、平均工资和人口规模)以及发展趋势(2002年至2006年的就业增长率、工资增长率和企业数量增率)。

3.实证思路和结果

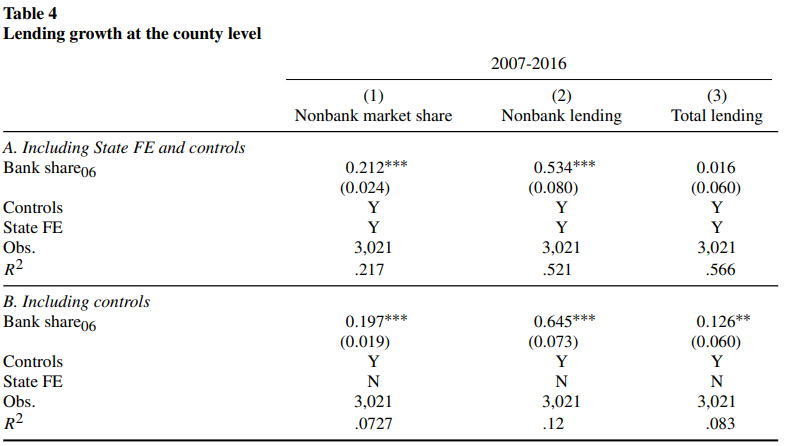

第一部分,研究地区小企业贷款结构在危机前后的变化。下表的结果显示,银行贷款占小企业贷款的比例在危机前越高,小企业非银贷款总数及其占小企业贷款的比例在危机后提升越多。但是,银行贷款占小企业贷款的比例与小企业贷款总数变化的关系不显著,表明非银贷款的增长几乎完全抵消了银行贷款的下降。此外,本文还进行了两组检验以排除行业因素和企业个体因素对结果的干扰。

第二部分,缓解内生性问题。地区小企业贷款结构在危机后的变化可能是因为银行信贷的收缩,称之为“供给侧解释”。也可能是因为小企业贷款需求的变化,称之为“需求侧解释”。对此,本文从银行表外业务敞口、银行压力测试和银行风险资本的角度进行三组检验,发现这些银行贷款占小企业贷款的比例越高,非银贷款在危机后增加越多,逐步排除了“需求侧解释”。

第三部分,进一步分析。首先,根据“供给侧解释”推测并证实了附属于银行的财务公司贷款比例在危机之后降低,不附属于银行的财务公司贷款比例在危机之后提升。其次,本文发现地区小企业贷款结构变化对地区企业数量、雇员人数、平均工资的变化没有显著性影响,对企业业务的扩张产生了显著性影响。

第四部分,稳健性检验。该部分包括:(1)更换被解释变量的方式;(2)增加控制变量;(3)采用加权回归;(4)工具变量回归;(5)研究金融危机对企业层面信贷获取的动态影响。

四、原文摘要

We document that finance companies and FinTech lenders increased lending to small businesses after the 2008 financial crisis. We show that most of the increase substituted for a reduction in bank lending. In counties in which banks had a larger market share before the crisis, finance companies and FinTech lenders increased their lending more. We find no effect of reduced bank lending on employment, wages, and new business creation by 2016. Our results suggest that finance companies and FinTech lenders are major suppliers of credit to small businesses and played an important role in the recovery from the 2008 financial crisis.

五、作者简介

Manasa Gopal,佐治亚理工学院(Georgia Institute of Technology),金融学助理教授,研究领域为金融中介和公司金融。

Philipp Schnabl,纽约大学(New York University),金融学教授,研究领域为公司金融、金融中介和银行业。