导 读

传统的财务报表只能够衡量公司内部活动的影响,企业披露的ESG报告虽能披露对外部的影响,但仍存在使用非货币化的投入产出指标问题。因此,塞拉费姆教授等人希望通过建立影响力加权账户(Impact-Weighted Accounts,以下简称IWA)这样一个能够衡量且货币化广泛影响力(impact)的会计框架,将影响力引入公司决策过程,更有效地评估公司价值(value)。而本文主要研究的是IWA的一个细分方面——产品影响力(product impact)框架,该框架可以衡量产品影响力并将其货币化,与财务绩效结合评估公司价值,有效解决ESG数据不可比的问题。塞拉费姆教授将产品影响力框架的研究视为对IWA探索的第一步,希望能够启发学者积极开发、探索建立完整的影响力加权账户(IWA)的方法。

A Preliminary Framework for Product Impact-Weighted Accounts

一个衡量产品影响力的框架

一、研究背景和目的

企业的行为会对员工、客户、自然环境等方面产生不同程度的影响,因此,企业行为产生的影响需要引起广泛重视。目前,作为客户,有更多的公司公开其环境、社会和治理(ESG)数据;员工、投资者和监管机构也正在寻求将环境、社会和治理(ESG)数据纳入他们的决策的方法。但是,塞拉费姆教授等人的分析和研究表明,目前大多数披露ESG数据的公司着重披露生产对自然环境的影响力,但很少披露企业产品对消费者和社会的影响力,于是,对产品影响力(product impact)的研究应运而生。产品影响力是指公司转移对商品或服务的控制权后所产生的影响力,目前对这方面的度量工作处在初级阶段,仍然没有将产品影响力嵌入财务报表框架的科学方法,不利于管理者和投资者了解、评价公司业绩,衡量投资的风险回报。

对于公司而言,要衡量影响力并将其引入决策,需要先解决两大难点。第一,当前用于衡量产品影响力的指标是针对具体产品的特异性指标,可比性较低。第二,缺乏货币化影响力的科学方法,难以在决策中使用影响力指标。

基于以上难点,塞拉费姆教授等人致力于探索一种会计框架,基于可用数据有效衡量产品影响力,并将其转化为决策者熟悉的货币性语言。

二、研究内容

1. 产品影响力框架

1.1 归纳框架主题

市场上已有大量衡量产品影响力的实践,推动了该领域的发展,使我们能够对产品影响力进行更复杂的处理。

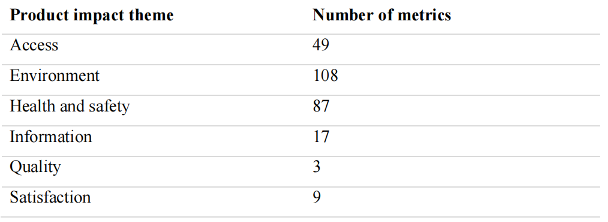

塞拉费姆教授等人的研究表明:尽管公司、投资者、报告标准和数据提供商衡量产品影响力时使用的指标具有行业特异性,但它们有几个共同的主题,包括可获得性(Access)、环境(Environment)、健康和安全性(Health and safety)、信息(Information)、质量(Quality)和满意度(Satisifaction)。

图1 按主题划分的产品指标出现次数

根据反复出现的指标,我们可以大致规划出行业通用的产品影响力的框架所需衡量指标。

1.2 设计框架的原则

在设计标准产品影响力衡量框架时,需要考虑五个指导性原则:影响力来源范围(The scope of source of impact)由小到大、利益相关者范围(The scope of stakeholders)由小到大、影响力指标特异性(Specificity of impact metrics)低、影响力指标货币化程度(Monetization of impact metrics)高、价值形态的范围(The scope of value)广泛。

针对不同行业对该框架进行测试时,塞拉费姆教授等人基于这些初步原则,确定了另外5个产品特定的指导原则:一致性(Consistency)、激励匹配(Incentive alignment)、一流的基准(Best-in-class)、稳健性(Conservatism)、一级效应(first-order effect)。

1.3 构建框架

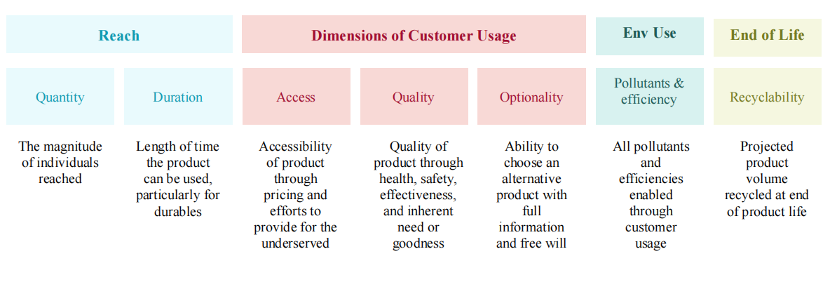

产品影响力的维度可以聚合到一个框架中,以便跨产品和行业使用。

图2 产品影响力维度框架

(1)Reach 覆盖面

覆盖面考察多少人能够接触到产品,以及产品的可使用时间,分别用数量(quantity)和持续时间(duration)来衡量。

(2)Access 可获得性

可获得性是指消费者获得产品的难易程度,这可以通过产品定价(pricing)和为服务或产品不足的市场提供更多的服务或产品(efforts to provide for the underserved)来衡量。

(3)Quality 质量

质量可以通过产品的健康和安全性(health&safety)、有效性(effectiveness)和必要性(necessity)来衡量。当有效性难以测算时,可以使用客户满意度(Customer Satisfaction)进行衡量。

(4)Optionality 可选择性

可选择性是指消费者在进行购买选择时拥有多大程度的自由意志和完整信息。产品的可选择性是由信息的可用性(information availability)、行业的垄断性(monopolistic nature of the industry)和决策易变性(decision altering characteristics)等因素构成的。

可获得性(access)、品质(quality)和可选择性(optionality)一起构成了客户使用维度(the customer usage dimension)。

(5)Environmental use 环境使用

产品的环境影响力包括排放(emission)和其他污染物对环境的影响力(pollutantas),以及通过使用产品实现的效率(efficiency)。

(6)End of life recyclability 寿命结束后的可循环性

寿命结束对环境的影响力的衡量基于对寿命结束产品的处理方式。其指标包括单位可回收性(recyclability)和可恢复性(recoverability)。

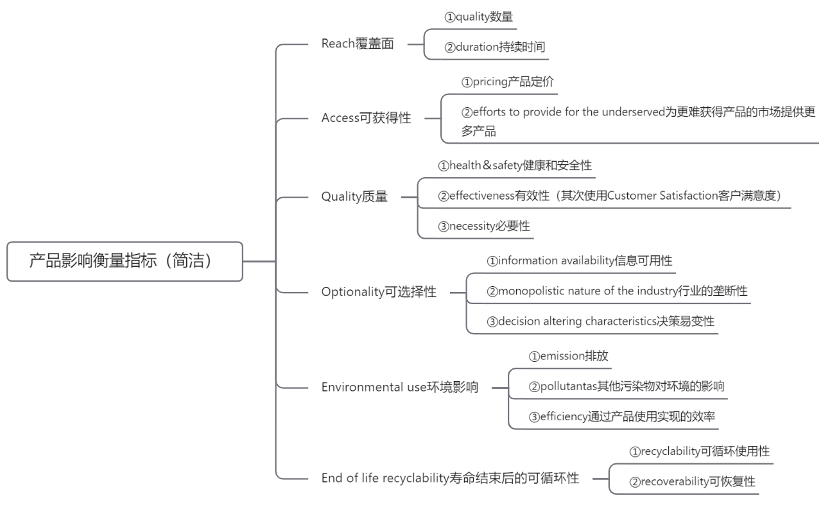

图3 产品影响衡量指标

(备注:作者根据文章整理)

2. 产品影响力框架的应用——以汽车行业为例

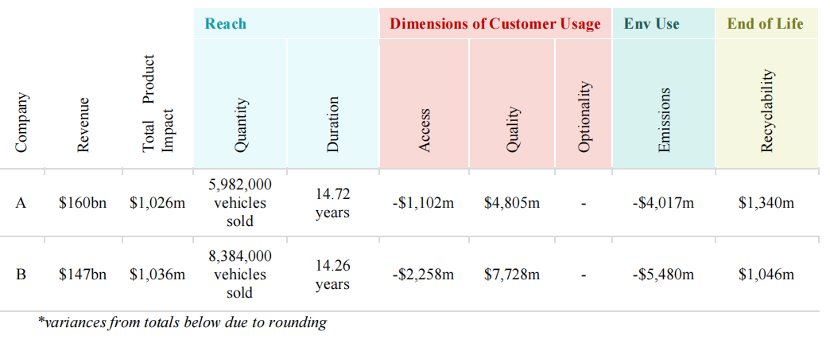

文章对汽车制造行业中的两家竞争公司进行深入研究,考察汽车在所有产品影响力维度上的影响力,数据来自世界上最大的两家汽车制造商。

图4 公司A和公司B的产品影响力

衡量产品影响的框架分为六个主题下的指标,统计得出货币表示的结果。下面让我们对各个指标的衡量进行分析。为了估计相应的指标结果,我们结合公开披露的数据(SASB disclosure)和二手资料(Secondary data)进行考量。

2.1 Reach

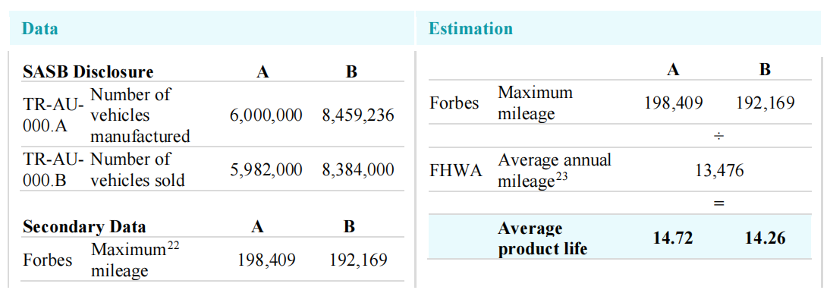

图5 公司A和公司B的产品销售额和使用寿命

数量(quantity)使用公开披露的数据中制造的车辆数目和卖出的车辆数目衡量。持续时间(duration)用产品的平均寿命来确定,具体用公司车辆的最大行驶里程和全行业汽车平均每年行驶里程数来表示。

Reach得出的结果更加偏向于一个控制变量,在控制数量和平均寿命恒定的情况下,对其他指标的结果进行比较。

2.2 Access

2.2.1 Access-affordability

一辆汽车的负担能力(affordability)应该考虑到为得到汽车而付出的各方面代价。因此,负担能力比较了制造商汽车的年度销售价格、燃料成本和维护成本,以及合理的最佳组合方案。

①汽车价格影响力Vehicle price impact

分别用公司以及行业平均的销售价格除以平均产品寿命,以估计在产品寿命结束前应确认的年度销售价格差异,即汽车价格的影响力。

②维修影响力Maintenance impact

因为不同车辆的耐用性和维修需求不同,这一估计是根据公司与行业年平均维护成本的差额与卖出数量的乘积进行衡量。

③燃油价格的影响力Fuel price impact

将两家公司车型的平均燃油效率与燃油效率最好的一级车进行了比较。在细化行业对燃油价格和年平均行驶里程的假设时,为提高准确性和一致性,还应加大在行业数据获取上的投入。

2.2.2 Access-underserved

比起在服务充足的市场的销售,在服务不足市场的销售能为服务不足群体带来更多额外的影响。一般来说,使用汽车运输更加节省时间,框架使用全球平均小时工资来衡量这些节省下时间的货币价值。

2.2.3 Access-health&safety

①安全性的影响Safety impact

车辆的安全性是通过美国NCAP评估的安全等级来衡量的,主要与降低正面碰撞受伤率有关。受伤率降低所带来的货币价值可以用事故相关的平均成本来估算。

②召回影响Recall impact

召回影响是基于制造商披露的“召回汽车数量”和公开报告的“车辆造成的事故率”。召回汽车数量可以通过制造商在道路上召回的汽车的百分比来近似地确定。这一估计假设只有被召回的汽车才有可能发生汽车碰撞。

2.3 Quality

2.3.1 Quality-effectiveness

汽车的有效性不能直接测量,它通过客户满意度(customer satisfaction)近似估算。与客户满意度相关的影响力是通过计算“最初一年汽车价值损失百分比”来估计的。这隐含地假设客户在拥有汽车的最初一年内会意识到他们的不满,并有更换另一辆汽车的选择权。

2.3.2 Quality-necessity

必要性表示车辆使用是否满足基本需求。弹性衡量的结果说明车辆是农村的一种基本需求,使用“每年通勤时间”以及“为移动服务支付的意愿”估计农村车辆销售所造成的影响。

2.4 Optionality

文中举例了公司A和公司B所销售汽车的可选择性影响。从垄断指数来看,汽车制造业并不是垄断性的,因此,不存在与垄断行为相关的影响。同样,车辆也没有决策改变能力(决策易变性decision altering characteristics)。最后,两家公司都没有报告2018年的营销或信息处罚(信息可用性information availability)。

2.5 Environmental use

为了估算每英里尾气排放相关的成本,需要对客户使用车辆的情况进行假设,这可以通过年平均行驶里程和与排放相关的碳成本来估计。

2.6 End of life recyclability

文中举例了公司A和公司B销售汽车的可恢复性和可循环利用性的影响。因为汽车制造业数据强制披露规定,两家公司都披露出售车辆的可循环利用性(Recyclability)和可恢复率(Recoverability)。为得到影响力结果,整车质量是根据行业总体的数据进行估计的。在实践中,制造商可以使用销售的实际整车重量。

图6 汽车行业产品影响力框架应用指标

(备注:作者根据文章整理)

2.7 产品影响力框架与IWA的联系

由于最终确定的产品影响力将用于决策,因此需要考虑对这些影响力的会计处理,包括在财务报表中确认这些影响力的位置和确认的时间。

第一是在哪张表上确定影响力行项目要视具体情况而定。

第二是应该在影响力发生时点确认影响力的影响,而不是在销售时点就确认产品影响力。

三、总结

目前,企业愈发重视ESG数据的披露,但当下企业主要集中于披露生产对自然环境的影响力,很少披露企业产品对消费者和社会的影响力。由于产品影响力具有行业特殊性,且存在评价两极化的问题,人们很难系统地衡量产品的影响力。

因此,塞拉费姆教授等人以部分公司、投资者和数据提供商等的数据披露中反复出现的指标为基础,创建了一个产品影响力框架,使用产品的覆盖范围(Reach)、可获得性(Access)、质量(Quality)、可选性(Optionality)、环境使用(Environmental use)和生命周期结束时的可回收性(End of life Recyclability)数据,形成一种系统的方法,衡量和货币化产品影响力。该框架可应用于不同行业的不同公司,使得产品影响力的衡量具有可比性,可以与财务绩效结合有效评价公司价值。

塞拉费姆教授将该框架视为探索的第一步,而不是一个确定的答案,并希望这一研究能启发更多的学者加入探索影响力加权账户(IWA)的行列。

四、原文摘要

Abstract: While there has been significant progress in the measurement of an organization’s environmental and social impacts from their operations, metrics to evaluate the impact of products once they come to market lag far behind. In this paper we provide a framework for systematic measurement of product impact in monetary terms and delve into the rationale for the framework’s seven elements. We then apply the whole framework to two competitor companies to show the feasibility of measuring product impact and the actionability of the framework. We indicate the value of impact-weighted financial statement analysis with examples of insights enabled by industry-wide product impact measurement. We see our results as a first step, rather than a definitive answer, towards more systematic measurement of product impact in monetary terms that can then be reflected in financial statements with the purpose of creating impact-weighted financial accounts.

作 者 简 介

· George Serafeim,哈佛商学院Charles M. Williams工商管理教授,影响力加权会计项目和气候与可持续发展影响Al实验室的联合负责人。Serafeim教授与他在哈佛商学院的团队发表了一系列论文,详细阐述了影响力加权会计(IWA)背后的量化方法。

· Katie Trinh,布朗大学经济系学生,哈佛商学院影响加权账户项目的助理研究员,与塞拉菲姆教授合作发表《A Preliminary Framework of IWA》等9篇有关影响力加权会计建立方法、不同行业的量化方法等内容。