现在气候变化问题的原因以及如何解决这个问题存在分歧,但是这些分歧并不影响部分客户、监管机构和投资者强烈偏好解决气候变化问题的可持续解决方案和投资,而且他们的偏好会随着新的信息而改变,进而影响金融资产的价格。

Climate change concerns and the performance of green versus brown stocks

对气候变化的担忧和绿色与棕色股票的表现

一、文章内容

1. PST模型

P´astor、Stambaugh和Taylor(2021年,以下简称PST)提出一个理论框架来模拟可持续性偏好变化对资产价格的影响。在气候变化下,模型预测,当对气候变化担忧意外增强时,绿色股票表现会优于棕色股票。作者提出两种机制:

(1)投资者可以调整对绿色公司和棕色公司未来现金流的预期。这种预期的变化源于客户和监管机构对可持续性解决方案偏好的变化。由于对气候变化的担忧意外增加,议员们更有可能提出并实施会损害棕色企业现金流的立法。消费者更有可能购买可持续产品。

(2)他们的模型假设代理人关心环境、社会和治理(ESG)标准和气候变化的社会影响。因此,具有高度可持续性偏好的投资者从持有绿色公司的股份而不是棕色公司的股份中获得效用。在模型假设下,PST显示投资者对ESG偏好的财富加权平均值越高,对绿色公司有更低的预期超额收益。

综上可知,由于对气候变化的担忧意外增加,客户或投资者对绿色企业的偏好增加,对股票价格有直接影响。当面临气候变化担忧的意外增加时,客户渠道减少(增加)棕色(绿色)企业的净现金流,而投资者渠道增加(减少)棕色(绿色)企业的贴现率。这两种渠道都会导致棕色(绿色)公司的股价下降(上升)。本文实证检验PST的预测,即当对气候变化的担忧意外增加时,绿色企业优于棕色企业。

2. UMC指数的构建

作者提出了一种算法,将新闻文章映射到一个日常时间序列中,以代理气候变化担忧中的潜在冲击。具体步骤如下:

(1)收集10家主要的、高度流通的美国报纸的新闻,包括《洛杉矶时报》《纽约时报》《华尔街日报》和《今日美国》,以及两家主要的新闻通讯社:美联社和路透社。

(2)只选择主题分类显示文章讨论气候变化的媒体文章,定义新的“关注分数”,测量并结合每篇文章中讨论的消极和风险的水平。主题模型分析和每家媒体关注得分分析强调在与气候变化相关的报道、主题和关注程度方面的异质性,从而确认在衡量美国新闻媒体捕捉的气候变化关注时需要考虑的语料库。

图1

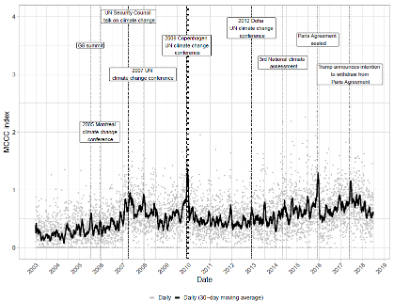

(3)分别对每个新闻来源进行标准化,然后将每日的气候变化关注指数合并为每日的媒体气候变化关注指数(MCCC)。

图2

(4)利用以MCCC指数校准的解释-变量-增强自回归时间序列回归模型(意外媒体气候变化关注(UMC))的预测误差,获得气候变化关注的意外变化代理。

3. 实证分析

3.1 实证样本和部分定义

实证分析集中在2010年1月至2018年6月的标准普尔500公司。测试这个领域的PST模型需要定义一个代表公司绿色特性的代理,驱动消费者和投资者对绿色股票和棕色股票的偏好。在研究中,本文用ASSET4/Refinitiv的二氧化碳当量(CO2当量)温室气体(GHG)排放数据来量化一家公司的绿色程度。因此,该变量衡量的是一家公司的排放强度:一家公司产生100万美元收入所需的二氧化碳当量温室气体排放的吨数。这个选择基于最近的经验证据,即温室气体排放水平是回报的驱动因素,因此可以被视为与消费者和投资者相关的绿色变量的代理。

3.2 实证内容

(1)分析UMC与绿色-棕色(GMB)投资组合的日回报率之间的同时关系,该组合持有绿色公司多,持有棕色公司少。在某一天,低于温室气体排放强度25百分位的公司被定义为绿色公司,高于75百分位的公司被定义为棕色公司。研究发现在气候变化担忧意外增加的日子里,绿色股票的表现往往优于棕色股票,当对气候变化的担忧意外增加时,投资者倾向于惩罚棕色公司,而不是奖励绿色公司。

(2)在排放强度调节下使用公司固定效应面板回归来估计单个公司的股票收益对UMC的暴露,测试温室气体排放强度是否仍然驱动UMC在行业层面的暴露,利用行业平均温室气体排放强度来估算缺失的温室气体排放强度。研究发现排放强度越低(越高),在气候变化担忧意外增加的日子里,公司的价值变化就越积极(消极);温室气体排放强度对UMC的驱动只适用于少数行业,因此可以很好地预测该公司在气候变化担忧意外大幅增加的日子里的价值变化;PST预测也适用于不披露其温室气体排放的公司。

(3)在PST模型下,价格反应是由影响公司现金流预期的气候变化担忧的冲击或改变投资者偏好的冲击驱动的,研究了在单独分析每个气候变化主题之间的关系时,综合UMC变量得到的结果是否不同。研究发现在气候变化担忧意外增加的日子,绿色公司往往比棕色公司有更高的回报。这种关系对于转型风险主题“商业影响”和“社会辩论”是非常重要的。在主题层面采取更细粒度的方法发现,在气候变化担忧意外增加的月份中,贴现率因子回报成分出现显著变化。

二、研究发现

作者通过运用PST模型验证当对气候变化的担忧意外增加时,绿色公司的表现优于棕色公司。结论为越来越多关注气候变化对金融市场影响以及气候风险溢价的近期研究做出了贡献,为公司经理提供了一个工具来监测媒体文章中表达的气候变化问题。

三、原文摘要

Abstract: We empirically test the prediction of P´astor, Stambaugh, and Taylor(2021)that green firms outperform brown firms when concerns about climate change increase unexpectedly, using data for S&P 500 companies from January 2010 to June 2018. To capture unexpected increases in climate change concerns, we construct a daily Media Climate Change Concerns index using news about climate change published by major U.S. newspapers and newswires. We find that on days with an unexpected increase in climate change concerns, the green firms’ stock prices tend to increase while brown firms’ prices decrease. Further, using topic modeling, we conclude that this effect holds for concerns about both transition and physical climate change risk. Finally, we decompose returns into cash flow and discount rate news components and find that an unexpected increase in climate change concerns is associated with an increase (decrease) in the discount rate of brown (green)firms.

作 者 简 介

· David Ardia, 蒙特利尔高等商学院(HEC Montréal),决策科学系IVADO教授,研究领域为资产配置、风险管理和文本挖掘

· Keven Bluteau, 舍布鲁克大学(Université de Sherbrooke),金融学助理教授,研究领域为气候金融、机器学习、资产定价、风险管理

· Kris Boudt, 比利时布鲁塞尔自由大学(Université de Sherbrooke),金融学和计量经济学教授,研究领域为投资组合选择、风险度量、金融、市场投资组合、管理风险管理、投资组合优化、金融风险管理、经验金融、金融计量经济学、波动率建模、国际金融、行为金融计量学

· Koen Inghelbrecht, 根特大学(Ghent University),金融学助理教授,研究领域为实证的资产定价、时变波动率和相关模型、全球资产配置、国际多元化策略、投资业绩评价(选股)、个人投资者行为、连接宏观和金融模型