学术界和实践界对于ESG产生的影响有着不一致的看法,部分学者认为ESG必然会降低预期回报,其他人则认为ESG会提升预期回报。

![]()

Responsible investing: The ESG-efficient frontier

负责任投资:ESG-效率前沿

一、文章内容

作者提出一个理论,认为每只股票的环境、社会和治理(ESG)评分发挥两个作用:(1)提供关于公司基本面的信息;(2)影响投资者的偏好。在这种情况下,ESG可能产生不同效应的原因主要在于对于ESG产生成本和收益的考量。主要内容如下:

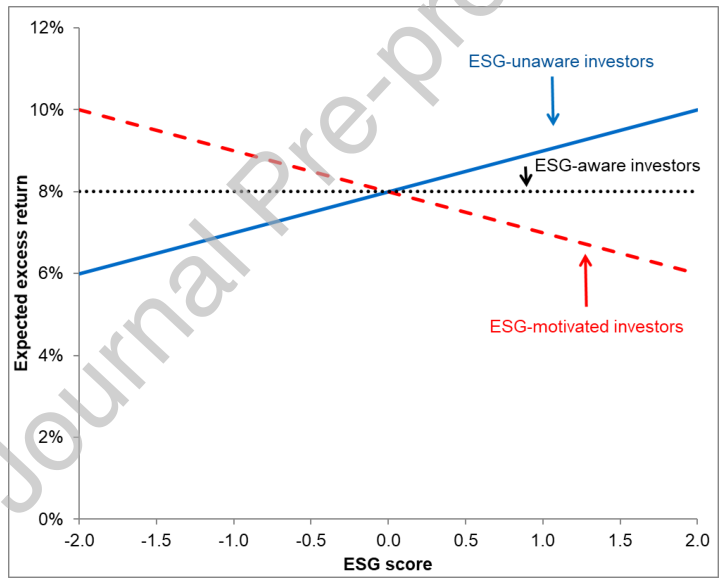

1. 三种类型的投资者

(1)U 型(ESG-unaware)投资者不知道ESG得分,只是寻求最大化无条件均值-方差效用。

(2)A型(ESG-aware)投资者也有均值-方差偏好,但使用资产ESG分数来更新对风险和预期回报看法。

(3)M型(ESG-motivated)投资者使用ESG信息,并且对ESG高分有偏好。换句话说,M型寻求在高预期收益、低风险和高平均ESG评分之间实现最优权衡的投资组合。

2. 投资组合的选择

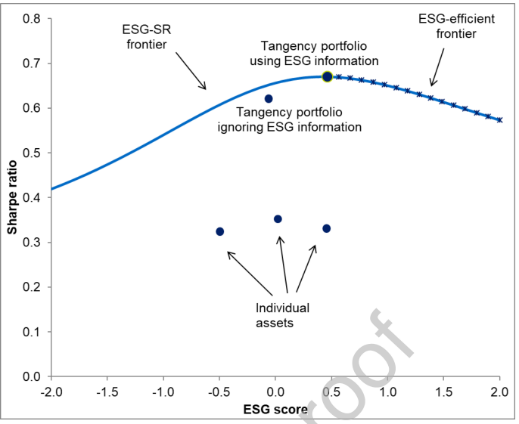

对于ESG的每一级,作者都计算出可达到最高夏普比(Sharpe ratio, SR)。作者通过ESG-SR边界来表示ESG得分和最高SR之间联系。ESG-SR前沿是有用的方式去说明当人们关心风险、回报和ESG时的投资机会集。这个边界只取决于证券组合特性,也就是说,与投资者偏好无关。因此,投资人员可以先机械地计算边界,然后投资委员会可以根据董事会偏好在边界上选择一个点。此外,拥有相同信息投资者应该对边界达成一致,即使对边界投资组合偏好不同。这种分离特性类似于标准的均值-方差边界,也只取决于证券组合和特征,因此投资者可以机械地计算边界,然后根据风险规避选择投资组合在边界上位置。同时作者给出了ESG调整的资本资产定价模型(ESG-CAPM)。

图1 ESG-SR边界

图2 ESG调整下的CAPM模型

3. 实证检验

3.1 变量衡量

为了说明如何在实践中使用理论并调查其可检验含义,作者考虑E、S、G和整体ESG实证代理。作为衡量E(即一家公司有多环保)的标准,作者计算每个公司碳排放强度。作为S衡量标准,作者使用Hong和Kacperczyk(2009)中定义的sin股票指标。作为G衡量标准,作者根据财务报表中应计项目来计算公司在其会计选择中有多激进(un)(Sloan, 1996)。作为衡量整体ESG指标,作者使用ESG评级领先提供商MSCI得出的ESG总分。

3.2 实证内容

(1)作者首先实证估算一些ESG代理的ESG效率边界。实证前沿形状取决于ESG能否预测收益。因此,作者考虑一个边界,用于预测本文样本中收益(G)和不能预测收益(E)代理。鉴于G预测回报,使用该代理进行ESG投资收益和成本都将精准。从ESG信息好处开始,作者发现纳入该ESG代理的最大SR比忽略该信息的最大SR约高12%(对应图两个切线投资组合之间的垂直差异)。对于ESG偏好成本,相对于最大化SR水平,将ESG平均得分翻倍,导致SR仅减少3%。

(2)当作者使用E(碳)来估计ESG-SR边界时,发现将这些信息纳入其投资组合决策的投资者夏普比率几乎没有事后改善。然而,这一前沿研究仍然是有用的,因为它显示向碳密集程度较低的投资组合倾斜的SR成本,在经验上是很小的,即使碳显著减少也是如此。总之,前沿显示负责任投资者机会集,量化在投资中使用ESG的成本和收益。

(3)作者还研究将ESG纳入投资组合的一种常见方法:通过去除ESG得分最低资产来限制投资领域,发现一个看似违反直觉的结果,即筛选出ESG特征最差资产的投资者可能会建立比不施加ESG类型限制投资者组合更低ESG总分的最优投资组合。这是因为不受约束投资者可以做空糟糕ESG资产,以对冲风险,或为高ESG资产更大仓位融资。不足为奇的是,限制投资领域广度也影响财务结果。对那些筛选出糟糕ESG股票投资者来说,ESG- SR边界严格由无约束边界主导。

(4)作者进行一系列理论驱动的实证检验,以帮助解释作者所考虑四个ESG代理如何与回报相关。为了解释为什么作者对G的测量可以预测回报,作者首先表明,G可以正面预测未来盈利能力。作者观察到投资者对这类股票需求有所增加,但没有到使它们比其他股票更贵的地步。事实上,具有吸引力G的股票以相对便宜托宾q交易。因此,样本中,G可以预测回报,因为投资者没有充分认识到G可以预测盈利能力。作者衡量S(不是一个罪恶的股票)预测回报是负的,尽管统计意义在作者测试中是有限的。为了理解其中原因,作者展示S衡量方法负预测利润,高S与更强投资者需求相关。最后,作者发现剩下两个指标,E(碳强度)和总体ESG(来自MSCI),与投资者需求和高估值正相关,代理在统计上与作者数据中回报没有显著联系,可能是因为样本周期短得多。

二、研究发现

作者提出的理论解决关于ESG作用观点对立的矛盾,根本原因在于投资者选择投资组合时对于ESG了解和偏好的不同。当经济体中不了解ESG的投资者比例较高时,且高ESG预测高未来利润时,高ESG股票具有高预期回报,因为高ESG股票有利可图,但价格不会被投资者推高,从而导致高预期回报;了解ESG但对ESG偏好较低投资者比例较高时,投资者就会哄抬高ESG股票价格,以反映预期利润,消除ESG和预期回报之间联系;了解ESG且对ESG偏好较高投资者比例较高时,高ESG股票提供较低预期回报,因为ESG驱动投资者愿意接受较高ESG投资组合较低回报。

三、原文摘要

Abstract: We propose a theory in which each stock’s environmental, social, and governance (ESG) score plays two roles: (1)providing information about firm fundamentals and (2) affecting investor preferences. The solution to the investor’s portfolio problem is characterized by an ESG-efficient frontier, showing the highest attainable Sharpe ratio for each ESG level. The corresponding portfolios satisfy four-fund separation. Equilibrium asset prices are determined by an ESGadjusted capital asset pricing model, showing when ESG raises or lowers the required return. Combining several large data sets, we compute the empirical ESG-efficient frontier and show the costs and benefits of responsible investing. Finally, we test our theory’s predictions using proxies for E (carbon emissions), S, G, and overall ESG.

作 者 简 介

· Lasse Heje Pedersen, 哥本哈根商学院和纽约大学(Copenhagen Business School and NYU),金融学教授,研究领域为流动性风险、资产定价、金融摩擦、危机和系统性风险、投资组合选择和动态交易

· Shaun Fitzgibbons,资本管理公司(AQR Capital Management)

· Lukasz Pomorski,资本管理公司(AQR Capital Management)