导 读

随着全球气候变化加剧,相对应的经济后果具有极端的不确定性。因此,世界各地的投资者都希望拥有能够对冲气候风险的投资产品。然而,由于气候风险的长期和不可多样化的性质,其中一方在发生气候灾难时向对方付款的承诺的标准期货或保险合同很难兑现。为解决该问题,获得2003年诺贝尔经济学奖的Engle教授及合作者构建出一个动态对冲方法:构建短期回报对冲持有期间气候变化新闻的投资组合。本次推文将介绍在 “对冲气候变化新闻”这篇文章中,该动态对冲模型是如何构建的,以及其实证结果。

Hedging Climate Change News

对冲气候变化新闻

本文的主要目的是提供一个严谨的方法论,用于构建使用相对容易交易的资产(股票)的投资组合,对冲难以投保的气候变化风险。本文采用类似于 Black 和 Scholes (1973) 和 Merton (1973) 的动态对冲方法。在这种方法中,并不是购买在未来发生气候灾难时直接获得回报的证券,而是构建其短期回报对冲持有期间气候变化新闻的投资组合。本文使用“模拟对冲投资组合方法”(Mimicking Portfolio Approach)来构建该投资组合,并使用代表公司暴露于气候风险的特征(ESG评分)来参数化对冲投资组合。下面将分为四个方面详细介绍。

1. 构建对冲投资组合的理论模型

本文构建对冲投资组合的理论模型,基于以下公式(1),其中rt 表示在时间 t 时 n 个资产的无风险利率的超额收益的 n×1 向量。假设这些资产回报遵循线性模型,其中资产回报受气候新闻的波动(CCt)所驱动。向量 βCC 和 β 是 n 个资产对气候新闻的风险敞口因素和其他 p 因素,γCC 和 γ 是气候新闻因素和其他风险因素的相应风险溢价。

(1)

为了给气候新闻的波动(CCt)构建一个对冲投资组合,本文使用模拟对冲投资组合方法,将气候新闻的波动(CCt )直接投影到一组投资组合的一组超额收益上( rt ),如公式(2)所示:

![]()

(2)

由于公式(1)假设估计中使用的资产的风险敞口随时间保持恒定,本文选择一个公司的特征矩阵 Zt ,并进行横截面归一化,用这种方式构建,使其对潜在风险因素的敞口保持恒定:

![]()

再将上式带入公式(2),可得公式(3),可以理解成将对冲目标 CCt 投影到根据公司特征排序的投资组合(Zt-1 * rt),假设具有恒定的风险敞口并且跨越整个因子空间。公式(3)的作用是执行了一步降维来估计对冲投资组合,同时对风险敞口的时间变化进行建模。接下来本文将展现如何运用该模型来对冲气候变化风险。

![]()

(3)

2. 模拟对冲投资组合方法

本文通过四个步骤,使用“模拟对冲投资组合方法”(Mimicking Portfolio Approach)来构建对冲气候变化新闻的投资组合。

步骤1:构建衡量气候新闻变化新闻波动性的指标。气候变化新闻的波动性,是我们的对冲目标,选择合适的新闻来源以及准确衡量其变化的强度非常关键。本文采用两个不同方式建立了两项指标,第一个是华尔街新闻指标(WSJ index),将在金融市场中高度权威的华尔街新闻作为新闻来源,在整理一系列与气候变化风险相关的关键词之后,用该指标来表示每一天华尔街新闻当中关于气候变化的内容所占比重。WSJ指标的一个前提假设是,当气候变化风险提升的时候,新闻里提及气候变化关键词的次数随之增加,也就是默认这些关键词的出现是在讨论关于气候变化的负面消息。然而,新闻里出现气候变化关键词的另一种情况,则是在谈论气候变化积极的一面(比如,有效减排、降低风险等)。因此,本文建立了第二个指标,CH负面新闻指标(Crimson Hexagon’s negative sentiment climate change news index),新闻来源包括世界排名1000家新闻平台,用该指标来表示新闻当中即提及关于气候变化的负面消息的内容所占比重。本文研究的时间范围是2009年9月-2016年12月。

步骤2:确定用于构建对冲投资组合的资产范围。本文选择的样本是以美国股票为标的资产的对冲投资组合,使用来自 CRSP 数据库的个别美国股票月度回报数据,只考虑在 NYSE、AMEX 以及NASDAQ上进行交易的普通股票(股票代码 10 和 11),排除便士股票和微型股票。

步骤3:衡量不同公司的气候风险敞口。接下来,需要选择一种公司的特征来衡量不同公司的气候风险敞口,本文考虑采用第三方ESG数据库MSCI和Sustainalytics中对环境风险的评分(E-score)。其中,MSCI E-Score由每家公司的正面环境得分与负面环境得分相减所得,Sustainalytics E-Score则直接来自数据库。为了将这两个ESG数据库评分模型更改所带来的影响降到最小,本文对E-Score进行了两种转化,分别是横截面贬值绝对值(Absolute Scores),和贬值并重新排名的标准值(Ranked Scores)。

步骤4:形成对冲投资组合。除了使用以上构建的E-score之外,本文还考虑三个可能与公司气候变化分析相关的变量作为控制变量,分别是横截面标准化市场价值(Size),横截面标准化的账面市值比(Value),和占市场总值的份额(Market)。因此,基于以上公式(3)的回归模型为(以使用Sustainalytics 的 Absolute E-score为例):

(4)

此外,作为对比分析,本文也检验了用交易所交易基金(ETF)中的SPDR能源类股ETF(XLE)和Invesco全球干净能源ETF(PBD)来构建对冲投资组合,目的是用于分析基于E-Score构建的对冲投资组合是否会很大程度地偏向于多做市场上的绿色清洁资产。

3. 结果分析

首先,本文对全样本的数据进行回归分析。结果表明,不论是用华尔街新闻指标还是CH负面新闻指标,在负面气候新闻较多的时期,长期持有较高 E-Score(“更环保”)公司的投资组合具有相对较大的超额回报。基于 Sustainalytics E-scores 的对冲投资组合的拟合优于基于 MSCI 的。此外,基于 E-Score的投资组合的拟合结果比基于交易基金 XLE 和 PBD 的投资组合的更好。

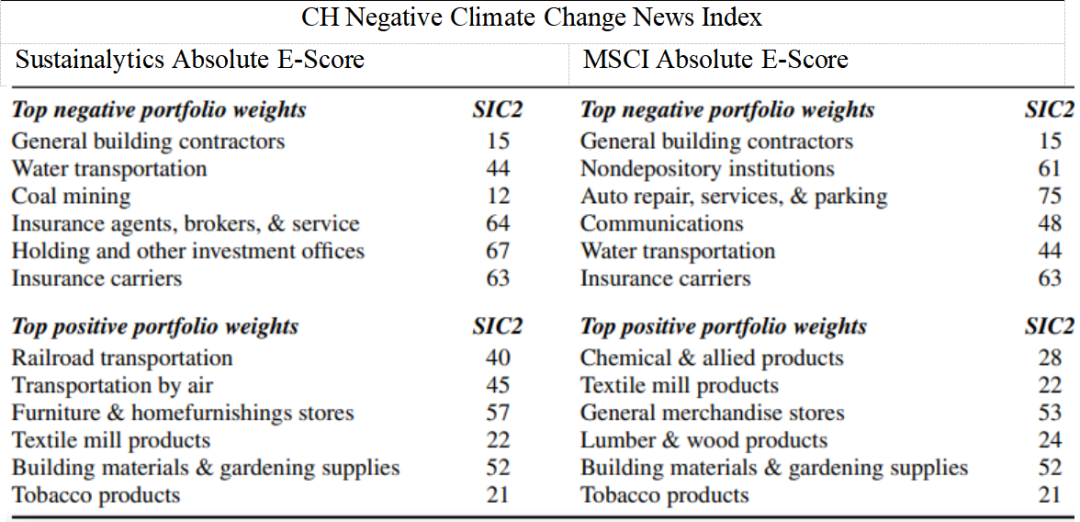

表1 展示了在使用CH 负面新闻指数估计的对冲投资组合结果中,拥有最大空头和多头位置的行业。左列用Sustainalytics E-Score时,“一般建筑承包商”拥有最大的空头位置,而“建材、园艺”和“烟草产品”等有最大的多头位置。由此可见,本文构建的对冲气候变化风险投资组合,与我们普遍认为的“做多清洁能源股票、做空石油公司”观点并不一致,因此作者认为,所属行业类别只能解释公司E-Scores中很小的一部分特征。

表 1

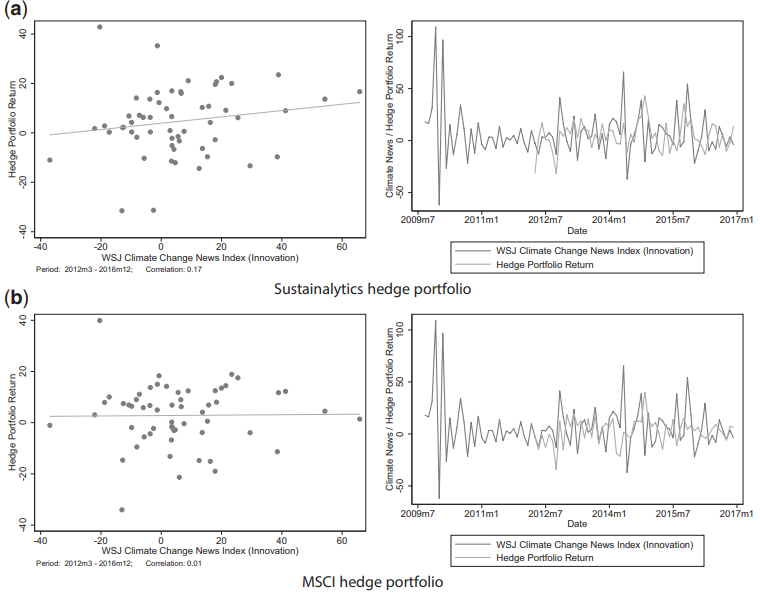

其次,本文对构建的投资组合在样本之外的表现进行检验,这也是测试该投资组合有效性的关键环节。本文的检验方法是,对于每一个t时期,都对从样本时期的起始日期(2009年9月)到第t-1时期进行回归,得出一个模拟对冲投资组合,然后分析所得的估计值与第t时期的实际回报之间的相关关系。这个方法与现实生活中投资者实际对冲气候变化新闻的做法是一致的。结果如图1. 所示,用Sustainalytics E-Score构建的对冲投资组合在样本外与 气候变化新闻波动明显呈正相关(相关系数为0.17)。换句话说,对冲投资组合在积极的气候新闻增加的时期确实有更高的回报。

图1

二、总结

本文展示了如何用模拟对冲投资组合方法帮助对冲气候变化新闻。在两个气候新闻指数中,跟MSCI相比,基于 Sustainalytics E-Scores 的对冲投资组合都具有更好的样本内拟合以及最佳的样本外和交叉验证结果。总的来说,本文为构建可以对冲难以投保的风险(比如气候变化风险)的投资组合提供了一个比较严密且有效的方法。但该方法并不是完美的,作者对未来的相关研究也提供了几点建议。一是可以考虑使用更详尽的数据来衡量公司层面的气候变化风险敞口,例如地理位置是否位于灾难频发地区等。二是建立不同的气候变化风险类别,比如可以将灾难性气候变化风险与政策性气候变化风险区分定义。三是可以通过分析对冲投资组合的风险溢价,来量化对冲气候变化风险的投资组合的成本。

三、原文摘要

Abstract: We propose and implement a procedure to dynamically hedge climate change risk. We extract innovations from climate news series that we construct through textual analysis of newspapers. We then use a mimicking portfolio approach to build climate change hedge portfolios. We discipline the exercise by using third-party ESG scores of firms to model their climate risk exposures. We show that this approach yields parsimonious and industry-balanced portfolios that perform well in hedging innovations in climate news both in sample and out of sample. We discuss multiple directions for future research on financial approaches to managing climate risk.

作 者 简 介

·Robert F. Engle,纽约大学斯特恩商学院(University of New York, Stern School of Business)金融学教授,获得2003年的诺贝尔经济学奖,主要研究贡献在于动态经济金融现象的模型分析,研究领域包括计量经济学和市场微观结构。

· Stefano Giglio,耶鲁大学(Yale University)金融学教授,研究领域为大数据、金融市场、对冲基金等。

· Heebum Lee,纽约大学斯特恩商学院的金融学助理教授,研究领域为资产定价、机器学习、ESG投资等。

· Johannes Stroebel,纽约大学斯特恩商学院金融学教授,研究领域为气候金融、房地产经济学等。