导读

学术界对影响股票回报的风险因素做了丰富的研究,但尚未考虑碳风险。可能的原因是,近年来,全球变暖问题不断加剧,人们才开始关注碳风险。随着气温逐年升高,为实现减排目标,各国纷纷制定与修改法规,将碳达峰、碳中和列为重要议事日程,体现了政策制定者对应对气候问题的重视。基于此,投资者是否要求碳溢价?本期推文将介绍一篇关于“二氧化碳排放如何影响股票收益”的论文,来回答这一问题。

题目:Bolton P, Kacperczyk M. Do Investors Care About Carbon Risk?[J]. Journal of Financial Economics, 2021.

一、研究背景:

气候变化是全人类的共同挑战。2015年12月,195个国家在气候变化巴黎大会通过了《巴黎协定》,主要目标是将本世纪全球平均气温上升幅度控制在2℃以内。此外,金融机构积极参与气候变化治理,机构投资者开始关注上市公司温室气体排放,并与上市公司以联盟的方式,搭建“气候行动100+”平台,以减少碳排放。然而,当前学术研究主要集中于研究传统风险因素(如企业规模,账面市值比等)对股票回报的影响,忽视了对碳排放风险的关注。本文将考察上市公司二氧化碳排放是否影响股票回报,系统研究投资者是否要求碳溢价。

二、研究问题:

投资者关注碳风险吗?

三、研究设计:

1. 数据来源

文章以美国3421家公司为研究样本,选取2005~2017年为研究期间。公司碳排放数据来自Trucost数据库,股票回报、公司基本面和机构持股数据来自FactSet数据库。

2. 变量与模型

为检验碳排放对公司股票回报的影响,文章设定以下模型:

Trucost数据库的碳排放指标包含三类:类别1(Scope1)指公司一年内的直接排放量,包括生产经营过程中化石燃料燃烧的全部排放量;类别2(Scope2)指公司外购的热力、蒸汽和电力产生的排放量;类别3(Scope3)指公司一年内的间接排放量,包括公司外购产品或服务(如外购原材料、运输等)产生的排放量。

模型中的LOG(TOT Emission)i,t为t期i公司Scope1、Scope2、Scope3的自然对数,RETi,t为t期i公司的月度股票回报。

Controlsi,t-1为控制变量,其中,LOGSIZE为公司市值的自然对数;B/M为账面市值比;LEVERGE为财务杠杆;MOM为12个月内公司平均月度股票回报;INVEST/A为资本支出与总资产的比值;HHI为赫芬达尔指数;LOGPPE为实物资本存量;BET为贝塔系数;ROE为净资产收益率;VOLET异质性风险。

四、实证结果:

![]()

![]()

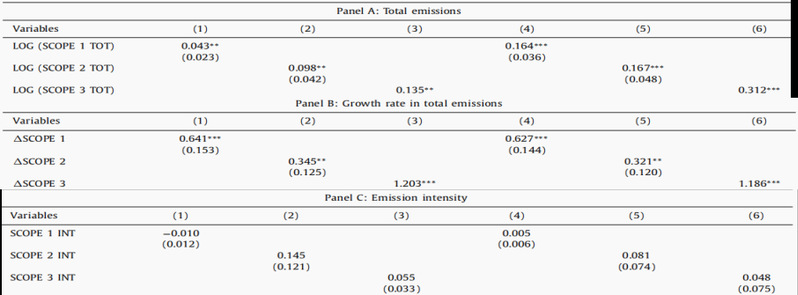

![]() 表1 碳排放对股票回报的影响

表1 碳排放对股票回报的影响

表1报告了碳排放对股票回报影响的回归结果,其中第(1)-(3)列加入公司层面控制变量和时间固定效应,第(4)-(6)列在(1)-(3)列的基础上加入行业固定效应。主要解释变量LOG(SCOPE TOT)为碳排放总量的自然对数;△SCOPE为碳排放增长率;SCOPE INT为碳排放强度,采用碳排放总量与营业收入比值衡量。研究发现,三个类别的碳排放总量和碳排放增长率对股票回报具有显著正向影响,而碳排放强度没有显著影响。

2. 撤资假说

机构投资者可能将高排放股票视为“罪恶股票”,并减少投资。文章通过考察碳排放对机构持股的影响,检验撤资假说,构建如下模型:

其中,IO为机构持股比例;Emission为碳排放指标。表2的Panel A报告了碳排放强度对机构持股总比例产生的影响,文章发现碳排放强度与机构持股总比例无关。表2的Panel B报告了碳排放强度对不同机构持股的影响,结果发现,Scope1的排放强度每增加一个标准差,投资咨询公司、保险公司和养老基金的持股比例分别下降21%、5%和4%。综合上述分析,撤资假说没有得到验证。

表2 碳排放与机构持股

五、研究结论:

基于2005-2017年的数据,本文发现投资者要求碳风险溢价。首先,二氧化碳排放总量(或二氧化碳排放增长率)对股票回报有显著正向影响。其次,碳风险与传统风险因子无关。最后,部分机构投资者对碳溢价也具有重要影响。本研究验证了碳溢价假说,丰富了气候风险对金融市场影响的研究。