导读

当媒体同时披露多家企业社会责任缺失(corporate social irresponsibility, CSI),相比仅披露一家企业社会责任缺失,投资者的反应会否有所不同?本期推文借剖析媒体披露CSI时采用的“框架”对市场反应的影响,对这一问题作出了解答。

原文:Liu, C., Wang, S. L., & Li, D. (2021). Hidden in a group? Market reactions to multi-violator corporate social irresponsibility disclosures. Strategic Management Journal, 1-20.

一、研究问题

CSI披露的相关研究愈渐关注媒体对CSI的报道如何影响利益相关者对企业CSI行为的看法和反应。在报道企业的CSI行为时,媒体经常会采用特定“框架”来影响利益相关者对企业CSI行为的解释和反应。“框架”即指在沟通中选择一个事件的某些信息使之更为突出,以引导对该问题的某些解释(Entman,1993;Rhee和Fiss,2014)。利益相关者对公司 CSI行为的反应取决于:1.他们是否将该行为解释为错误的;2.他们认为该行为是由内部因素(如管理者特征、企业文化等)还是外部因素(不受公司控制的环境约束)引起的。已有研究发现,媒体运用的框架可以通过明确指出公司行为违反法律和规范,或采用负面语气描述公司行为,从而使利益相关者将公司的行为解释为错误的(Bednar,2012;Carberry等,2018)。然而,鲜有研究探讨媒体框架会否影响利益相关者对CSI行为是由企业内部还是外部因素驱动的判断。本文通过提出某些媒体框架可以影响利益相关者对媒体报道的公司CSI行为的内外部归因的判断来填补这一研究空白。

本文关注两种类型的媒体披露框架:多违规者CSI披露(multi-violator CSI disclosure,指媒体在一篇新闻中同时披露多家企业的CSI行为)与单违规者CSI披露(single-violator CSI disclosure,指媒体在一篇新闻中仅披露一家企业的CSI行为)。多违规者CSI披露框架人为地将多个公司的CSI行为信息捆绑在一起,从而形成了一个“违规者群体”,使利益相关者认为企业采取CSI行为并不罕见,且他们做出CSI行为可能反映着更广泛的系统性问题。因此,利益相关者可能将其中每个企业的CSI行为更少地归因于企业内部因素,而更多地归因于企业外部因素。已有研究发现,当利益相关者将公司的CSI行为归因于内部因素时,例如管理层激励或忽视社会责任的企业文化,企业会被认为是主动选择这样做,因此被视为对其CSI行为和由此造成的伤害负有更大的责任,则利益相关者的反应更加消极;当利益相关者将公司的CSI行为归因于外部因素时,例如企业不可控的外部环境压力,公司会被视为被迫采取CSI行动,因此被视为对其CSI行为和任何由此产生的伤害不那么应受指责,则利益相关者的反应更不消极。因此,与单违规者CSI披露相比,多违规者CSI披露会减少利益相关者对企业CSI行为的负面反应。本文关注投资者这一利益相关者群体,因为投资者对企业行为的反应可以通过企业股票价格的变化来体现。基于以上分析,本文的第一个研究问题是,媒体用多违规者CSI披露框架,相比单违规者CSI披露框架,投资者对企业CSI行为的反应会否有所不同?

进一步地,本文认为,媒体框架对投资者反应的影响受企业过去CSI行为的时间一致性(企业过去CSI行为的数量)和背景多样性(企业CSI行为跨领域的程度)的影响。如果企业在过去有多次CSI行为,或者在环境、社会和治理等多个领域都存在CSI行为,则利益相关者会认为企业倾向于采取CSI 行为(Lange和Washburn,2012),从而先入为主地将其所有CSI行为归因于内部因素。在此情况下,多违规者CSI披露框架对减少投资者负面反应的作用较弱。因此,本文的第二个研究问题是:公司过去的 CSI 行为(即时间一致性和背景多样性)如何影响媒体框架与市场反应之间的关系?

二、研究设计

1. 研究样本

本文从RepRisk数据库获取2010-2017年间S&P 1500公司CSI的所有媒体披露数据。仅保留新闻媒体发行量高和每个公司CSI相关的第一份新闻,最终样本为2128个公司—披露观察值。

2. 主要变量

被解释变量为每个CSI披露所涵盖的每个公司的累积异常收益(CAR),用事件日(即 CSI 新闻披露日期)前255天(-284, -30)的估计窗口和两天事件窗口(-1, 0)来计算。

解释变量为媒体框架(CSI disclosure typei,j),若媒体新闻i同时披露了j公司和其他公司的CSI行为时取1,仅披露j公司的CSI行为则取0。

调节变量时间一致性(Past CSI frequency)采用企业t-1年至t-3年CSI行为的总数衡量;背景多样性(Past CSI context diversity)基于企业过去三年在环境、社会和治理领域的CSI行为被披露的百分比,用熵权法计算出一个综合指标,该值越大说明公司CSI行为跨领域的程度越高。

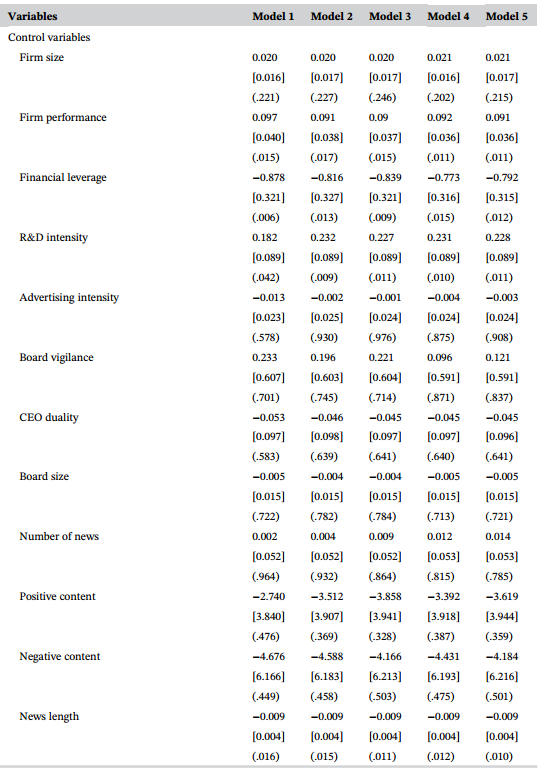

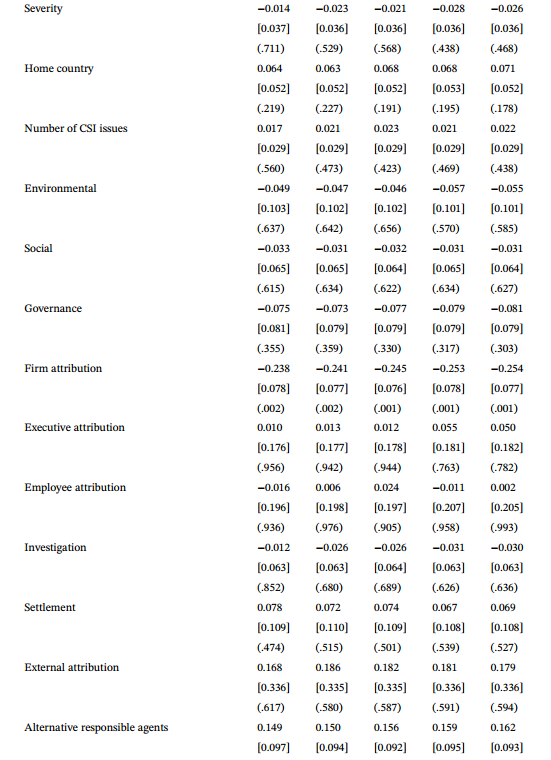

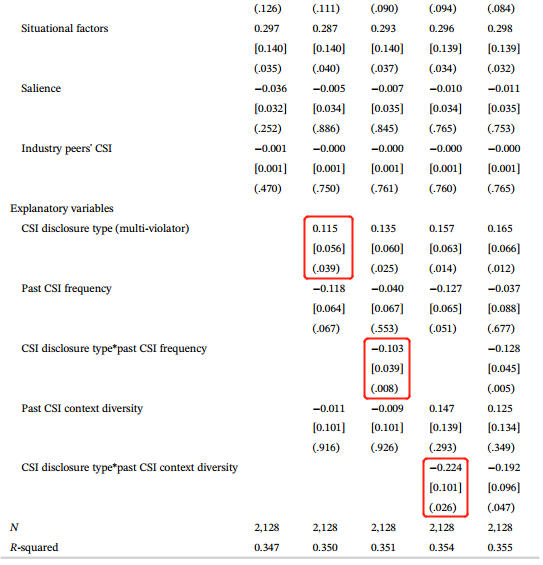

三、研究结果

下表报告了本文的检验结果。Model 2显示,媒体框架(CSI disclosure type)与市场反应显著正相关,表明当媒体采用多违规者CSI披露框架,相比单违规者CSI披露框架,投资者的反应更加积极。Model 3和Model 4分别显示,媒体框架与企业过去CSI行为的时间一致性的交乘项(CSI disclosure type*Past CSI frequency)和媒体框架与企业过去CSI行为的背景多样性的交乘项(CSI disclosure type*Past CSI context diversity)分别与市场反应显著负相关,表明企业过去CSI行为的时间一致性和背景多样性削弱了媒体框架对投资者反应的影响。

四、研究结论

本文研究发现,媒体采用多违规者CSI披露框架可使投资者不将企业CSI行为归因于企业内部因素,从而减少投资者对企业CSI行为的负面反应。本研究丰富了关于媒体如何影响利益相关者对CSI的看法和反应的研究,并推进了CSI治理机制的相关研究。