导读:

已有研究表明公司治理机制对企业社会责任产生影响,但未有定论。本文基于治理机制间相互作用的假设,深入探讨了已有研究在公司治理机制影响企业社会责任方面存在分歧的原因。

原文:Oh W Y, Chang Y K, Kim T Y. Complementary or substitutive effects? Corporate governance mechanisms and corporate social responsibility[J]. Journal of Management, 2018, 44(7): 2716-2739.

一、研究问题

已有研究针对公司治理机制是否及如何影响企业社会责任进行了大量讨论,(Arora&Dharwadkar,2011;Barnea&Rubin,2010;Johnson&Greening,1999),但并未达成一致。一个可能的原因是,不同的公司治理机制并非独立地影响企业社会责任,而是相互作用,共同对企业社会责任产生影响(Aguilera et al.,2008;Dalton et al.,1995;Aguilera et al.,2012;Filatotchev&Boyd,2009;Misangyi&Acharya,2014)。因此,从上述角度出发,本文基于“互补和替代”框架,采用边际收益这一经济学概念,探讨多种治理机制相互作用如何影响企业社会责任,以解决已有研究关于公司治理机制对企业社会责任影响缺乏定论的问题。

代理理论(Eisenhardt,1989;Jensen&Meckling,1976)认为有效的公司治理机制能带来更好的财务绩效,但其是否也能改善企业社会责任等非财务绩效尚不明确。已有研究发现,企业社会责任与财务绩效之间关系存在不确定性,在某些情况下甚至是矛盾的结果(Marom,2006;McWilliams&Siegel,2000;Waddock&Graves,1997;Wang et al.,2008)。如果治理主体认为企业社会责任可以提高公司的财务绩效,那么有效的公司治理机制会促进企业社会责任。相反,如果治理主体认为企业社会责任

能改善公司的财务绩效,出于节约资源等方面的考虑,有效的治理机制会阻碍企业社会责任。为了解决不同治理主体对企业社会责任观点的不一致性,本文基于“治理机制组合”(Rediker&Seth,1995)展开讨论。关于不同的公司治理机制间的相互作用,已有研究主要有互补和替代两种观点:互补观点认为,治理机制间相互增强,产生协同效应,不同的公司治理机制边际收益是增加的,如长期激励使高管更关注长期收益,代理成本降低独董监督必要下降并专注于其他职责;替代观点认为,不同治理机制无实质性差异,出于成本效益权衡的考虑,治理机制多样化增加边际成本,从而使治理机制总体的边际收益递减,如大股东要求专注财务而非企业社会责任从而排挤独董,高管持股和长期激励替代。基于此,本文提出如下假设:

假设1:不同的公司治理机制以互补效应影响企业社会责任

假设2:不同的公司治理机制以替代效应影响企业社会责任

二、研究设计

本文选择2004-2010年为样本区间,样本来源如下:公司治理数据来自GMI评估,企业社会责任数据来自KLD数据库,高管薪酬数据来自Execucomp数据库,公司财务数据和行业分类数据来自Compustat,在删除缺失值等后,本文得到1559家公司的8072条数据。本文选择KLD评分作为因变量,选择大股东(5%以上股权)比例(BO)和独董比例(PO)作为监督治理机制自变量,选择高管持股比例(TO)和长期可变薪酬比例(TI)作为激励治理机制自变量,选择行业积累和行业活力作为行业层面控制变量,选择公司规模、创立时间、资产收益率(ROA)、市净率、流动比率、资产负债率、是否为家族企业或创始人企业以及董事会规模作为公司层面控制变量,选择年龄和性别作为高管层面控制变量。为处理内生性问题,本文选择Hausman-Taylor估计,以公司治理变量为内生变量。为检验替代效应和互补效应,本文使用替代/互补效应估计模型(Topkis,1998;Vives,1990),对交互项进行检验。

三、实证结果

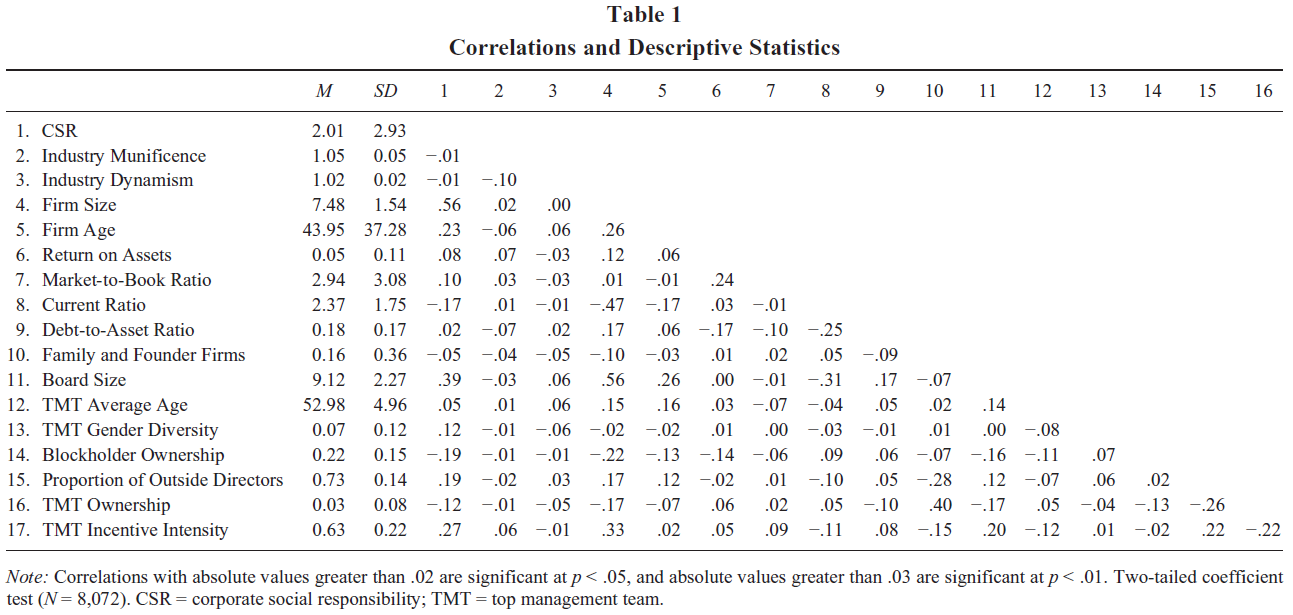

表1显示了变量之间的均值、标准差和相关系数,其中CSR的平均值为2.01,标准差为2.93。所有公司治理变量,包括BO、PO、TO和TI,都与CSR显著相关。

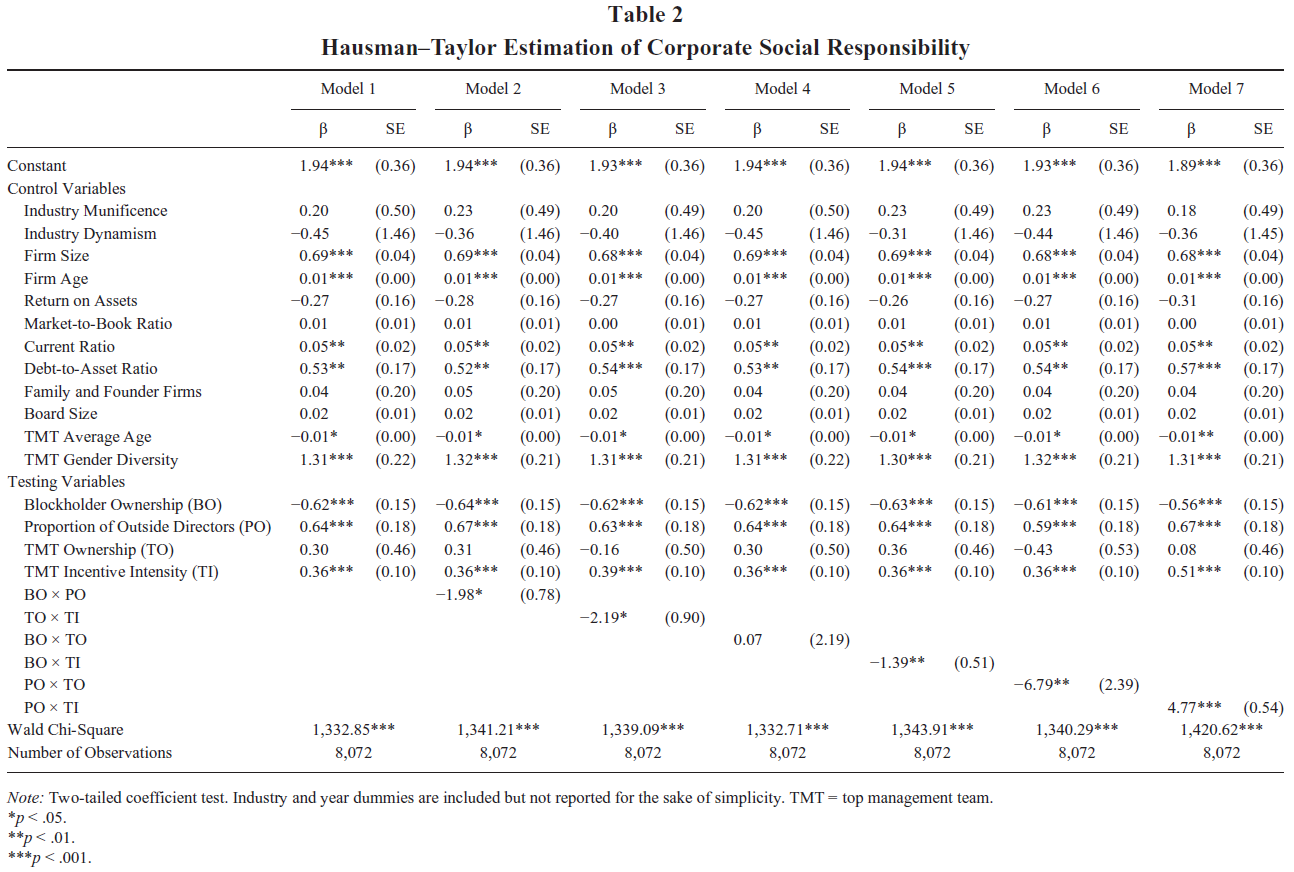

表2报告了替代效应和互补效应的检验结果,其中模型1检验了治理机制变量和控制变量作为主要影响,模型2至模型7检验了公司治理机制交互作用对企业社会责任的影响。

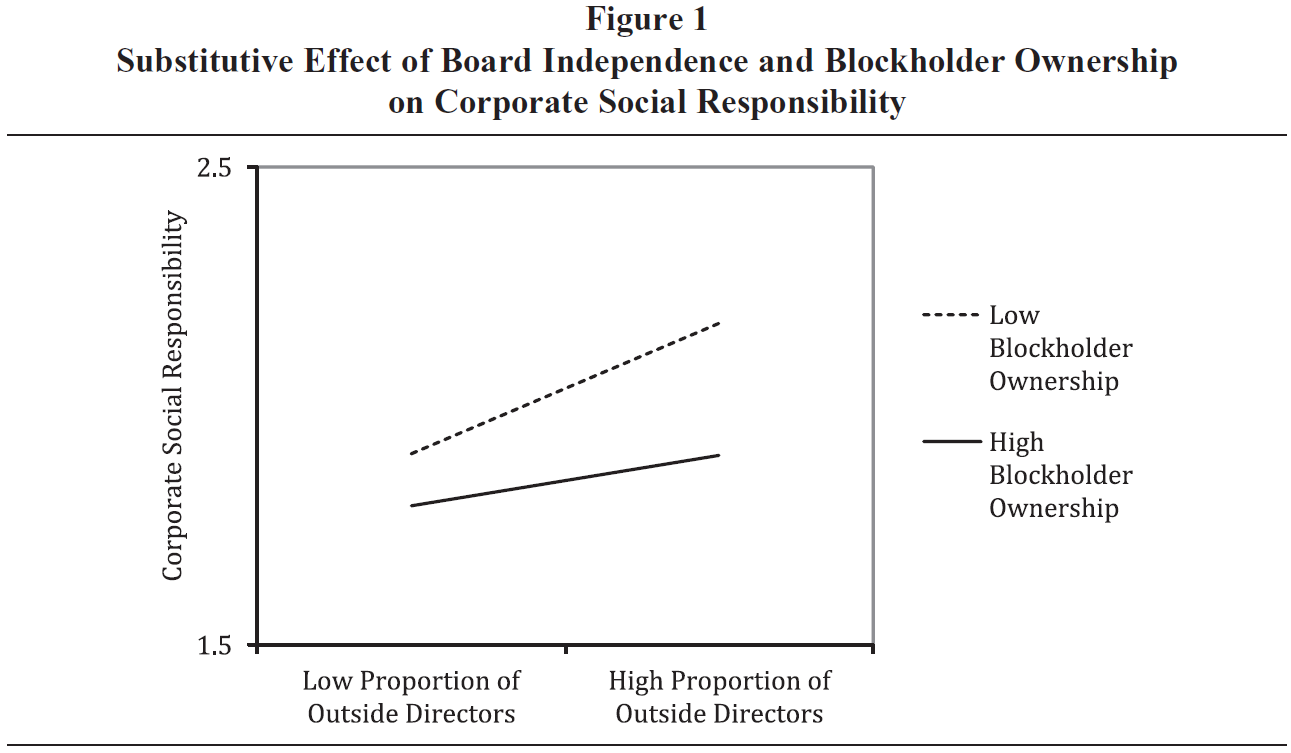

在模型2中,两个监督机制(即BO×PO)的交互项是负显著的,斜率检验结果如图1所示,表明当大股东在场监督高层管理人员时,独立董事会的额外监督不会增加CSR的边际收益(反之亦然),这一发现支持了替代效应。

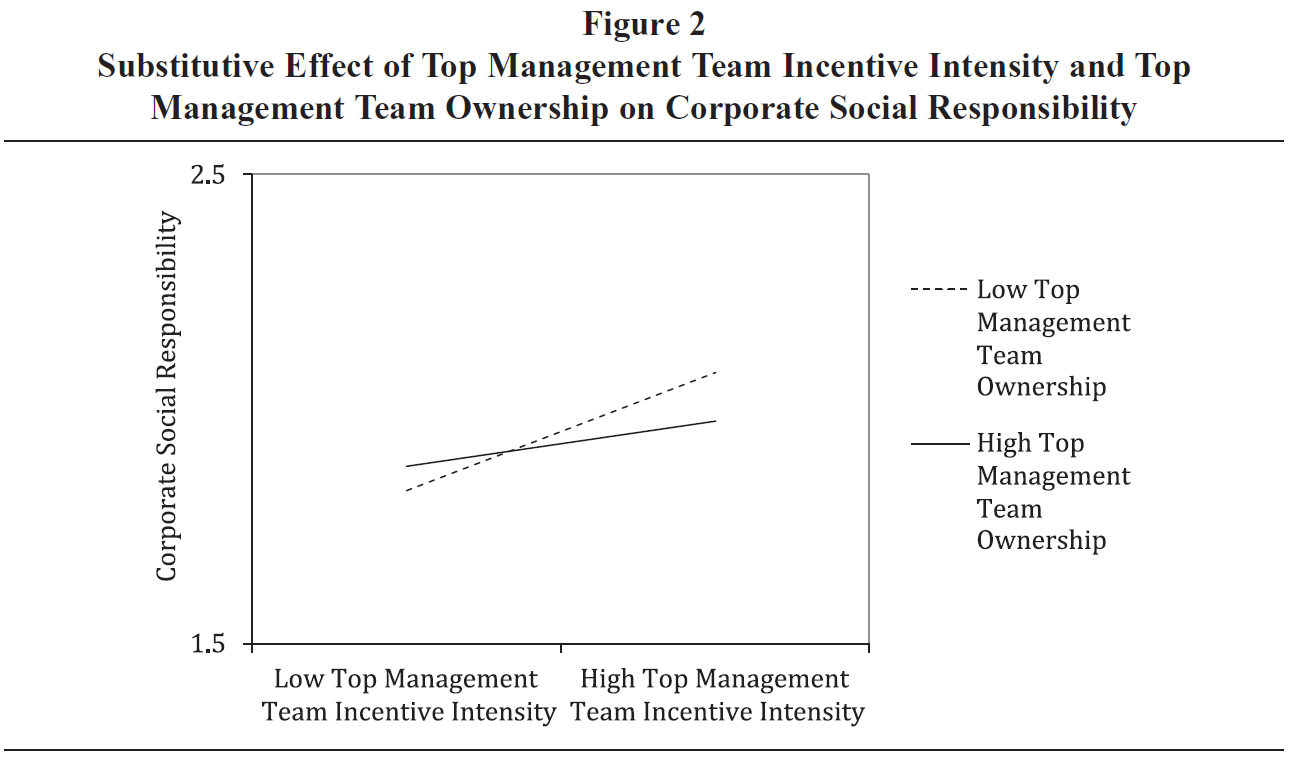

在模型3中,两个激励机制(即TO×TI)的交互项是负显著的,斜率检验结果如图2所示。可以看出,当TO水平较低时,增加TI在促进CSR方面更有效;当TO水平较高时,提供额外的激励措施不会对CSR产生显著的边际贡献。这些结果也为假设2提供了支持,预测了不同的公司治理机制在影响企业社会责任时存在替代效应。

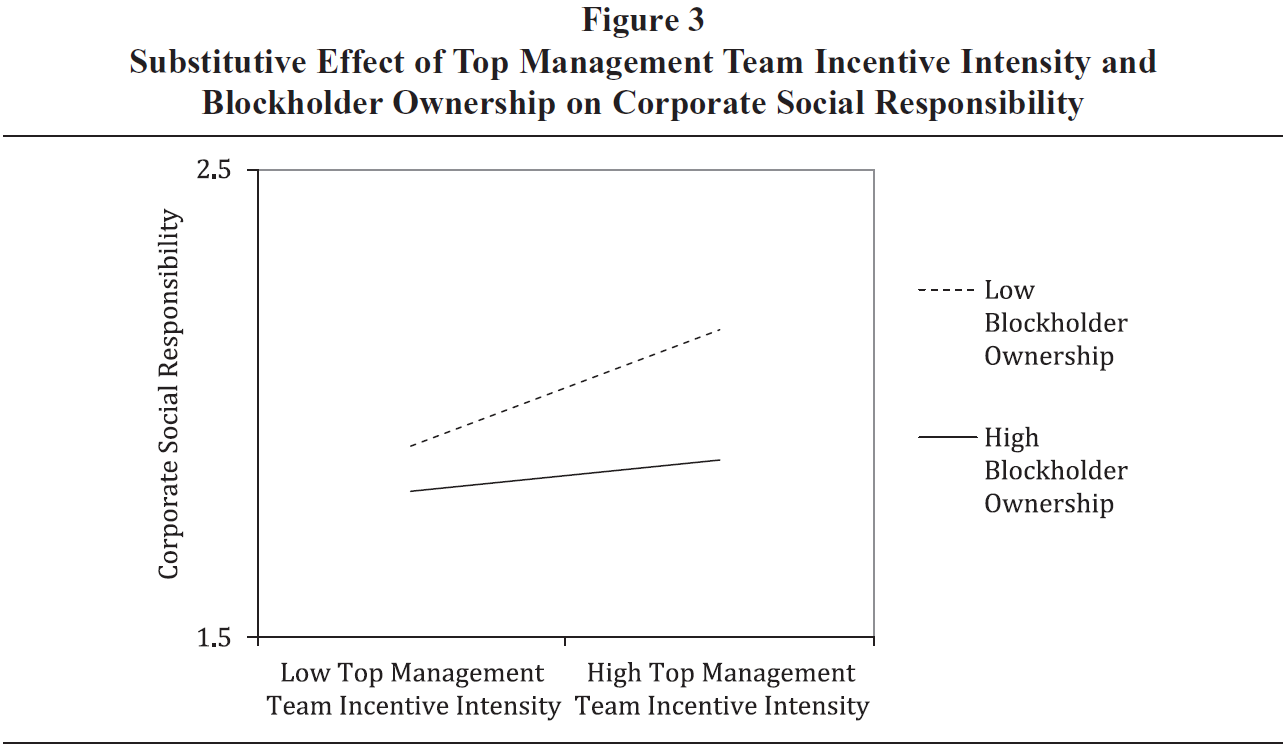

在模型4中,本文检验了BO和TO的交互作用,但该交互项在统计上并不显著。在模型5中,本文发现TI和BO之间的交互项负显著。斜率检验结果如图3所示,可以看出,当BO较高时,TI和CSR之间的关系不显著;但当BO较低时,TI和CSR之间的关系显著。上述结果验证了替代效应,即当长期可变薪酬足够高时,BO不会提供促进CSR的边际收益。

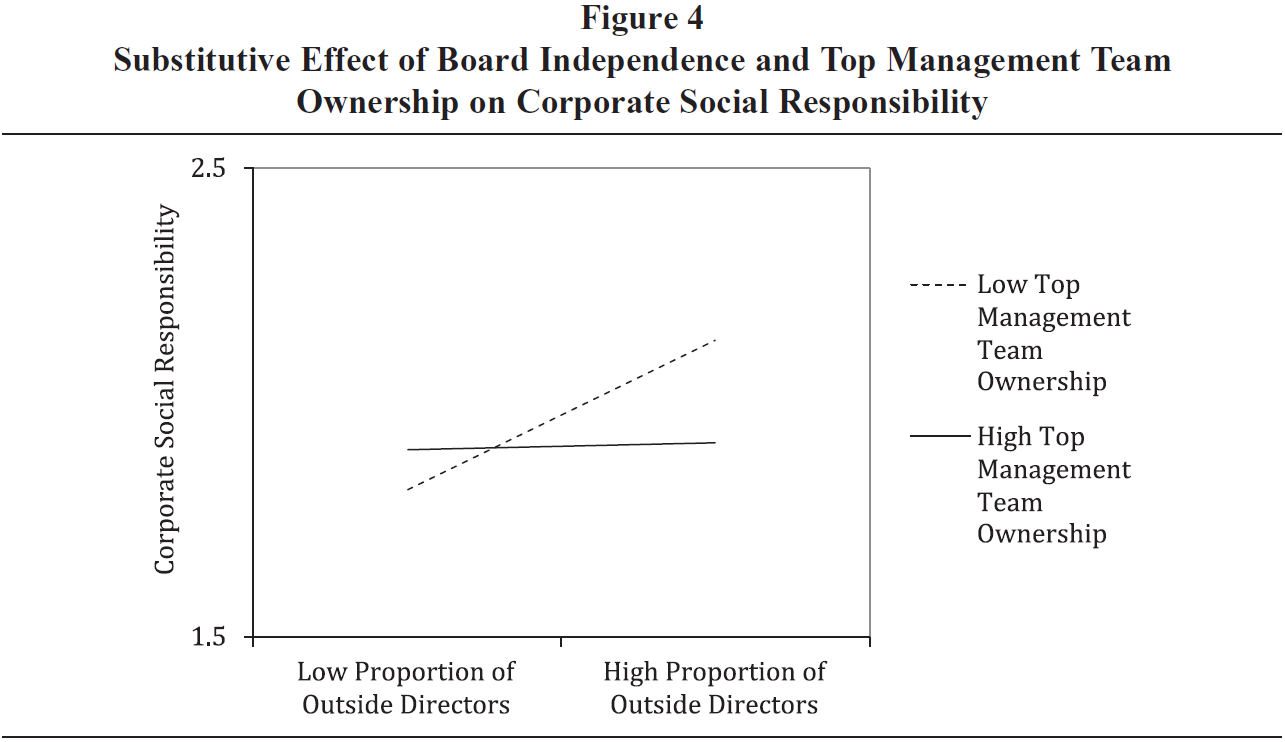

在模型6中,本文发现PO和TO之间存在负显著的相互作用,斜率检验如图4所示,从其中可知,当TO高时,PO和CSR之间的关系不显著,但当TO低时则显著,也验证了替代效应,即当TO水平较高时,增加外部董事的数量不会显著促进CSR。

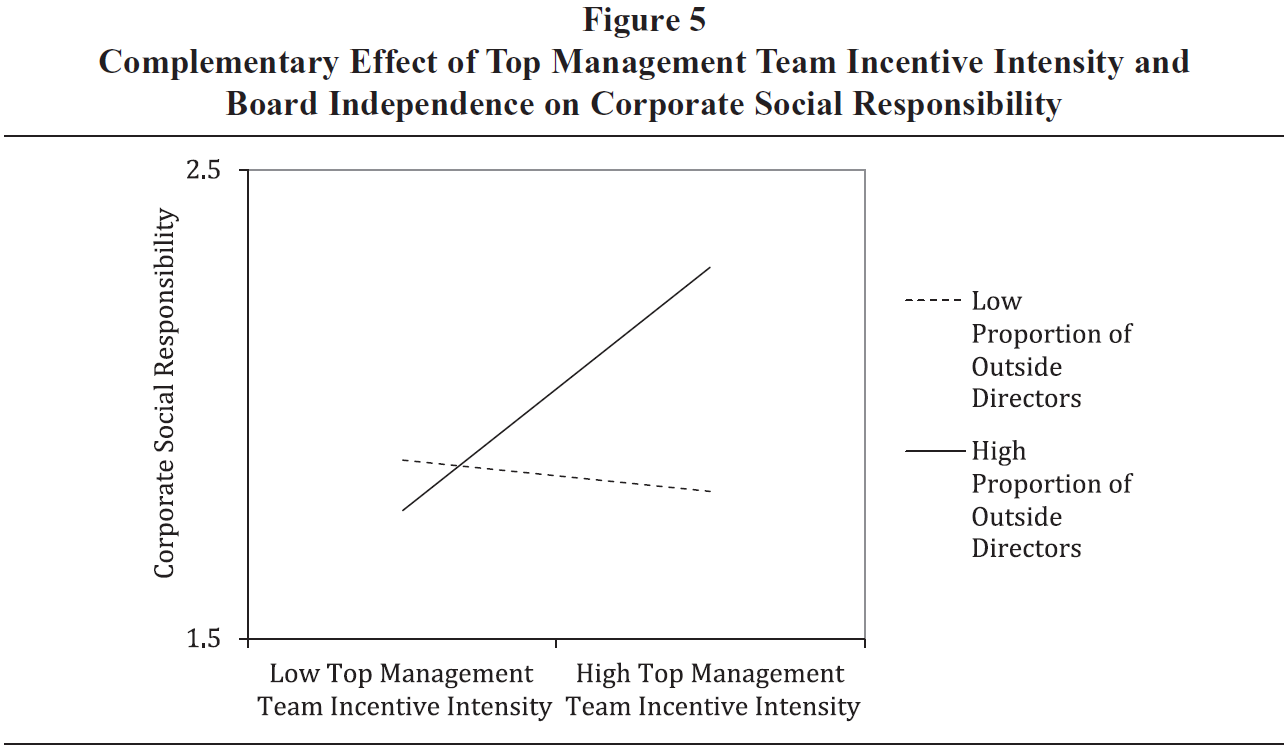

最后,在模型7中,发现TI和PO之间的相互作用是显著的,斜率检验如图5所示,当PO高时TI和CSR之间的关系显著,但当PO低时不显著。上述结果表明,当更多的长期激励措施和更多的外部董事被分配在一起时,企业社会责任可以最大化,这验证了互补效应。

此外,本文还进行了稳健性检验,如将ROA、市净率、流动比率和债务与资产比率等变量定义为内生变量、将行业代码作为控制变量、使用固定效应和随机效应重新进行检验,结果均未发生实质性改变。

四、研究结论

总体而言,本文发现监督机制和激励机制存在替代效应,原因可能是大股东持股较多时不聘用更多独立董事促进企业社会责任;高管持股较多时长期激励不能使其更注重企业社会责任;大股东持股较多时长期激励不能使其更注重企业社会责任;独立董事较多时高管持股对企业社会责任无显著促进作用。但是,本文发现独立董事和长期激励存在互补效应:当长期激励为主时,代理问题缓解,此时高管更有可能支持企业社会责任,独立董事可以更注重利益相关者管理而非高管行为。总体而言,独立董事和长期激励促进企业社会责任,但大股东和高管持股对企业社会责任的影响是负面的,这可能是因为不同主体治理目标的冲突性。

本文具有重要的理论意义和现实意义:在理论意义方面,本文认为应重新审视不同公司治理机制之间相互独立的假设,考虑多种治理机制之间的相互依存关系;本文揭示了公司治理对企业社会责任影响不一致的原因,未来研究应关注治理机制间的相互作用;本文验证了治理机制间存在替代效应,不同治理机制可自由组合以发挥作用。在现实意义方面,本文有助于决策者更好地了解治理机制如何相互作用以提高企业社会责任,在监督和激励之间平衡。