导读

“30.60”目标的提出,彰显我国应对气候变化的雄心与担当。清华大学气候变化与可持续发展研究院在2020年10月发布的《中国长期低碳发展战略与转型路径研究》指出:为完成“30.60”目标,中国预计需在2020-2050年投资约127万亿。绿色债券作为绿色金融体系的重要组成部分之一,对于实现上述投资目标将发挥重要作用。

中国绿色债券制度建设历程回顾

(一)整体制度建设回顾

根据2020年中国人民银行、国家发展和改革委员会(以下简称“发改委”)、证监会三部委印发的《关于印发《绿色债券支持项目目录(2020年版)》(征求意见稿)》,绿色债券是指将募集资金专门用于支持符合规定条件的绿色产业、绿色项目或绿色经济活动,依照法定程序发行并按约定还本付息的有价证券,包括但不限于绿色金融债券、绿色企业债券、绿色公司债券、绿色债务融资工具和绿色资产支持证券。

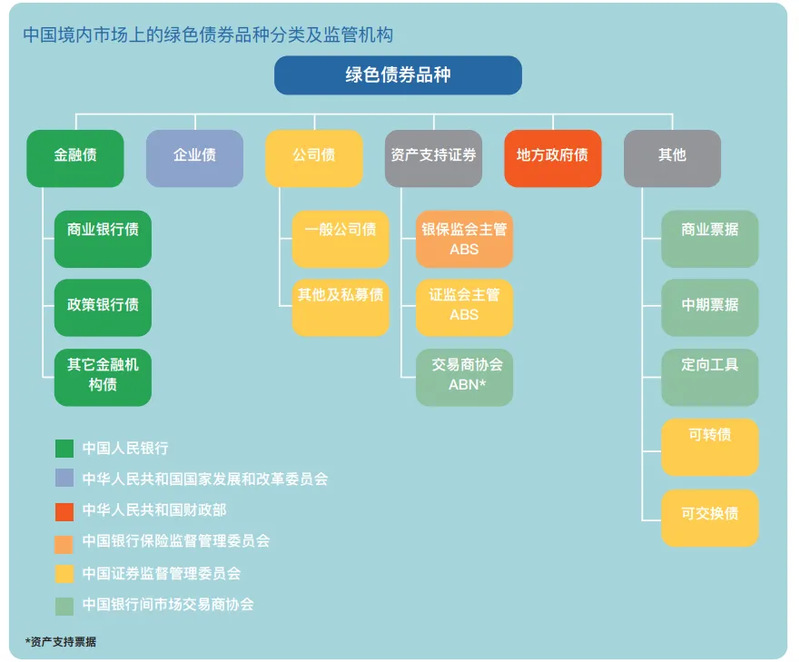

图1 中国境内市场的绿色债券品种分类及监管机构

来源:2019年中国绿色债券市场报告

相较于全球绿色债券市场的兴起,我国绿色债券起步较晚,但发展势头迅猛。截至2021年3月30日,我国绿色债券发行总量达11928.1044亿元人民币。其中,2020年非金融企业发行的绿色债券总量占2020年全国发行总量的80.6%。

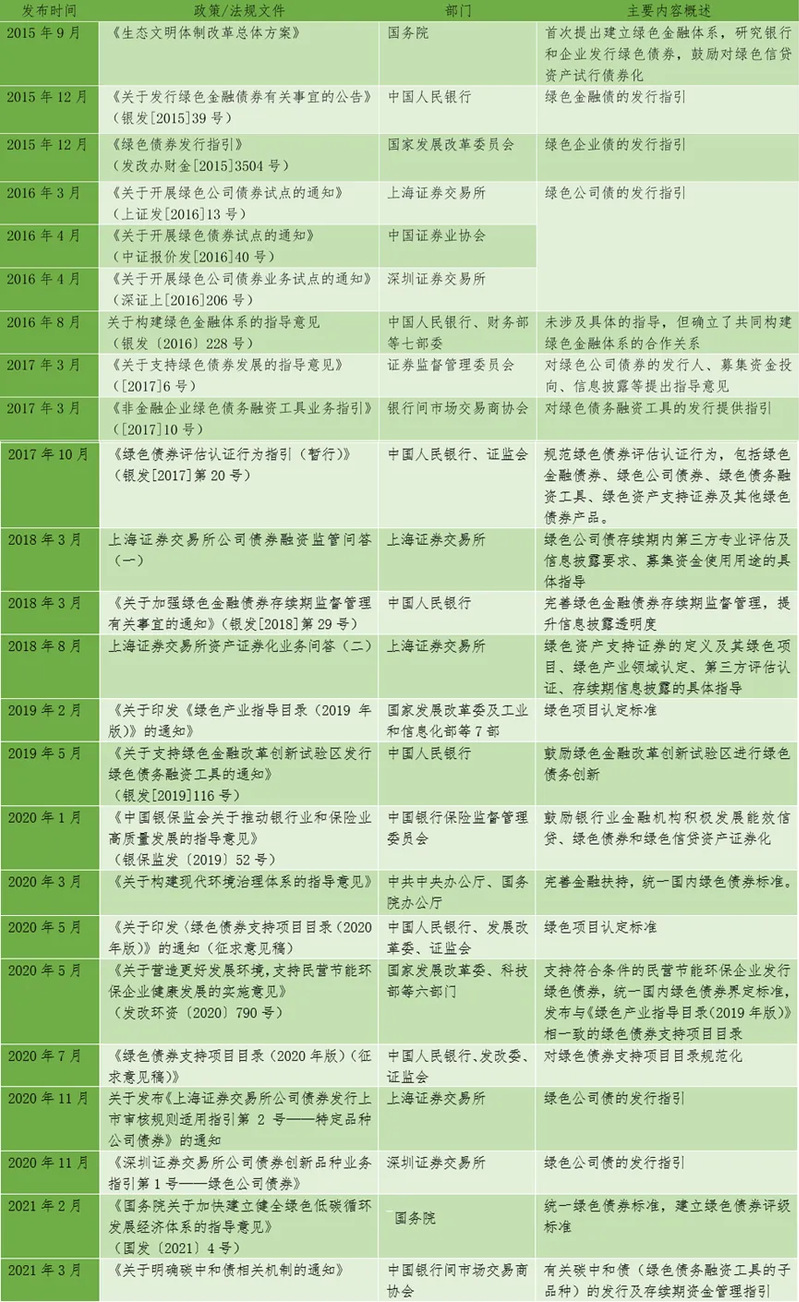

2015年,国务院发布《生态文明体制改革总体方案》,首次提出建立绿色金融体系,研究银行和企业发行绿色债券,鼓励对绿色信贷资产试行债券化。自此,中国绿色债券的发展拉开序幕,陆续出现了“绿色金融债券”、“绿色企业债券”、“绿色公司债券”和“绿色资产支持证券”等各类绿色债券。表1归纳了与绿色债券直接相关的的政策文件。可见近年来,绿色债券市场在发行审批、监督、评价等方面的制度日趋完善。

表1 绿色债券相关政策汇编

(二)主要绿色债券品种的制度建设回顾

1. 绿色金融债

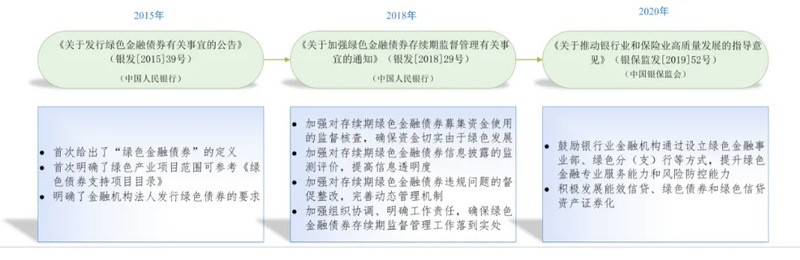

2015年12月,中国人民银行发布《关于发行绿色金融债券有关事宜的公告》,明确指出绿色金融债券是金融机构法人依法发行、募集资金用于支持绿色产业并按约定还本付息的有价证券,并公布了《绿色债券支持项目目录(2015版)》作为绿色项目界定的参考依据,绿色债券的“绿色”属性首次有了较为清晰的参考标准。

2018年2月,中国人民银行发布《关于加强绿色金融债券存续期监督管理有关事宜的通知》,针对绿色债券存续期信息披露规范要求做出了详细的说明,以进一步完善绿色金融债券存续期募集资金的监督管理,提升信息披露透明度,推动发行人加大对绿色发展的支持力度。

党的十九大以来,为推动银行业和保险业高质量发展,更好服务绿色经济建设,中国银行保险监督管理委员会于2020年1月印发了《中国银保监会关于推动银行业和保险业高质量发展的指导意见》,鼓励银行业金融机构积极发展绿色债券,以支持绿色、低碳、循环经济发展,坚决打好污染防治攻坚战。

图2 绿色金融债相关政策概览

2. 绿色企业债

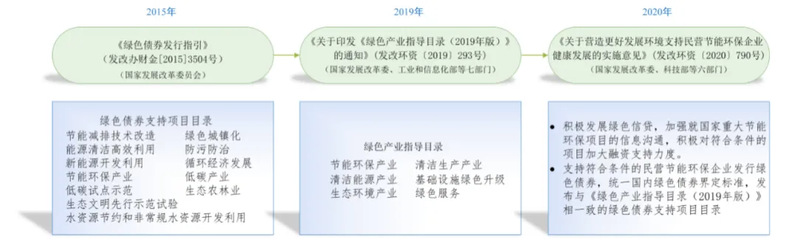

继绿色金融债券之后,按照《中共中央国务院关于印发生态文明体制改革总体方案的通知》要求,积极发挥企业债券融资对促进绿色发展、推动节能减排、解决突出环境问题、应对气候变化、发展节能环保产业等支持作用,国家发展和改革委员会于2015年12月制定并发布了《绿色债券发行指引》,并对绿色企业债的支持项目范围做出了不同于《绿色债券支持项目目录(2015版)》的界定。

鉴于民营节能环保企业是打赢污染防治攻坚战的重要力量,在保护生态环境、建设美丽中国中发挥着重要作用,2020年5月,国家发展和改革委员会、科技部等六部门联合发布了《关于营造更好发展环境支持民营节能环保企业健康发展的实施意见》,强调支持符合条件的民营节能环保企业发行绿色债券,统一国内绿色债券界定标准。

图3 绿色企业债相关政策概览

3. 绿色公司债

根据上海证券交易所(以下简称“上交所”)和深圳证券交易所(以下简称“深交所”)于2020年12月发布的《上海证券交易所公司债券发行上市审核规则适用指引第 2 号——特定品种公司债券》、《深圳证券交易所公司债券创新品种业务指引第 1 号——绿色公司债券》,绿色公司债券是指发行人公开或非公开发行的募集资金用于支持绿色产业的公司债券。

上交所和深交所均对绿色公司债券的募集资金用途、绿色债券评估认证、信息披露要求、绿色产业领域公司认定等作出了具体的规定,且首次明确绿色产业领域公司在发行绿色公司债券时,可不对应具体绿色项目发行绿色公司债券。但有以下两点差异:第一,绿色项目界定标准存在差别。上交所中规定绿色项目的界定参考国家绿色债券支持项目目录,而深交所则规定可参考相关部门编制的绿色债券支持目录及经本所认可的相关机构确定的绿色产业项目;第二,募集资金用途要求存在差异。深交所规定用于绿色产业项目的金额应不低于债券募集资金总额的70%,其余部分可以用于补充公司流动资金或偿还借款等,但上交所只要求用于绿色项目的金额应不低于募集资金总额的70%,并未对募集资金剩余部分使用要求作出规定。

图4 绿色公司债相关政策概览

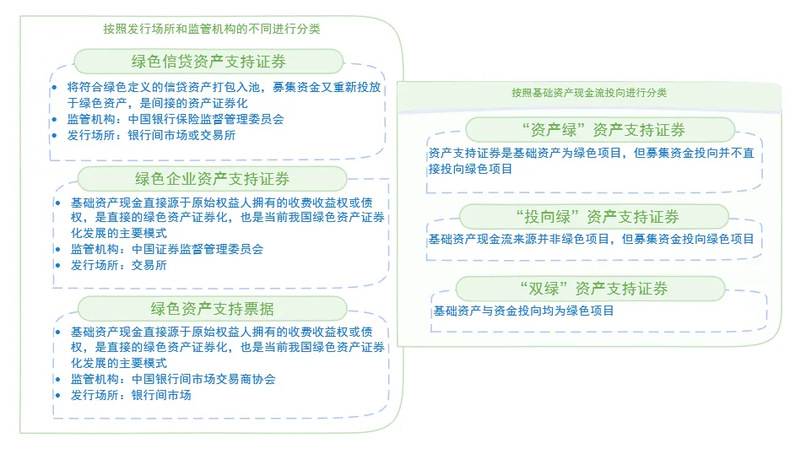

4. 绿色资产支持证券

绿色资产支持证券(以下简称“绿色”ABS)是绿色债券的重要组成部分,不同于绿色金融债券、绿色公司债券等其他绿色债券的是,绿色ABS不以公司作为承担还款责任的债务主体,而是剥离除一部分基础资产,形成资产池,作为将来还款来源,并且可以设置分级发行等措施。

(1) 绿色ABS的分类

图5 绿色ABS的分类

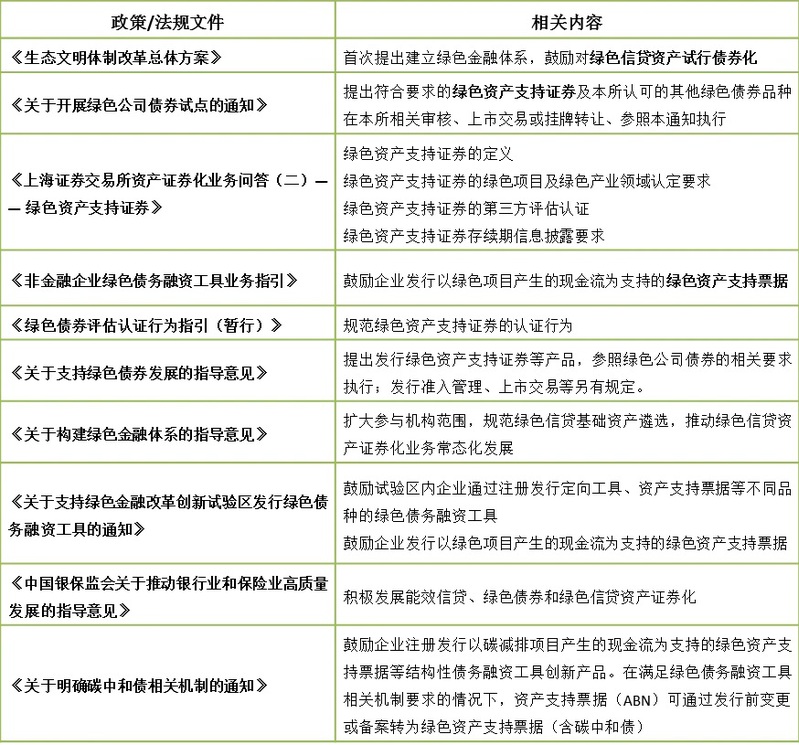

(2) 绿色ABS的重要政策梳理

目前国内尚未出台统一的绿色ABS的规范标准或政策指引,募集资金的使用用途要求及评估认证分别依照相关监督机构的要求。现将涉及绿色ABS的政策梳理如下。

表2 绿色ABS的重要政策梳理

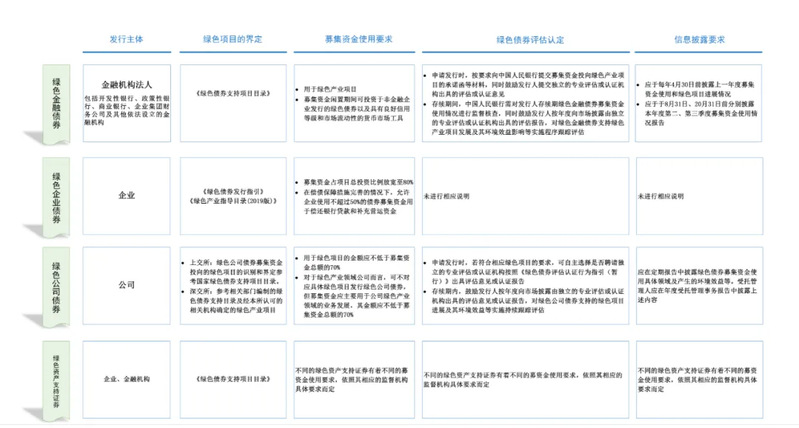

5. 小结

图6 中国不同类别绿色债券的界定标准

中国绿色债券现状

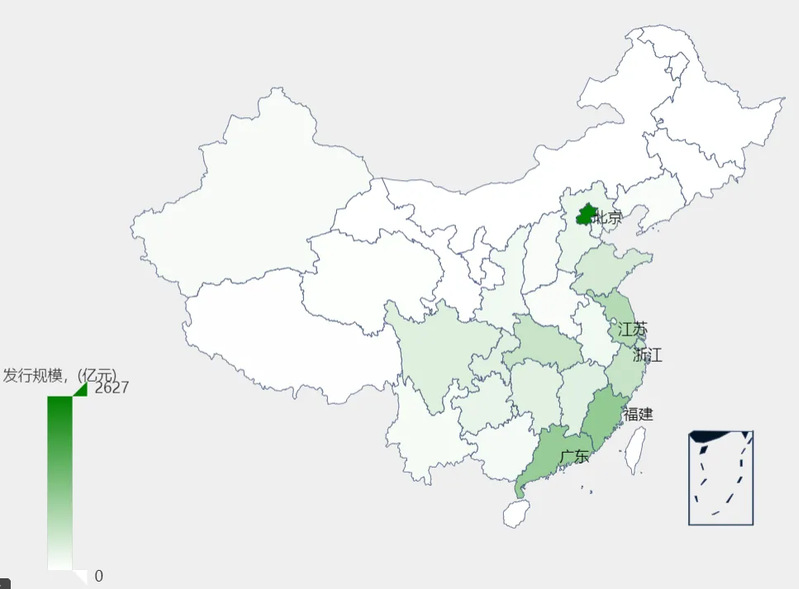

(一)中国绿债发型地区分布情况

2016-2020年,各省份企业在境内发行的绿色债券的总发行量分布图如下所示。绿色发行规模排名前五的省市分别是北京市、广东省、福建省、浙江省和江苏省。

图7 中国境内绿债发行地区分布图

数据来源:Wind数据库,图片作者自制

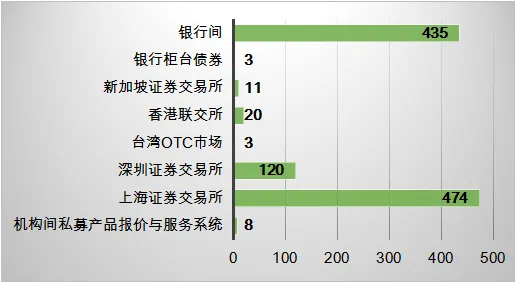

(二)中国绿债在境内和境外的发行市场分布

从交易平台的分布来看,我国绿色债券与普通债券一样可以在各交易平台发行和流通转让。沪深交易所和银行间市场交易商协会均为绿色债券的审核开辟了绿色通道,此外,部分企业还在境外市场发行了绿色债券。

图8 中国绿债在境内和境外的发行市场分布图

数据来源:Wind数据库,图片作者自制

(三)中国绿色债券的品种

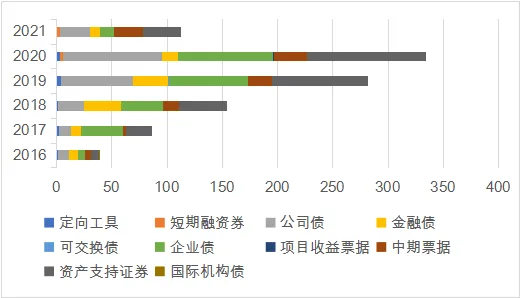

近年来,我国绿色债券的品种愈加丰富,已发行的绿色债券包括金融债、企业债、公司债、资产支持证券、中期票据、非公开定向债务融资工具和可交换债券等。

图9 2016-2021年中国绿色债券的品种分布变化图

数据来源:Wind数据库,图片作者自制

(四)中国绿色债券发行人涉及行业

中国绿色债券发行企业主要所处行业为电力、热力、燃气及其水生产和供应业,建筑业,金融业及交通匀速、仓储和邮政业。

图10 中国绿色债券发行人涉及行业分布图

数据来源:Wind数据库,图片作者自制

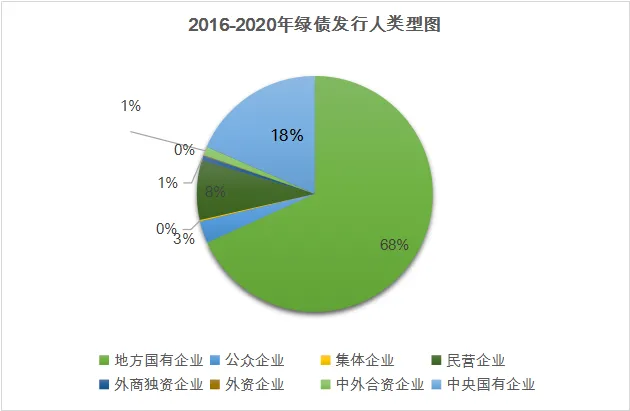

(五)中国绿债发行主体类型

国有企业在绿色债券市场占有绝对领先地位,除了商业银行,我国发行绿色债券的非金融企业80%以上为国有企业。

图11 中国绿债发行主体类型

数据来源:Wind数据库,图片作者自制

中国绿色债券展望

我们欣喜于中国绿色债券市场的快速发展和制度建设的日渐完善,但也需意识到仍存在不少改进空间。首先,需尽快统一国内绿色债券的标准。由于各类绿债的监督主体不同,造成标准不同,其给信息发行人及相关方带来了较大的信息不对称。2020年5月,中国人民银行、国家发改委和中国证监会首次联合发布《绿色债券支持项目目录(2020年版)》,面向社会公众征求意见,适用于所有的绿债品种,标志着国内绿色债券界定标准有望统一。其次,需提高我国绿债标准和国际标准的兼容性。目前我国的绿色债券认定标准与国际公认的气候债券倡议组织(Climate Bonds Initiative,CBI)发布的气候债券标准存在差异,在一定程度上引起国际投资者对于我国绿色债券是否“真绿”产生质疑。未来需需着力提高我国绿债标准和国际标准的兼容性,以吸引更多的国际资金。三是,需强化信息披露与监督机制。目前我国绿色债券还未实行严格的第三方认证,绿色债券发行之后的监督与评估工作,也由债券发行人或投资者自行开展,公信力不够强。未来需强化绿色债券的信息披露与监督机制,使得绿色债券市场得以健康持续的发展。