导读

绿色信贷与绿色债券、绿色保险和碳金融等一道构建了绿色金融体系的重要组成部分。

绿色信贷是指银行在贷款过程中将项目及其运作公司与环境相关的信息作为考察标准纳入审核机制中,绿色信贷不仅能够有效帮助银行更好地识别企业的环境风险,还有助于全社会的经济可持续发展。

绿色信贷

绿色信贷在国外起步较早,1974年联邦德国成立了世界第一家政策性环保银行,命名为“生态银行”,专门负责为一般银行不愿接受的环境项目提供优惠贷款。1980年,美国颁布了《超级基金法案》,该部法律明确规定商业银行要对其发放信贷资金的项目环境污染负责。目前“绿色信贷”已经在国际上变成一种潮流,得到越来越多金融机构的支持和重视,其中最有影响的就是著名的“赤道原则”。

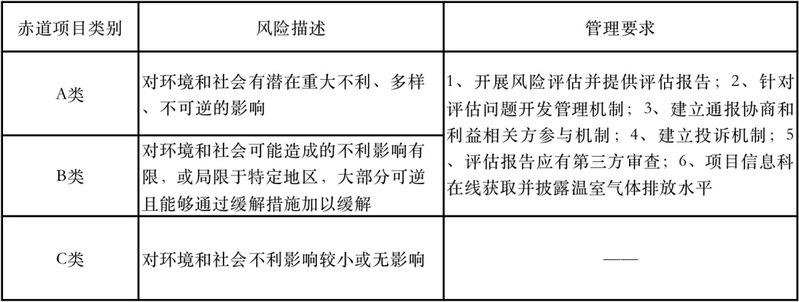

赤道原则(Equator Principles,EPs)是指2002年10月世界银行下属的荷兰银行、巴克莱银行、西德意志银行、花旗银行和国际金融公司在伦敦召开的国际知名商业银行会议上制定的《环境与社会风险的项目融资指南》,指南要求根据融资项目面临的社会和环境的影响和风险程度将项目分为A、B、C三类,并对A类和B类中融资金额在1000万美元以上的项目提出了具体的管理要求(见表1)。

表1赤道原则中对绿色项目的分类及管理要求

(表格来源:殷红,全球绿色分类标准及发展,2020)

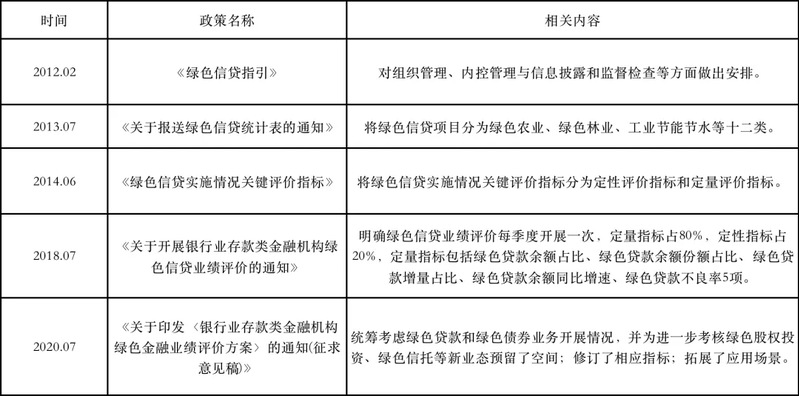

表2 我国绿色信贷相关政策汇总

(表格来源:作者整理)

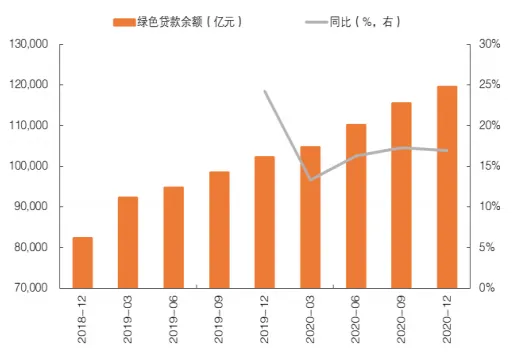

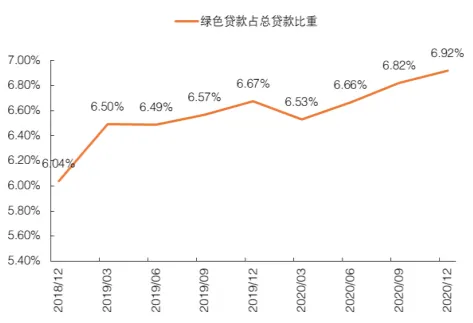

绿色信贷政策引导下,我国银行等金融机构不断推动绿色信贷业务的发展,绿色信贷余额稳步上升,截至2020年12月,根据央行统计口径,我国绿色信贷余额已由 2013年的5.2万亿增长到12万亿,复合增速达到12.7%。绿色信贷余额占总贷款的比重稳步上升,2020年底占比达到6.9%,较2018年底提升0.8个百分点。从投放行业分布来看,绿色信贷投放主要集中在绿色交通、可再生能源和清洁能源、战略性新兴产业。

图1 绿色信贷余额稳步提升

(图片来源:WIND,平安证券研究所)

图2 绿色信贷比例稳步提升

(图片来源:WIND,平安证券研究所)

虽然国内绿色债券发行量巨大,但是在信息披露方面与国外还存在不小的差距。首先,信息披露方法的定性与定量存在差距,国外是定性与定量相结合,而我国更多的是定性描述,定量极少;其次,绿色信贷信息披露制度大多明确表明要具备独立的第三方鉴证报告,而我国《绿色信贷指引》关于第三方鉴证不是强制的,使得信息披露质量较低,可信度较差。这些是未来我国绿色信贷相关制度需要发展和完善的方向。