环境会计又称绿色会计,是经济社会发展到特定历史阶段的必然产物,是资源环境问题与社会经济问题积累到一定程度在会计领域中的集中体现。环境会计是随着经济的发展逐渐在会计领域中派生出的一个新型分支,它不单单是一个会计问题,更是基于资源环境约束条件下的经济社会发展问题。

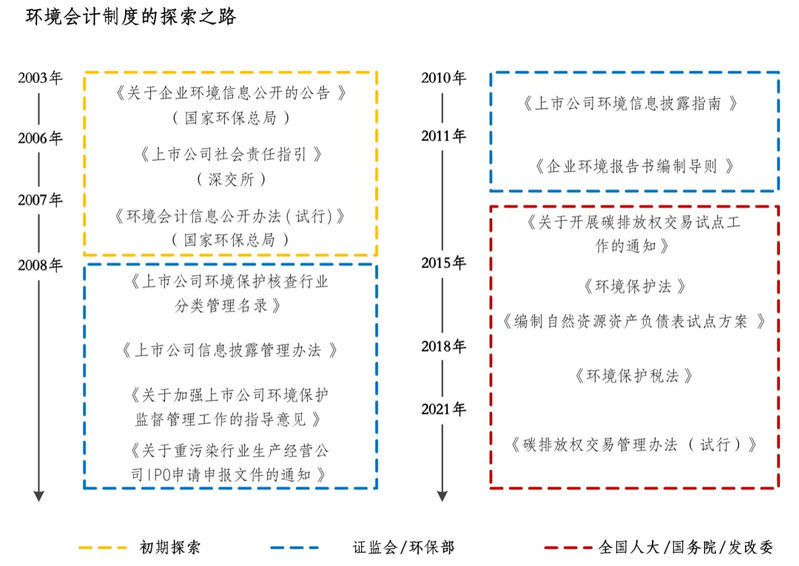

党的十八大报告明确提出大力推进生态文明建设,联合国也于2015年提出可持续发展目标(Sustainable Development Goals,简称SDGs)。我国开始建立并逐步完善环境会计的相关法律法规,推动和谐生态经济的发展。一系列新法律法规的颁布、对旧法规的修订、新生态经济内涵的延伸见证了我国环境会计的发展历程。今天,小编就带大家开启环境会计制度与环境会计准则的探索之路。

环境会计制度

联合国国际会计和报告标准的政府间专家工作组(ISAR)于1998年制定《环境会计和报告的立场公告》(以下简称“公告”),为各国建立和完善本国的环境会计制度提供了一份完整系统的国际指南。公告中指出,环境会计制度是一种把用于环境保护的投资和由此而获得的经济效益作定量性的测定、分析并加以公布的制度。我国环境会计制度尚处在起步阶段,在过去二十多年的发展中不断摸索,已渐显规模。

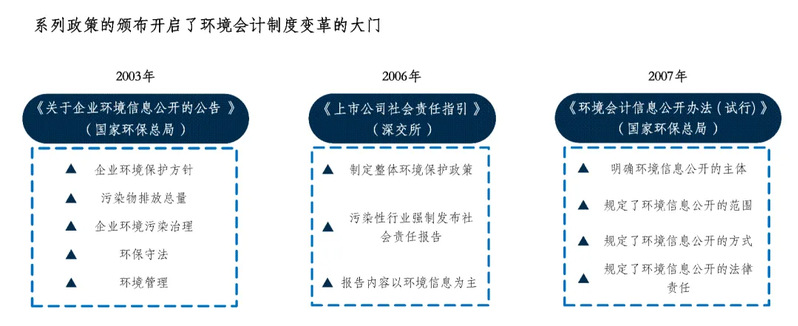

1、系列政策的颁布开启了环境会计制度建设

2003年,原国家环保总局发布《关于企业环境信息公开的公告》,在全国开展企业环境信息公开工作。《公告》中要求企业必须公开的环境信息包括:(1)企业环境保护方针;(2)污染物排放总量;(3)企业环境污染治理;(4)环保守法;(5)环境管理。

为倡导上市公司积极承担社会责任,重视企业环境保护与可持续发展,2006年,深交所发布《上市公司社会责任指引》。《指引》要求,上市公司应当根据其对环境的影响程度制定整体环境保护政策,强制性要求十六大污染性行业必须发布企业社会责任报告, 其报告内容以环境信息为主。

2007年,为了推动公众参与环境保护,维护公民、法人和其他组织获取环境信息的权益,国家环境保护总局通过了《环境会计信息公开办法(试行)》,《办法》明确了环境信息公开的主体、范围、程序和责任, 具有很强的操作性和约束力, 为环境信息公开提供了制度保障。其主要内容为:(1)明确了环境信息公开的主体;(2)规定了环境信息公开的范围;(3)规定了环境信息公开的方式;(4)规定了环境信息公开的法律责任。

该阶段一系列制度的颁布从环境会计信息公开的角度开启了环境信息制度的建设,引起社会各界对环境会计的重视,之后一系列的相关法规不断涌现, 促进了环境会计制度的完善。