导读

独立董事是公司治理的重要一环,本文以独特的捐赠数据衡量与独董有关的关联捐赠中所反应的代理问题,探讨独董在公司治理中的作用。

原文: Cai Y, Xu J, Yang J. Paying by donating: Corporate donations affiliated with independent directors[J]. The Review of Financial Studies, 2021, 34(2): 618-660.

一、研究问题

董事会是公司治理的重要一环,董事会的任务是履行监督、建议和管理的职能,减轻经理人和股东之间的利益冲突,董事会治理的有效性在很大程度上取决于独立董事。文章用独特的捐赠数据,构建一个具体的变量,衡量捐赠中反应的代理问题,分析关联捐赠对独立董事监督效率的影响,深化了对代理问题和独立董事职能的理解。

二、研究设计

文章以标准普尔500指数的上市公司为研究样本,样本区间为2003年至2012年。董事数据取自BoardEx数据库,其中包括董事会委员会的工作以及董事所属的慈善机构;CEO薪酬信息取自ExecuComp数据库;公司财务和市场数据取自Compustat和CRSP数据库;公司治理数据取自Riskmetrics和Thomson Reuters数据库;企业慈善捐赠数据取自Foundation Directory Online。

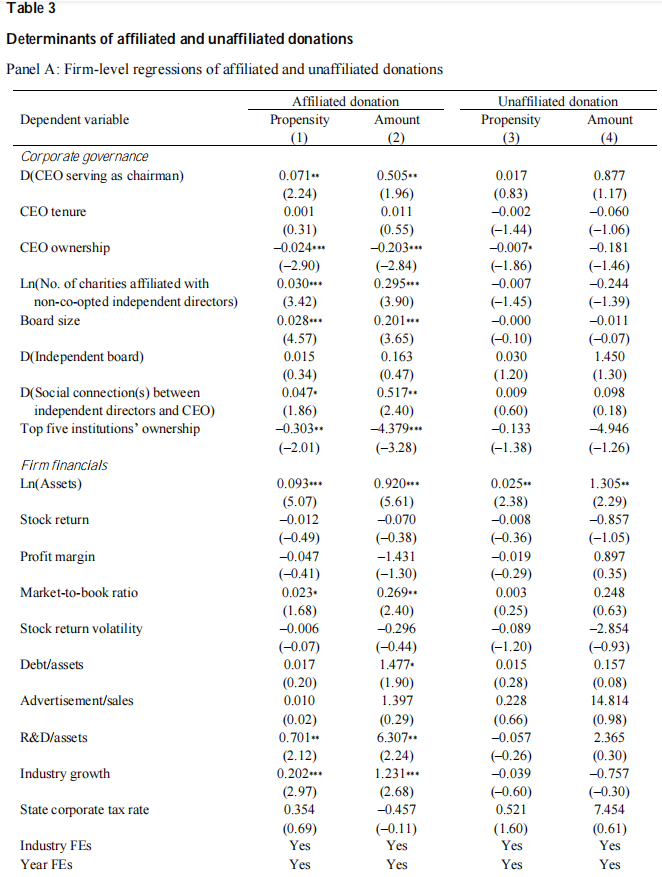

文章的实证研究主要分为三个部分。第一部分,检验公司特征和独董特征对关联捐赠可能性和金额的影响,包括了公司面板和董事面板回归,控制变量包括公司财务数据和治理数据,财务数据包括公司规模(ln_assets)、股票收益率(stock return)、利润率(profit margin)、市账比(market-to-book ratio)、股票收益波动率(stock return volatility),资产负债率(debt/assets)、广告投入(advertisement/sales)、研发投入(R&D/assets)、行业增长率(industry growth)、州企业税率(state corporate tax rate),治理数据包括CEO任期(CEO tenure)、两职合一(CEO serving as chairman)、CEO所有权比例(CEO ownership)、董事会规模(board size)、独立董事规模(D_Independent board)、机构投资者持股比例(top five institutions’ ownership)。

第二部分,检验关联捐赠对CEO薪酬和CEO离职的影响;第三部分,检验关联捐赠对公司业绩的影响。

三、研究结果

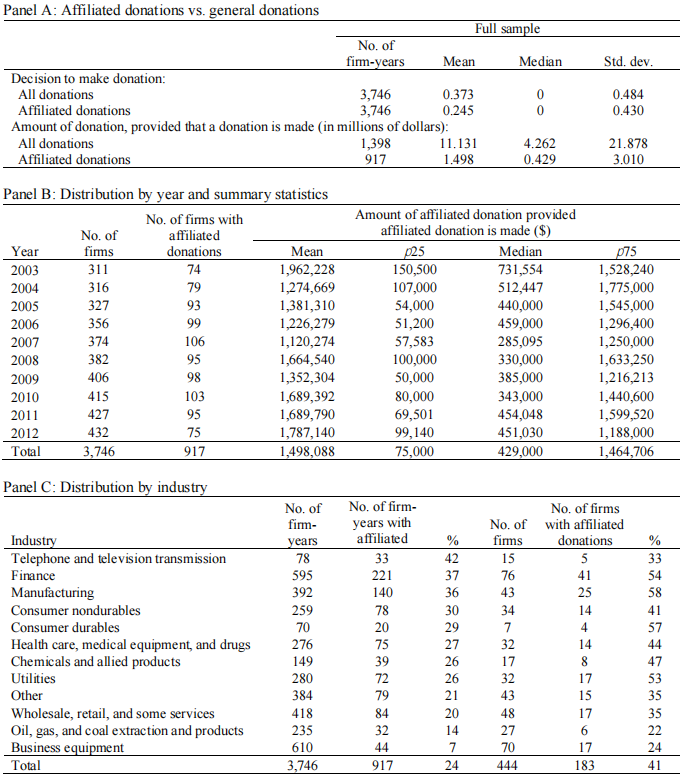

下表是捐赠数据的统计结果。结果显示在3746个公司年度观测样本中,有1398个(37.3%)进行了慈善捐款,平均捐款额约为1110

美元,大约有三分之二的捐款给了独立董事所属的慈善机构,平均的关联捐款额约为150万美元。Panel B是各年份关联捐赠的分布情况,结果显示2003年关联捐赠的平均捐款额是最高的;Panel C是各行业关联捐赠的分布情况,按公司年度观测值统计,电话和电视的传输业、金融业和制造业是发生关联捐赠最多的三个行业;以公司为单位统计,制造业、耐用消费品业和金融业是发生关联捐赠最多的三个行业。

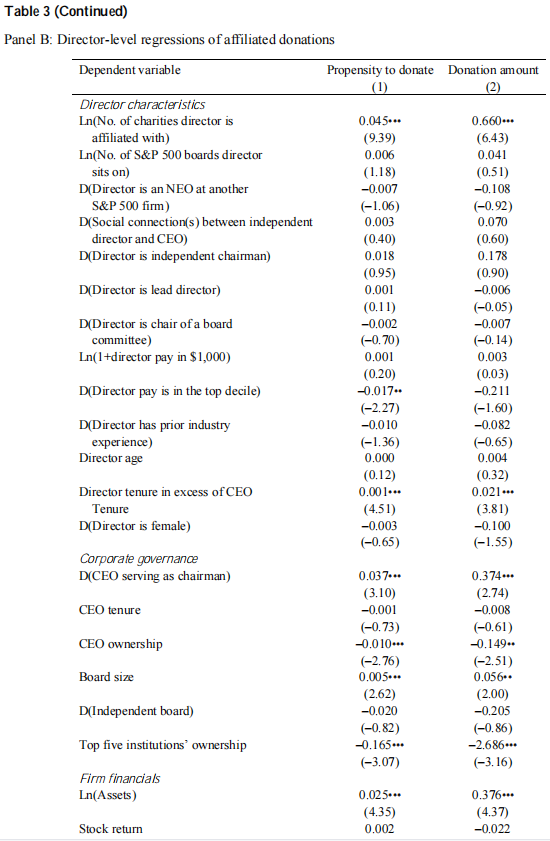

第一部分,检验公司特征和独董特征对关联捐赠可能性和金额的影响。表3Panel A的回归结果显示,如果公司存在两职合一、CEO持股比例低、董事会规模大、非增选独董所属的慈善机构数量多、独立董事与CEO拥有社会关系(如果独董之前的工作或教育背景与CEO有关联取值为1,否则为0)、前五名机构投资者的持股比例低,公司就更有可能进行关联捐赠,捐赠金额也越多。表3Panel B的回归结果显示,如果独董所属慈善机构的数量更多、独董在公司任职的时间长于CEO,公司也更有可能进行关联捐赠,捐赠金额也越多;如果独董的薪酬较少,公司发生关联捐赠的可能性会增大。

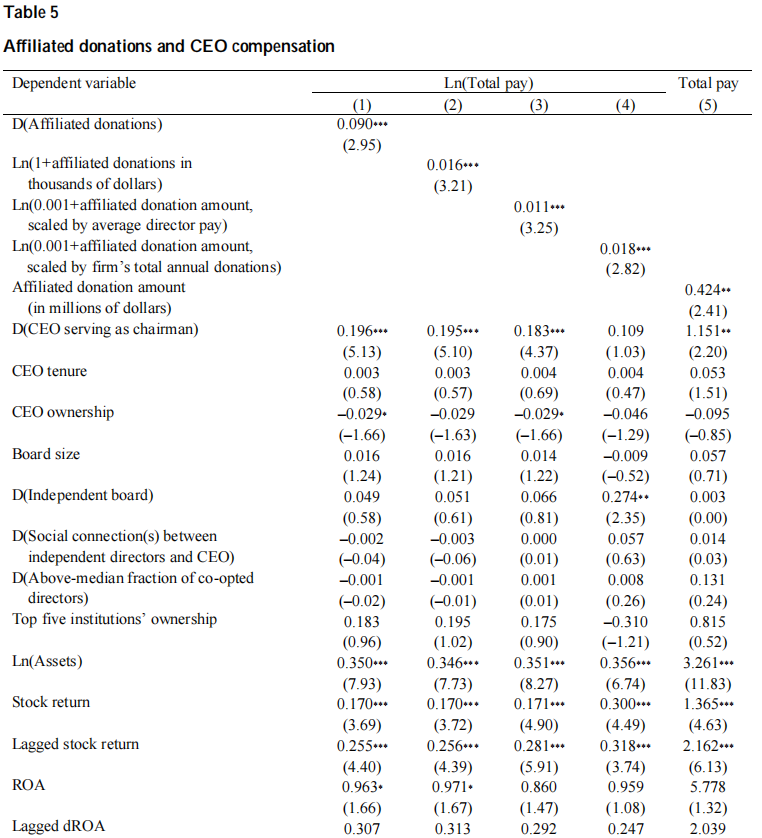

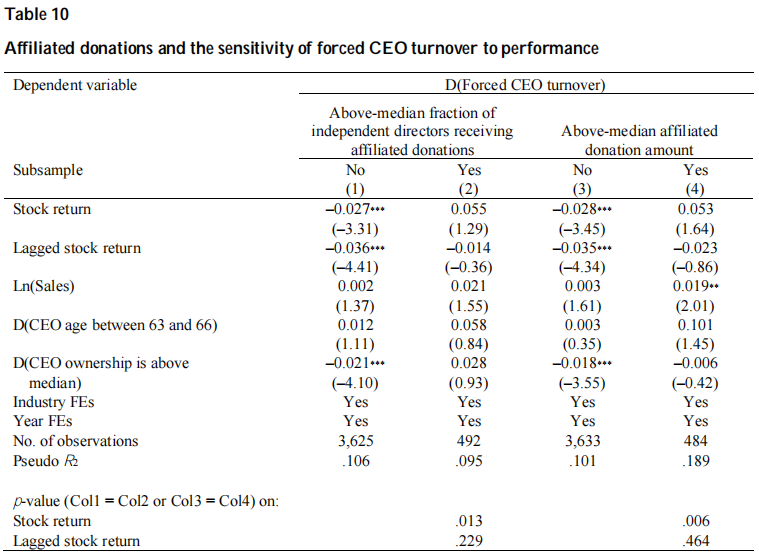

第二部分,检验关联捐赠对CEO薪酬和CEO离职的影响。表5报告了关联捐赠对CEO薪酬的回归结果。第1–4列中,因变量是CEO年度总薪酬的自然对数;第5列中,因变量是CEO年度总薪酬。检验结果显示关联捐赠规模,CEO薪酬越高。控制变量方面,发现当公司规模较大、股票收益率更高时,CEO的薪酬更高。表10报告了关联捐赠对CEO薪酬的回归结果,因变量是CEO被迫离职的虚拟变量,分组回归发现关联捐赠降低了CEO被迫离职和股票收益率之间的敏感性。

![]()

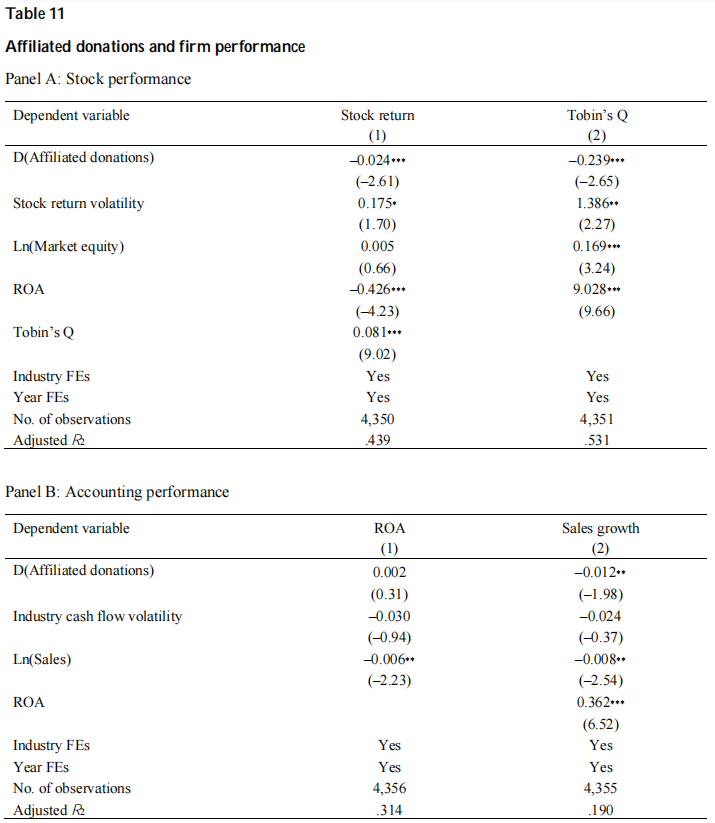

第三部分,检验关联捐赠对公司业绩的影响,分别检验了关联捐赠对股票表现和会计绩效的影响。股票表现用公司当年的股票收益率和托宾Q来衡量,会计绩效用公司当年的净资产收益率和销售增长率来衡量,表11的回归结果显示关联捐赠除与净资产收益率之间的关系不显著外,与其余变量均为显著负相关。

此外,在第一部分,文章还检验了拥有附属慈善机构关系的独董在上任和离任时,关联捐赠的变化。在第二部分,文章按涉及关联捐赠的独董是否是薪酬委员会成员构建虚拟变量,发现CEO薪酬的增加主要是因为涉及关联捐赠的独董也是薪酬委员会的成员。最后,在解决内生性问题时,文章除了使用固定效应和PSM之外,还利用独董所属的大学在一年内辞退其篮球或橄榄球队总教练的数量构建工具变量,是本文的一大亮点。

四、研究结论与贡献

本文研究发现,公司向独立董事所属的慈善机构捐款会降低董事会的监督效率,特别是,在存在关联捐赠的情况下,表现不佳的CEO更有可能保留其工作;存在关联捐赠公司的CEO报酬相对更高,这主要是因为涉及关联捐赠的独董也是薪酬委员会的成员;关联捐赠对公司业绩产生了负向影响。

本文的贡献体现在如下几个方面:首先,公司向美国证券交易委员会(SEC)提交的文件中很少披露公司的慈善捐款,直到最近,慈善捐款在公司治理研究中的作用仍被广泛忽视,文章对这部分研究做了补充;其次,文章通过影响独董独立性的一个新的因素——关联捐赠,分析了独立董事在公司治理中的作用;最后,文章通过将公司慈善捐款的接受者与董事所属的慈善机构相匹配,确定对独立董事所属慈善机构的实际捐赠额,构建了一种更加具体的变量,衡量捐赠中反应的代理问题。

本文对完善美国现有独立董事制度有一定的启示。美国证券交易委员会将独立董事界定为与公司没有“重大关系”的董事,没有“重大关系”是指以下情形:1、不是公司以前的执行董事并且必须与公司没有职业上的关系;2、不是一个重要的消费者或供应商;3、不是以个人关系为基础而被推荐或任命的;4、与任何执行董事没有密切的私人关系;5、不具有大额的股份或代表任何重要的股东等等。美国法学会的《公司治理准则》中对“独立性”作了更为详尽的阐释。该《公司治理准则》规定,外部董事如果与经营董事和管理层有“重要的关系”,则被视为是不独立的,“重要的关系”包括:1、他在过去的两年内是公司的雇员;2、他是公司业务主管的直系亲属;3、他直接或间接地与公司之间存在金额超过20万美元的交易关系;4、是为公司服务的律师事务所或投资银行。从制度设计上保证独立董事的独立性,使其超脱于经营管理层以及各项利益纠纷,是让独立董事发挥其职能的先决条件,如何完善现有法律法规,实现独立董事的真正独立,是值得思考的问题。