绿色公司债券

导读:绿色债券发行人为何选择发行绿色债券?相对于非绿色公司债券而言,绿色公司债券能够给发行人带来何种影响?换言之,绿色公司债券的发行人能从市场上获得怎样的回应?本期推荐的论文就这些问题给予回答。

原文:Caroline Flammer. Corporate Green Bonds[J]. Journal of Financial Economics, 2021. In press. https://doi.org/10.1016/j.jfineco.2021.01.010.

一、研究问题

绿色债券最早出现于2013年,时至今日,绿色债券已成长为全球金融市场中不容忽视的一员。一个值得思考的问题是,为什么企业选择发行绿色债券来代替传统债券?相对而言,绿色债券至少有两点不利之处,一是绿色债券的募集资金必须用于绿色项目,这会限制企业的投资决策;二是要获得绿色债券认证,企业必须经过第三方核查,这会增加管理和合规成本。

在这种情况下,企业发行公司绿色债券的动因是什么?本文提出三个假说并依次进行了实证检验。第一,信号假说。绿色债券可以作为一个可靠信号,向外界传达绿色债券发行人对环境行为的承诺。第二,漂绿假说。发行绿色债券可能是一种“漂绿”行为。绿色债券发行人借发行绿色债券向外界呈现对环境负责的良好形象,但实际上不会进行环境友好实践。第三,资本成本假说。如果绿色债券投资者愿意用财务回报换取环境满足,企业可能会发行绿色债券以获得更便宜的融资。

二、研究设计

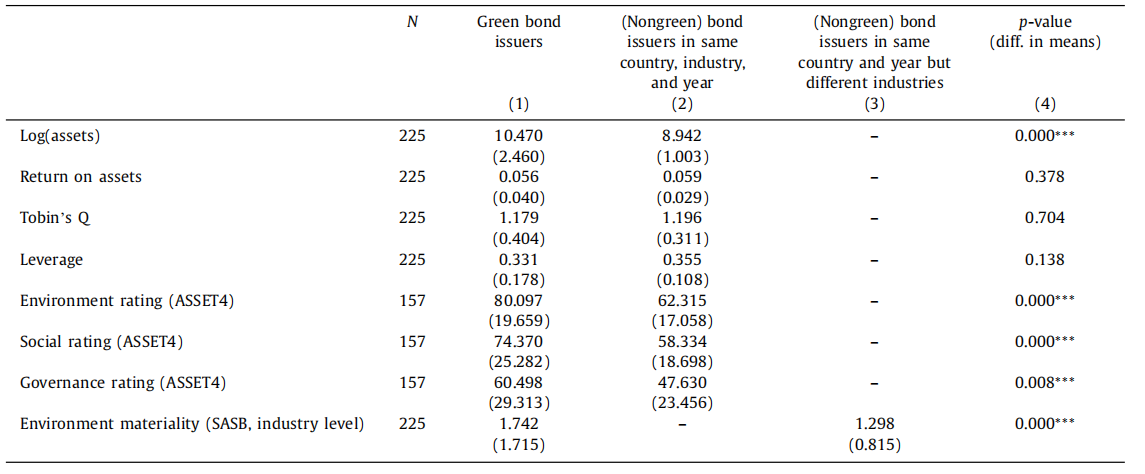

本文的研究设计较为新颖。由于绿色债券仍属于一种新兴的金融产品。因此,本文首先介绍了绿色公司债券的全球发展状况,从时间维度展示了绿色公司债券的发展速度、从行业和国家维度列示了绿色公司债券的分布、从债券个体层面详解了绿色债券和绿色债券发行人的特征。

其次,以事件研究方法检验信号假说。具体地,在尽可能地控制异质因素的条件下,将企业发行绿色债券和非绿色债券引起的股票市场反应进行比较。

再次,以多元回归方法检验漂绿假说。具体地,以企业的环境绩效为被解释变量,检验企业发行绿色债券之后的环境绩效变化。

最后,以比较分析方法检验资本成本假说。具体地,在尽可能地控制异质因素的条件下,比较绿色债券和非绿色债券的收益率。

三、实证结果

1. 信号假说检验

与非绿色债券的发行公告相比,绿色债券的发行公告包含两条信息:(i)债券发行和(ii)公司对环境承诺的信号。因此,绿色债券与非绿色债券发行所引起的市场反应之差,可以解释为绿色债券的信号效应。下表可见二者之差显著为正,即绿色债券发行可导致更为积极的股票市场反应,信号假说成立。

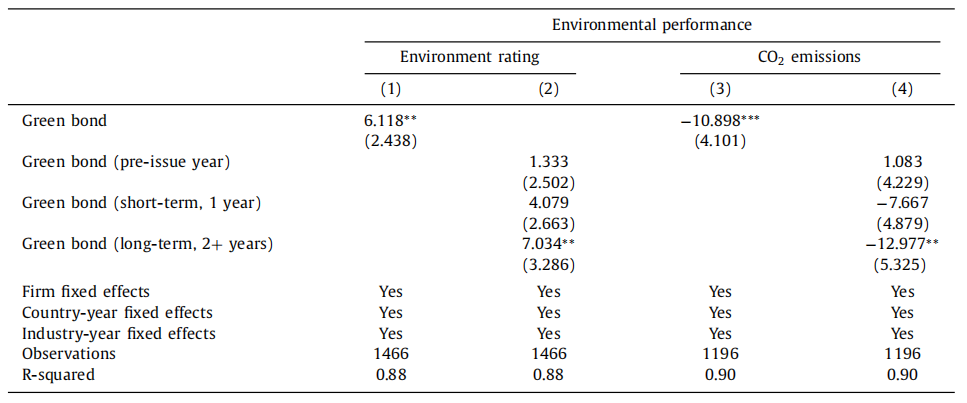

2. 漂绿假说检验

若漂绿假说成立,则企业发行绿色债券之后,其环境绩效不会得以改善,即绿色债券发行人并不会投资于环境友好项目。下表的回归结果表明,企业发行绿色债券之后,企业的环境评级提升,且二氧化碳排放减少,即环境绩效得到了改善。因此,漂绿假说不成立。

3. 资本成本假说检验

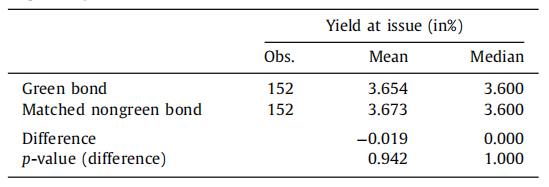

若资本成本假说成立,则相对而言,绿色债券的投资者收益更低,因为他们能获得环境绩效满足。但下表的结果表明,绿色债券与非绿色债券的收益率并没有显著差异,因此资本成本假说不成立。

(更丰富的实证结果请查阅原文。)

四、研究结论

本文聚焦绿色公司债券这一可持续融资中相对较新的工具。首先介绍了关于绿色公司债券的几个程式化事实:(1)随着时间的推移,绿色公司债券变得越来越普遍;(2)绿色公司债券更为普遍地出现在环境对公司运营具有重要影响的行业(如能源);(3)绿色公司债券在中国、美国和欧洲尤其普遍。

其次,本文依次检验了三个假说,以探讨企业发行绿色债券的动因。最终本文验证了信号假说的成立,即企业通过发行绿色债券,向外界传达了其对环境的可靠承诺,因此得到积极的股票市场反应。对于由独立第三方机构认证或首次发行的绿色债券,股票市场反应更为强烈。对漂绿假说的验证结果表明,企业发行绿色债券之后,其环境绩效得以改善(即环境评级更高,二氧化碳排放量更低),表明绿色债券发行人践行了其环境承诺,因此“漂绿”不是企业发行绿色债券的动因。资本成本假说也未成立,表明绿色债券投资人并没有牺牲财务收益。但本文也发现,企业发行绿色债券之后,长期投资者和绿色投资者对企业的所有权有所增加。

本文通过考察绿色债券发行动因和发行后企业层面后果演变,补充了绿色债券相关研究。由于绿色债券也是一种影响投资工具(在考虑经济回报的同时也考量社会和环境影响的投资),因此本文的研究也有助于拓展影响投资的文献。此外,本文指出,企业发行绿色债券有助于吸引注重长线和绿色投资者。这一发现有助于扩充ESG绩效改善与企业融资的关系研究,以及投资者与ESG偏好关系的相关文献。