导读

高管人员的自利可能有害于组织的生计和更广泛社会的福利,但对“高管的贪婪行为影响利益相关者”这一事实缺乏系统性证据。本文探讨了CEO贪婪如何影响企业对CSR态度,以及这又如何影响企业抵御系统性冲击的能力。

原文:Miha Sajko, Christophe Boone, Tine Buyl. 2021. CEO Greed, Corporate Social Responsibility, and Organizational Resilience to Systemic Shocks[J]. Journal of Management. 47 (4): 957-992.

一、研究问题

奥巴马在2009年对通用汽车公司员工的讲话中提及2008年金融危机的毁灭性后果,并谴责了该公司“重视财富胜于工作,自私胜于牺牲,贪婪胜于责任”的态度。学术界与奥巴马持有类似的观点,认为高管人员的贪婪可能有害于组织的可持续发展和社会福利(Haynes et al.,2015;Haynes et al.,2015;Wang&Murnighan,2011)。贪婪是“追求过多或非凡的物质财富”(Haynes et al.,2017),是一种个人层面的动机,其特征是极端形式的自利行为和对利益相关者利益的忽视(Haynes et al.,2015)。尽管学术界和实务界对高管贪婪的灾难性后果已基本达成共识,但是证实这一灾难性后果的经验证据仍然不足。诚然,部分管理学学者初步探讨了CEO贪婪对组织绩效的影响以及这种影响如何影响股票回报率(Haynes et al.,2017),但CEO贪婪如何影响利益相关者和组织长期利益,仍是值得探讨的问题。

根据Smith(1776)的观点,自利为高管在古典经济理论框架下决策的动机。尽管这一观点得到广泛认同(Hirschman,1977),但大量经验证据表明自利受到多方面因素的影响(Declerck&Boone,2016;Haynes et al.,2015)。而贪婪被定义为“对个人财富的过度欲望”(Wang&Murnighan,2011),是自利的极端情况(Haynes et al.,2017)。一般来说,自利在某些情况下可能会带来正外部性,但贪婪却并非如此。自利是一个中性概念,但贪婪带有明显的道德倾向(Posner,2003)。一个突出的表现是,贪婪以牺牲他人福祉为代价而追求自身利益,这在多数情况下有违道德(Posner,2003)。因此,贪婪的CEO在进行决策时,会将自身利益置于利益相关者利益之上,并更注重短期利益,二者都会对公司CSR水平产生负面影响。并且,CEO的贪婪和公司的CSR水平都会对公司应对系统性冲击的能力产生影响。基于此,本文对如下问题进行了检验:CEO贪婪是否降低CSR水平?现金激励和股权激励如何影响二者关系?在系统性冲击到来时,CEO贪婪和CSR水平如何影响公司应对冲击的能力?

二、研究设计

本文的实证研究分为三个部分,在第一部分,本文检验了CEO贪婪是否降低CSR水平,以及现金激励和股权激励对二者关系的影响。在第二部分和第三部分,本文分别就冲击后公司股价下跌幅度和公司从冲击恢复时间,检验了CEO贪婪和CSR水平的影响。本文使用KLD评分衡量CSR水平,使用CEO未分类薪酬市值、薪酬最高两位高管薪酬比和CEO预期薪酬的主成分分析结果衡量贪婪,使用奖金年价值与CEO薪酬总价值比率衡量现金激励,使用限制性股票年价值与CEO薪酬总价值比率衡量股权激励。本文外生冲击选择雷曼兄弟倒台和AIG受美联储援助的时间,即2008年9月17日,并监控金融危机前股票收盘价与该股票在12个月内达到的最低收盘价之间的绝对百分比变化,以及冲击后36个月内企业在时间t股价恢复的概率,作为衡量企业应对系统性冲击能力的代理变量。

控制变量方面,第一部分控制了年度、行业、往年CSR水平、SIZE、销售额、ROA、市账比、营业外收入、LEV、研发投入、机构投资者持股、独董比例、CEO薪酬、入职前任期合计、任期、两职合一、政治倾向(民主党)等;第二部分在第一部分的基础上,增加了公司年龄、无形资产、经营效率(销售额占总资产的比率)、资本强度(资本支出占总资产的比率)、冲击前股价(2008年9月16日收盘价);第三部分在第二部分的基础上,增加了ROA增长、公司规模增长、无形资产增长。

三、研究结果

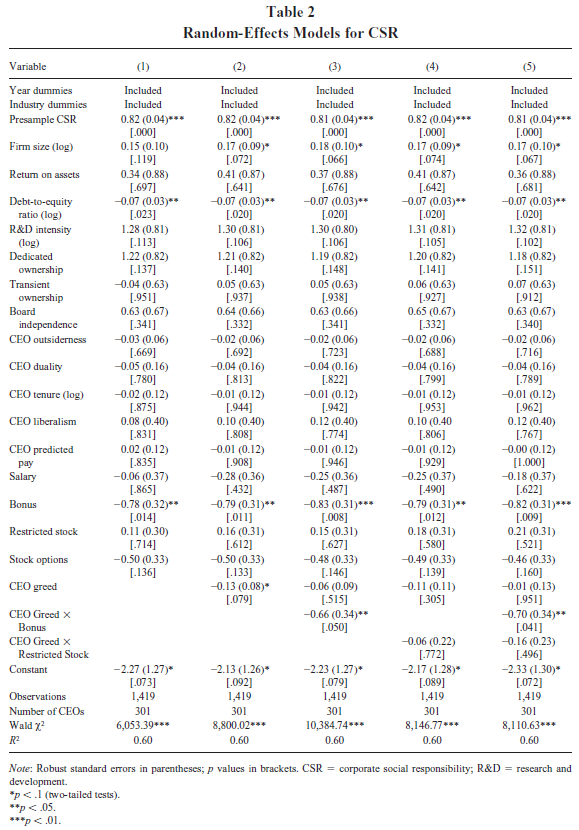

第一部分研究了CEO贪婪对CSR水平的影响,以及现金激励和股权激励的调节效应。从表2中可以看出,控制变量对CSR水平的影响与已有研究基本保持一致;CEO贪婪降低了企业CSR水平;在CEO薪酬结构中现金激励比例更高时,CEO贪婪对企业CSR水平的负向作用更为显著;而股权激励比例更高时,CEO贪婪对企业CSR水平的负向作用不显著。

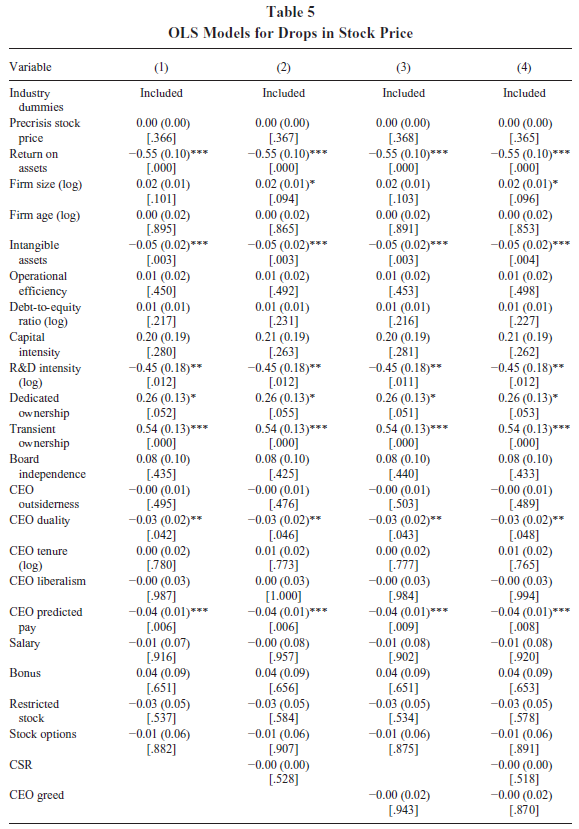

第二部分从公司股价下跌幅度入手,研究了CEO贪婪和CSR水平对公司系统性冲击应对能力的影响。从表5中可以看出,控制变量对公司股价下跌幅度的影响与已有研究基本保持一致;但CEO贪婪和CSR水平对股价下跌幅度的影响并不显著。

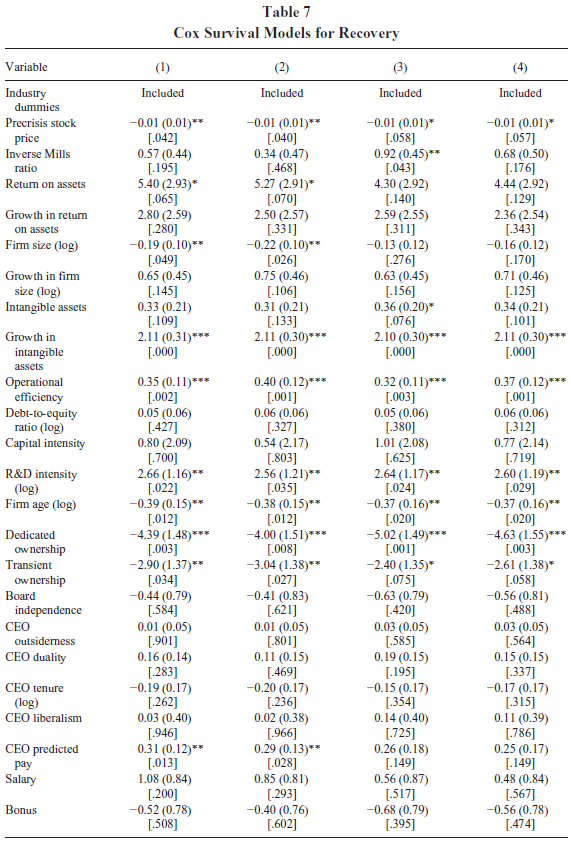

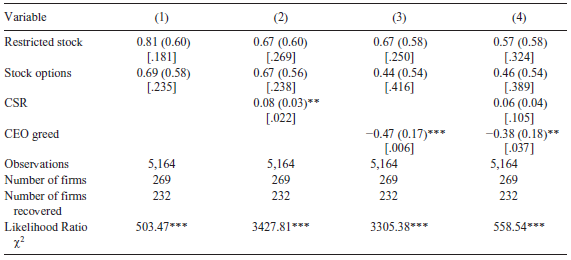

第三部分从公司股价恢复时间入手,研究了CEO贪婪和CSR水平对公司系统性冲击应对能力的影响。从表5中可以看出,控制变量对股价恢复时间的影响与已有研究基本保持一致;CEO贪婪对股价恢复时间有显著的负面影响;CSR水平对股价恢复时间有显著的正面影响。

此外,本文还进行了一系列稳健性检验,如更换回归变量、更换变量模型和更换回归模型等,结果均与各部分主回归保持一致性。

四、研究结论

本文研究发现,CEO贪婪会降低CSR水平,但未发现CEO贪婪与股权激励存在关系。可能的原因是,尽管贪婪CEO对长期的薪酬安排更敏感,但这可能表现为采用CSR以外的长期战略,如增加研发投资或资本支出。

总体而言,CSR有助于提升公司应对公司系统性冲击的能力。但本文未发现CSR水平或CEO贪婪影响金融危机后股价下跌幅度的证据。可能的原因是,突发的经济崩溃非常严重,以至于到了与利益相关者保持联系仍难以挽回的程度;在这种极端危机时期,资本市场参与者行为不一定受到理性驱动,而是受情绪等因素驱动;但长期来看,CEO动机和CSR水平仍然具有影响。

本文的贡献体现在如下几个方面:首先,本文从“贪婪”这一新颖概念入手,补充了CEO行为驱动因素的文献;基于组织应对系统性冲击的能力,本文补充了组织弹性相关文献;由于本文研究基于CEO特征,本文补充了高阶梯队理论相关文献;本文对实践亦有指导作用,如CEO贪婪需要限制,公司应合理设计薪酬制度等。

研究存在如下不足:由于工作量等原因,本文未控制CEO自恋和自负,而这是两个非常重要的因素;衡量CEO贪婪使用的超额报酬可能不仅是贪婪的结果,CEO权力、自由裁量权或人力资本和社会资本都有可能使CEO获取超额薪酬;未探讨CEO贪婪的具体作用机制;本文研究结论的得出依赖有效市场假说,这可能会引起读者研究结论在可靠性方面的担忧。