导 读

股东提出的提高CSR透明度的提案提高了企业CSR透明度吗?股东为何更关注公司的CSR透明度,而非CSR实践?本期推文借分析美国公众公司CSR相关的股东提案对CSR披露的影响,对这些问题作出了解答。

原文:Michelon G, Rodrigue M, Trevisan E. The marketization of a social movement: Activists, shareholders and CSR disclosure[J]. Accounting, Organizations and Society, 2020, 80: 101074.

一、研究问题

近年来,股东提案中CSR提案明显增多,在CSR提案中,多数是要求公司增加CSR透明度的提案,而非要求公司增加一些影响经营决策的CSR行动。积极股东为何如此关注要求公司提供CSR信息,而不是要求公司采取实际的行动,如减少碳排放和解决劳工问题等?股东积极主义如何从早期的社会正义斗争(King and Gish, 2015;Marens, 2002)转变为要求增加企业社会责任披露的要求?本文将股东对CSR透明度的要求理论化为原始股东行动主义市场化的结果。本文认为,现在的股东不同于早期的社会运动的积极分子,现在的股东在追求社会公平正义之外还有追求利润的动机,他们把CSR看作一种需要管理的风险,降低CSR风险有助于他们的利益最大化,而会计文献一直强调提供信息是风险管理的一个有效方式。因此,对股东而言,要求公司提高CSR信息透明度成为一种折中的解决方案,调和了其追求社会公平正义与追求利润之间的冲突。对公司而言,提高CSR透明度调和了其应对股东压力与追求利润之间的冲突。

二、研究设计

1. 研究样本

本文从ISS/IRRC Governance Database获得2006-2012年间美国公众公司的与CSR相关的股东提案,获得2089份提案,涉及437家公司、1222个公司—年度观察值。在与一系列财务变量合并后,剩余1697份CSR相关的股东提案,其中926份为要求提高CSR透明度相关的提案。公司财务数据来自Compustat Global数据库。

2. 研究设计

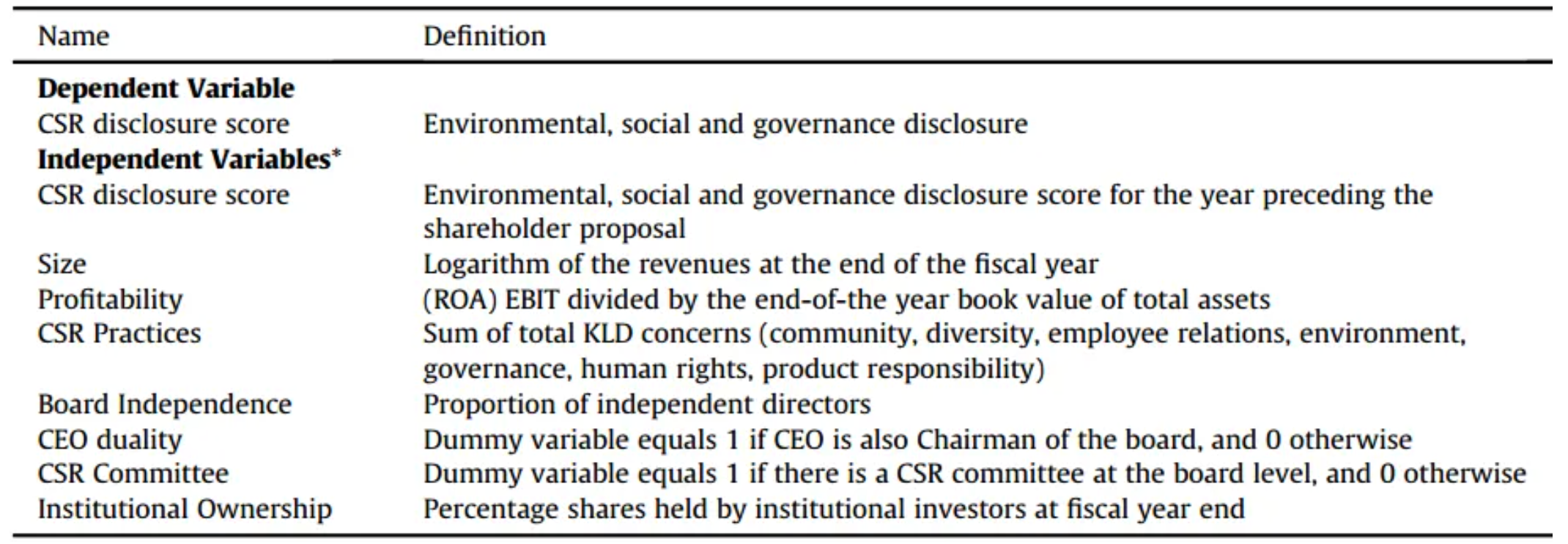

由于被提出透明度提案的公司与没被提出透明度提案的公司本身的某些特征不同,为缓解这一内生性,本文采用PSM方法,通过最近邻匹配,为每个被提出透明度提案的公司匹配一个没被提出透明度提案的控制组公司。匹配模型的被解释变量为公司当年的CSR披露得分(数据来自Bloomberg),解释变量为公司前一年的CSR披露得分、公司规模、盈利性、CSR实践、董事会独立性、CEO两职合一、是否设立CSR委员会和机构持股比例。变量的具体定义见下表。

三、研究结果

本文检验股东透明度提案是否提高了公司CSR披露水平。被解释变量分别为公司CSR披露水平从t-1年到t年的变化,以及公司CSR披露水平从t年到t+1年的变化。ATT表示提案提出后处理组(被提出CSR透明度提案的公司)CSR披露水平从t-1(t)年到t(t+1)年的增加,相对于控制组(没有被提出CSR透明度提案的公司)披露水平的增加。考虑到在股东大会中,公司可以省略讨论某项提案,以避免某些利害问题被公开讨论,提案发起人也可能撤回提案,因此本文分别用全部CSR提案和仅被投票通过的CSR提案样本进行分析,结果分别列示于Panel A和Panel B。结果显示,ATT显著为正,表明股东对提高CSR披露的要求提高了公司的CSR披露水平。

四、研究结论

本文将股东对CSR透明度的要求理论化为原始股东行动主义市场化的结果。本文将股东利益导向的动机融入原始的社会正义理想中,把企业社会责任概念化为一种风险。本文认为,现在的股东一方面追求社会公平正义,一方面追求利润,导致股东会把CSR看作一种需要管理的风险,降低CSR风险有助于他们的利益最大化,而会计文献一直强调提供信息是风险管理的一个有效方式,因此,股东会要求更多CSR披露而非CSR实践。本文发现,股东提出要求提高CSR透明度提案的企业的CSR披露水平显著提高,说明提高CSR信息透明度成为一种折中的解决方案,对股东而言,调和了其追求社会正义理想与追求利润之间的冲突,对企业而言,缓解了被要求提高透明度的压力。