导 读

企业社会责任会一直给企业撑起“保护伞”吗?社会责任表现较好的企业一定能在负面事件发生时更好地脱身吗?且看本文提出的新观点。

原文:Bartov E, Marra A, Momente F. Corporate Social Responsibility and the Market Reaction to Negative Events: Evidence from Inadvertent and Fraudulent Restatement Announcements [J]. The Accounting Review, Forthcoming.

一、研究背景

本文主要回答三个问题:企业的社会责任表现是否与利益相关者对管理层的信任有关?这种信任的丢失会不会引起股票市场反应?社会责任表现是否会缓解企业因负面事件所导致的股票市场反应?

部分文献认为履行社会责任是一种公司治理良好的信号,会使企业赢得投资者和其他利益相关的信任(Godfrey et al., 2009;Pevzner et al., 2015)。这种信任,不仅会因为投资者愿意额外支出的“声誉溢价”,而使得企业价值得以增加。还会在企业遇到负面事件的时候提供“保险”作用,而缓解企业价值受损程度(Godfrey,2005;Lins et al., 2017)。也有学者基于代理理论,认为企业的唯一目标是最大化股东价值,因此将企业社会责任投资视为经理与股东之间的代理问题,是经理以获取私人利益为目的而进行的浪费企业资源的活动(Brown et al., 2006;Masulis and Reza,2015)。

本文综合考虑以往文献对企业社会责任持有的不同观点,认为企业社会责任不一定总能缓解负面事件带来的公司价值损失,能否起到缓解作用取决于该负面事件是否与管理层的行为有关。

二、研究设计

本文选择了财务重述公告这一负面事件来检验其猜想。财务重述是指上市公司在发现并纠正前期财务报告的差错时,重新表述以前公布的财务报告的行为。本文认为,选择财务重述作研究设计有以下优点:第一,财务重述提供了一个特别的场景,既可以检验CSR绩效的积极效应,也能检验消极效应;第二,财务重述被多种利益相关者所关注;第三,财务重述是突发事件,一定程度上可以缓解内生性问题;第四,财务重述的数据相对比较好处理。

财务重述可能是由于固定资产资本化有误或收入与费用确认不当所造成的非故意报表错误,也可能是管理层出于主观故意的欺瞒错报,或故意违反公认会计准则。本文提出假设如下:当企业发生财务重述时,社会责任表现可以缓和非故意财务重述公告引起的负面市场反应,而加剧恶意财务重述公告引起的负面市场反应。

本文设计基本模型如下:

三、实证结果

首先,本文按企业的社会责任表现将样本分成CSR表现较好(High CSR Level)和CSR表现较差(Low CSR Level)两类,按财务重述产生的原因将样本分成非故意财务重述(Inadvertent Restatements)和恶意财务重述(Fraudulent Restatements)两类,用2×2组间差异检验的方法来观察企业在财务重述公告之后发布更正报告的时间。Table 3列示了检验结果。可以看到,不管是在CSR表现较好的样本组还是在CSR表现较差的样本组,恶意财务重述发布更正报告所花时间更长,这表明投资者面对的不确定性更大,更容易失去对企业管理层的信任。

其次,本文证实了CSR表现与企业价值显著正相关。检验结果如Table 6所示,这既验证了已有文献的结论,也从侧面体现了本文研究设计、模型和样本的合理性。

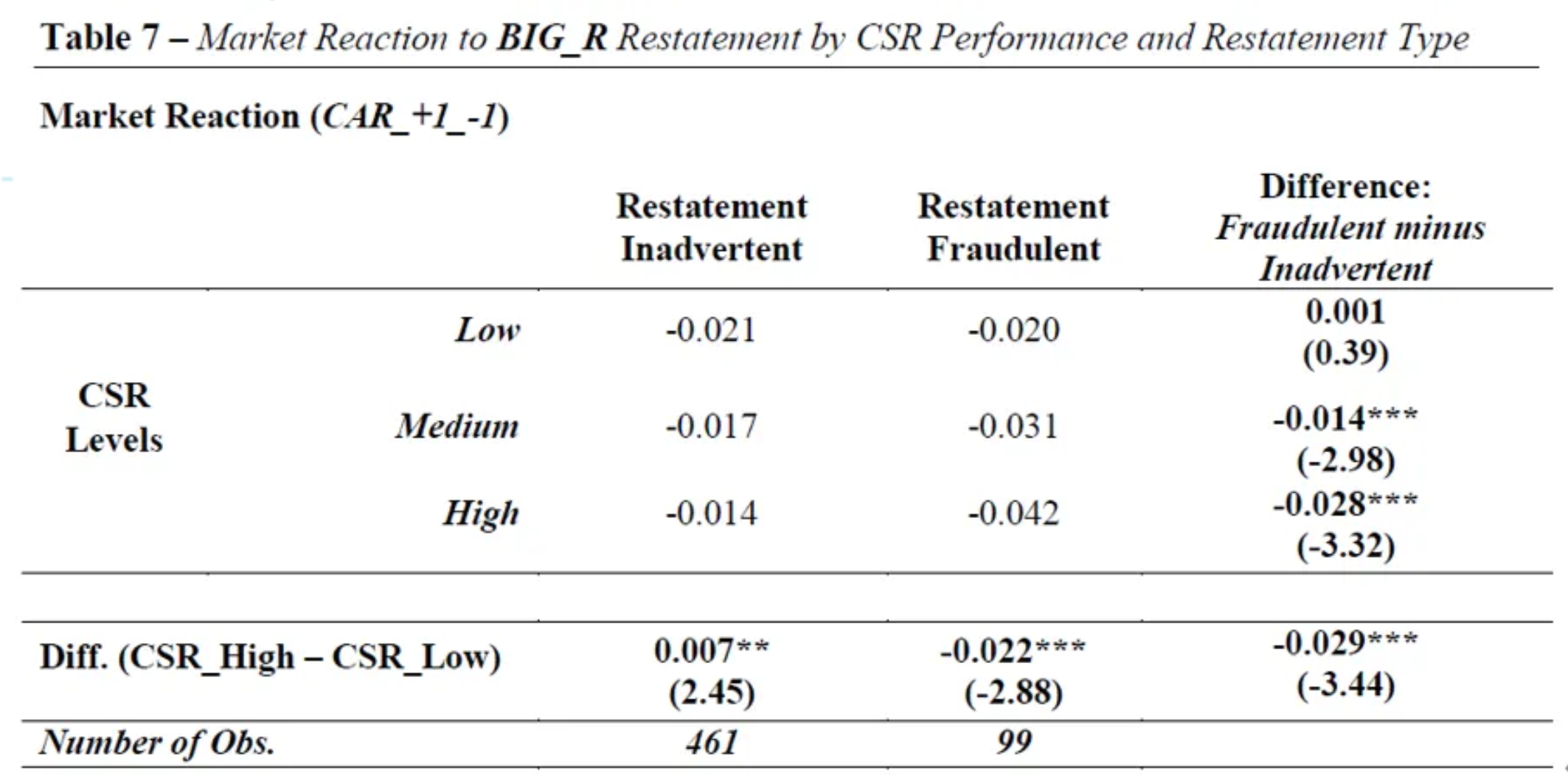

再次,本文检验了财务重述、社会责任与企业价值的单变量关系,检验结果如Table 7 所示。第一,表格中的CAR值全部为负,表明不管是恶意财务重述还是非故意财务重述,均与企业价值负相关;第二,恶意财务重述与非故意财务重述相比,造成的企业价值下降更多;第三,当负面事件是由非故意财务重述引起时,则CSR表现越好,企业价值下降越少;第四,当负面事件是由恶意财务重述引起时,则CSR表现越好,企业价值下降越多。

最后,本文的主要检验结果如Table 8所示,社会责任表现和非故意重述的交乘项与企业价值显著正相关,而社会责任表现和恶意财务重述的交乘项与企业价值显著负相关。至此,本文的研究假设得到验证。

四、研究结论

已有研究认为企业履行社会责任会增加投资者对管理层的信任,产生道德财务溢价和声誉溢价,从而提升企业价值;也会缓解负面事件引起的企业价值下滑程度。本文基于财务重述公告这种特殊的企业负面事件,研究发现企业社会责任不一定能缓解负面事件给企业造成的消极影响。若负面事件是管理层主观不可控制的,如非故意财务重述,CSR表现会缓解该负面事件带来的企业价值下降效应。若负面事件是由管理层主观故意造成的,如恶意财务重述,CSR表现会加剧该负面事件给企业造成的价值下降效应,原因是投资者对管理层的信任受到了损害。