导 读

当前,企业社会责任风险的重要性不断增加,以至于其可能影响公司的持续经营。在这种背景下,研究同时提供CSR报告鉴证服务和审计服务对审计师职业判断的影响显得格外重要。

原文:Lorenzo D M. G J Lobo. F Mazzi. L Paugam. 2019. Implications of the Joint Provision of CSR Assurance and Financial Audit for Auditors’ Assessment of Going-Concern Risk[J]. Contemporary Accounting Research. 37 (2): 1248-1289.

一、研究问题

利益相关者理论(Freeman,1984;Magill et al.,2015;Hawn et al.,2018)在过去二十年中获得了长足的发展,其重要性飞速上升(Economist,2005)。根据这一理论,除追求经济效益外,企业还应进行一系列活动,如妥善处理环境外部性、安全健康生产、促进员工发展、积极缴纳税款以及提供公共服务等。换言之,企业不仅要实现股东价值最大化,更要关注利益相关者的利益。在这种背景下,越来越多的公司通过发布企业社会责任(CSR)报告来满足利益相关者对非财务信息的需求。通过提供涉及企业CSR情况的非财务信息,可以看出企业对利益相关者利益的日趋重视(Cahan et al.,2015;Chen et al.,2018;Stolowy&Paugam,2018)。另一方面,重要性日益增加的CSR方面风险(例如环境和社会风险)越来越不可忽视,因为这些风险会导致严重的经济后果。在最坏的情况下,这些风险可能对企业的持续经营构成威胁。基于这种考虑,关注CSR风险相关的问题是意义深远的。因此,本文从研究同时为客户提供审计服务和CSR报告鉴证服务对审计师执业判断的影响入手,对CSR风险的相关问题予以回答。

对于提供非审计服务(如纳税筹划、管理咨询、证券发行和信息系统咨询等)的经济后果,已有文献认为,这些服务可能会为审计工作产生有价值的知识溢出(Koh et al.,2013;Svanström,2013;Bell et al.,2015)。同样,由同一机构提供CSR鉴证服务可以促进CSR鉴证团队与审计团队之间的信息传递,从而帮助审计师识别与CSR活动相关的风险(O'Dwyer et al.,2011)。但另一方面,审计师与客户因提供非审计服务造成的过紧密经济联系可能会损害审计师的独立性。为检验同时提供CSR报告鉴证服务和审计服务对审计师职业判断的影响究竟如何,本文提出如下假设:同时提供CSR报告鉴证服务和审计服务与审计师对CSR风险的评估无关。

二、研究设计

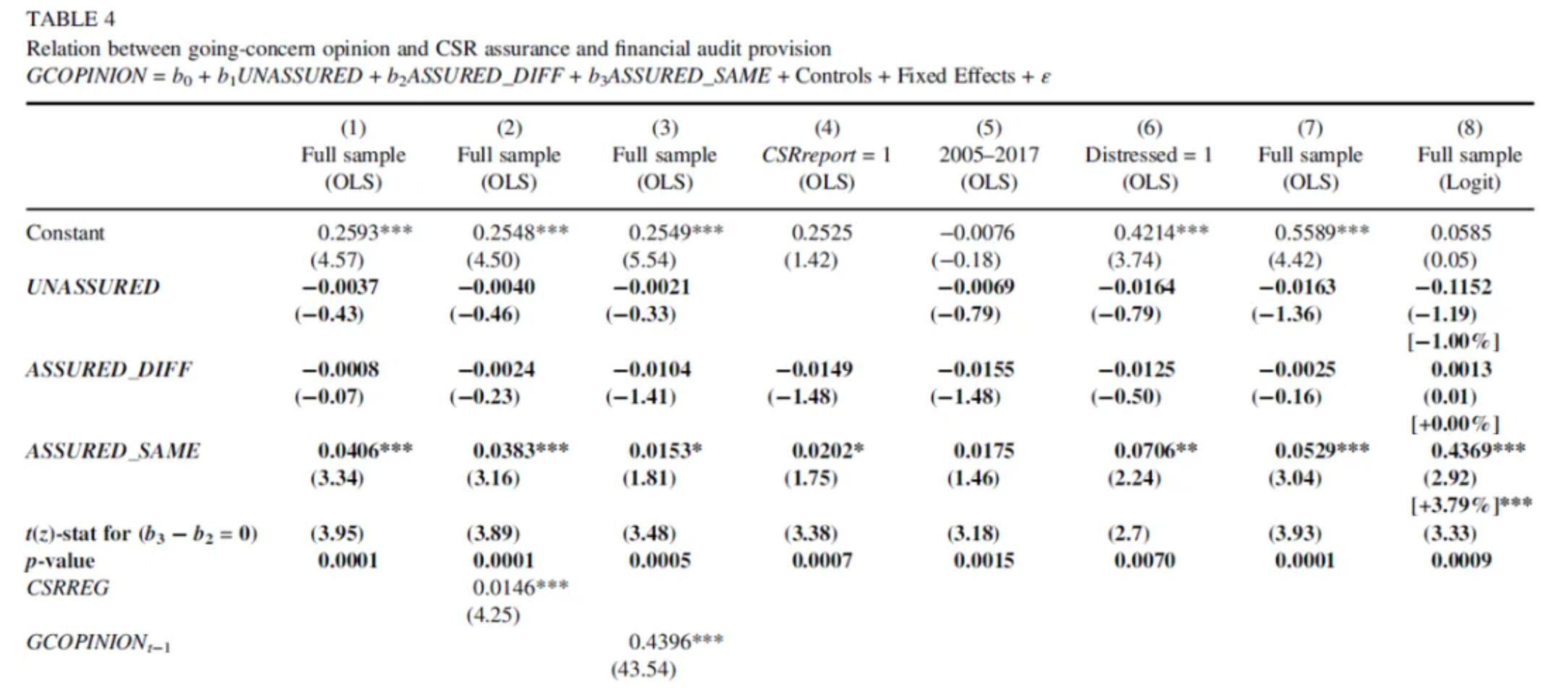

本文从Thomson Reuters Asset 4数据库获取了2002-2017年的CSR报告及鉴证数据。由于非“四大”导致审计质量和客户特征的异质性可能影响结果的可靠性,本文研究选取的样本为选择“四大”会计事务所为其提供审计服务的公司。最终,本文得到55个国家/地区的28,661个样本(美国10,108,日本2,840,英国2,507,澳大利亚1,938,加拿大1,920,香港1,002;工业5,947,服务业4,380,金融业3,384,其他样本量较少的地区行业略),其中不发布CSR报告的样本为18,209,发布未鉴证CSR报告的样本为3,984,发布非自身审计机构鉴证CSR报告的样本为4,419,发布自身审计机构鉴证CSR报告的样本为2,049。在自变量方面,本文分别针对是否发布经鉴证的CSR报告、是否选择不同机构提供的CSR报告鉴证服务和审计服务,以及是否选择同一机构提供的CSR报告鉴证服务和审计服务设置虚拟变量。本文的因变量为持续经营审计意见(GCOPINION),包括CSR风险准备金、意见一致性等,控制变量包括公司年龄(AGE)、并购活动(M&A)、存货和应收帐款水平(RECINV)、公司规模(SIZE)、业务结构取决于无形资产(INT)的程度、破产风险(负收益:LOSS,财务杠杆:LEV)、销售增长(SALESG)、期权增长(MTB)、流动性(CFO)、经营风险(SDEAR)、所有权结构(CLOSE)、业务复杂度(GEOC)、公司绩效(ROA)、审计师任期(TENURE)、社会环境得分(STAKE)和公司治理强度(GOV)等。综上,本文设计如下模型进行回归分析:

若b3>b2,则说明同时提供CSR报告鉴证服务和审计服务产生了知识溢出效应,使审计师职业判断准确度上升。

三、研究结果

本文研究了同时提供CSR鉴证与审计服务对非标准审计意见频率、准确性及CSR风险准备金的影响。根据表4,在频率方面可以看出,“同一”虚拟变量的系数高于“非同一”的系数,说明若审计师同时提供CSR鉴证与审计服务,企业收到的非标准审计意见显著增加。

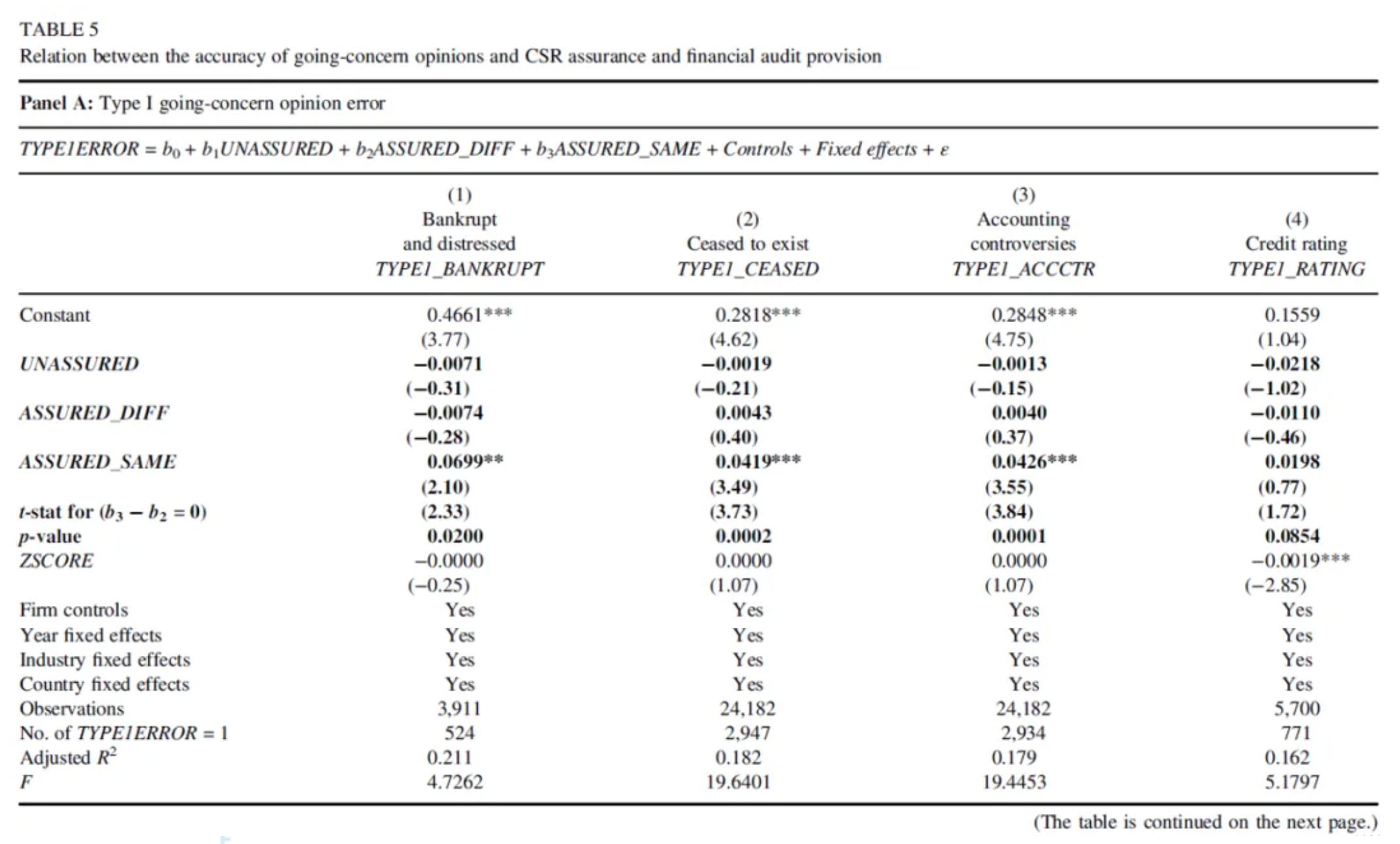

在准确性方面,本文针对是否正确预计经营失败(发表意见与企业破产或破产保护事实一致)、经营持续(发表意见与两年内持续存在事实一致)、报表争议(发表意见与报表争议事实一致)和评级变更(发表意见与公司信用评级变更事实一致)设置虚拟变量进行检验。对于准确性,根据表5对应不同变量的系数可以看出,无论是Panel A针对第一类错误的检验,还是Panel B针对第二类错误的检验,较“非一致”而言,“一致”判断的准确度显然更高。

在准备金方面,如果既进行CSR报告鉴证又进行审计的审计师受益于CSR风险相关的知识外溢,则企业相关风险准备金更高。基于这种考虑,本文针对相关风险准备金也进行了检验,具体包括环境准备金(ENVPROV)、诉讼准备金(LTGPROV)和运营准备金(OPTPROV),结果如表6所示。可以看出,尽管系数上与前文保持一致,(1)-(3)列不包括数据缺失样本的回归结果显著性较低,但将缺失值定义为0使用全样本进行回归后,显著性明显上升,如(4)-(6)列所示。

此外,本文还检验了同时提供CSR鉴证与审计服务对财务重述、审计费用和收益属性的影响,并检验了行业和公司特征在上述关系中的影响,以及一系列稳健性检验,结果均支持了溢出效应的存在,亦即同时提供CSR鉴证与审计服务提高了审计师职业判断的准确性。

四、研究结论

近年来,企业CSR报告鉴证服务变得越来越流行,这是因为企业CSR活动对利益相关者的影响不断增加的结果,也是管理层面临提高自身CSR信息公信力的产物。随着越来越多的公司为其CSR报告购买鉴证服务,“使用同一供应商提供的鉴证和审计服务还是使用不同供应商的对应服务”成了一个格外重要的问题。本文研究发现,如果审计师同时提供CSR鉴证服务,则审计师可以更好地评估CSR风险,因为审计项目负责人可能会从CSR鉴证项目负责人处获得知识溢出收益。