导 读

美国的公众公司与私营公司的温室气体排放行为有何不同?本期推文借剖析美国企业组织结构对温室气体排放的影响,对这一问题作出了解答。

原文:Shive S, Foster M. Corporate Governance and Pollution Externalities of Public and Private Firms[J]. The Review of Financial Studies, 2020, 33(3): 1296-1330.

一、研究问题

随着人类活动打破全球环境平衡,各国政府面临越来越大的压力去协调、监管、降低温室效应的影响。美国作为全球第二大温室气体排放国,近期退出了巴黎气候协定。那么,减少污染的重担就落在了数以百万计的企业和相关人员身上。随之而来的问题是,企业及其投资者是否会付出高昂成本去做减少排放的亲社会行为?Friedman (1970)认为公司应该专注于股东利润最大化目标,不应进行任何非盈利性的亲社会行为。Baron (2007)、Benabou and Tirole (2010)和Hart and Zingales (2017) 则指出,亲社会行为长期而言可以给公司带来比较优势。因此,亲社会行为给公司带来的成本效益尚无定论。

由公司亲社会行为的理论研究文献可知,亲社会行为给公司带来的成本效益取决于公司的组织结构、公司股东和管理者的激励因素,以及亲社会行为是否有利于公司的长期价值。从组织结构的角度看,已有的理论与实践都表明,美国公众公司和私人公司的亲社会行为可能不同。一方面,公众公司需要定期发布财务报告,其投资者会定期评估公司的状况,因此,公众公司的管理层可能更短视,更可能牺牲公司的长期价值去追求短期业绩。此外,Hart (2010)认为,由于公众公司的所有权是由分散的投资者持有的,这可能导致每个投资者对其他主体的利益不关心、责任感不强,从而导公司决策向不道德的方向漂移(amoral drift)。相比之下,私营公司的股权高度集中,因此更可能做有利于公司长期价值的亲社会行为。另一方面,私营企业主可能更加关注利润最大化目标,因为他们除了公司财富之外没有其它的财富来源。因此,私营企业主更可能专注财务业绩而非亲社会行为,以增加公司的退出价值。此外,私营企业不需要定期公开财务报告,受到的关注更少、更不透明,则更可能有不道德行为。因此,公众公司与私营公司的污染排放如何,是一个有待验证的问题。

二、研究设计

1. 研究数据

(1)公众公司与私营公司数据

从capital IQ获取2007-2016年间13,393家美国公司及其子公司的财务数据。按公司名称将其与环保部监控的工厂名称进行匹配,得到2794家公司。在EDGAR网站上对公司进行搜索,确定其属于公众公司还是私营公司。

(2)温室气体排放数据

温室气体排放数据来源于美国EPA的Enforcement and Compliance History Online (ECHO)平台。EPA的温室气体排放数据来源于the Greenhouse Gas Reporting Program (GHGRP)、the Clean Air Markets Division (CAMD)、the National Emissions Inventory (NEI)和the Toxics Release Inventory (TRI) 四个项目。本文采用GHGRP和CAMD的温室气体排放数据。

2. 研究变量

被解释变量是从GHGRP和CAMD获取的公司空气污染物排放量换算成的二氧化碳排放当量(CO2eG、CO2C、NOC、SO2C)。回归分析报告了排放当量取对数值和排放当量按公司年收入标准化后取对数值的结果。

解释变量是表示独立的私人公司和私募股权投资的私人公司的虚拟变量(PrivateIndependent、PrivateSponsor)。其中,独立的私人公司指股权不在交易所公开交易且不受私募股权投资者控制的公司;私募股权投资的私人公司指股权不在交易所公开交易但受私募股权投资者控制的公司。

三、研究结果

首先,检验公司结构对温室气体排放的影响。下表Panel A报告了被解释变量采用二氧化碳排放当量取对数值的回归结果,Panel B报告了被解释变量采用二氧化碳排放当量按年收入标准化后取对数值的回归结果;(1)至(4)列为公司层面的回归结果,(5)至(8)列为工厂层面的回归结果。解释变量为独立的私人公司(PrivateIndependent)和私募股权投资的私人公司(PrivateSponsor),则模型比较的基准组为公众公司。由回归结果可见,独立的私人公司的温室气体排放显著低于公众公司,私募股权投资的私人公司则不显著。

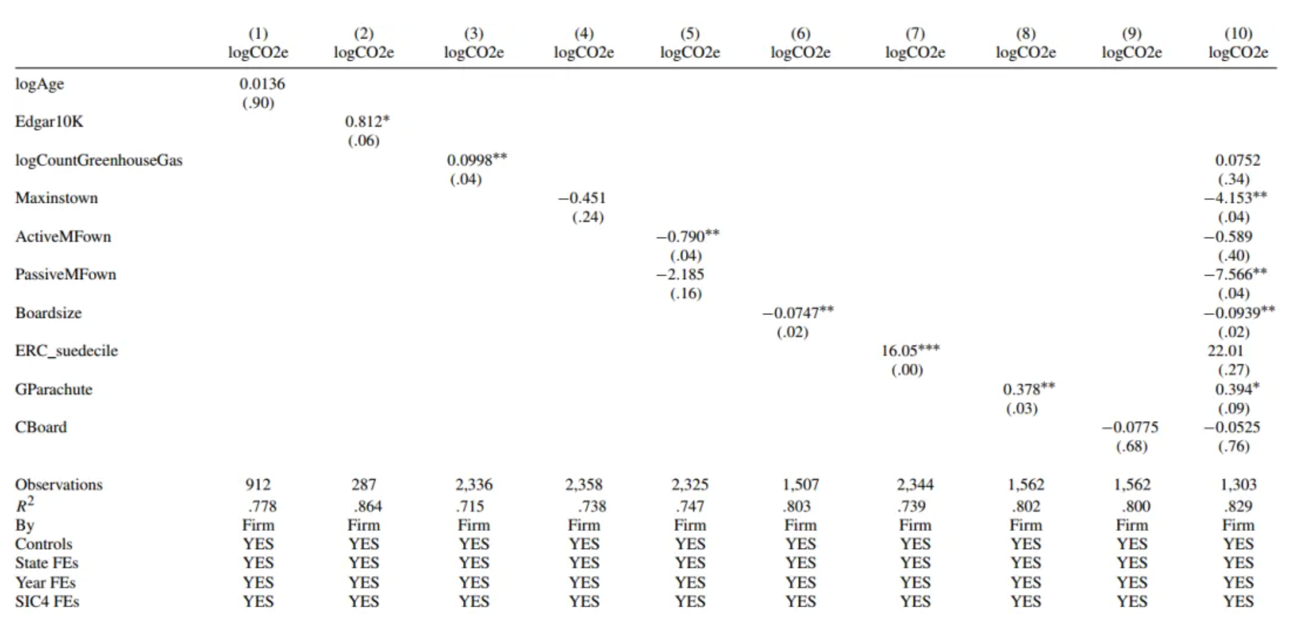

接着,文章检验导致私人公司和公众公司温室气体排放存在差异的内在机制。首先,考虑公司透明度的影响。公司透明度越高,则越可能出于对声誉的考虑降低排放。文章用公司年龄(logAge)、私人公司是否在EDGAR发布年报(Edgar10K)、年报提及温室气体的次数(ogCountGreenhouseGas)来衡量透明度对温室气体排放进行回归检验。下表(1)至(3)列的结果表明不支持透明度减少温室气体排放这一机制。其次,考虑公司决策者责任感的影响。根据Hart (2010),公司股权越分散则每个投资者越不关心其他利益主体的利益,对公司长期利益的责任感越低;股权越集中则反之。文章用最大的机构投资者持股比例(Maxinstown)、共同基金积极投资者持股比例(ActiveMFown)、共同基金消极投资者持股比例(PassiveMFown)和董事会规模(Boardsize)衡量决策者责任感。下表(5)至(7)列的结果表明,股权集中的公司的责任感更强、更可能关注长期利益,温室气体排放更低。最后,检验公司短视是否增加温室气体排放。用盈余反应系数(ERC_suedecile)、公司是否有金色降落伞(GParachute)、是否有分期分级董事会(CBoard)来衡量公司是否短视,下表(8)至(10)列的回归结果部分支持公司短视会导致温室气体排放更多。

四、研究结论

本文研究发现,美国私人公司相比公众公司的温室气体排放量更低。基于私人公司股权更集中、短期财务业绩压力更小的假设,本文进一步分析发现,集中的所有权结构、个人责任感和公司短视可解释私人公司和公众公司温室气体排放行为的差异。本文的研究结果表明,独立的私人公司可能有更强的责任感,从而更可能付出成本去做亲社会行为。