导读

基金经理是否会错估复杂(且罕见)的气候灾害风险对其投资组合的影响?这种对气候灾害风险的错估是基于显著性偏见(Salience bias)还是信息优势?文章使用双重差分模型验证了出于显著性偏见,基金经理会对气候灾害风险过度反应,进而影响其投资组合策略。

原文:Alok S, Kumar N, Wermers R, et al. Do Fund Managers Misestimate Climatic Disaster Risk[J]. Review of Financial Studies, 2020, 33(3): 1146-1183.

一、研究背景

投资者越来越关注气候灾害风险对整体经济、特别是资本市场的影响。基金机构作为市场上的边际定价交易者,拥有较大的股票持有量和交易量,基金经理对气候灾害风险的错估会对股票价格的信息效率产生不利影响,进而影响整个资本市场。因此,基金经理能否正确估计复杂(且罕见)的气候灾害相关风险对其投资组合的影响?这个问题具有研究意义。

二、研究问题

基金经理是否会错估气候灾害风险进而对其投资组合产生影响?是基于显著性偏见还是信息优势?

三、理论分析

基金经理为何会错误估计气候灾害的影响?心理学认为,人们倾向于夸大容易被回忆和获取的事件信息,在存在这种偏见的情况下,受试者根据生动性、接近性或情感影响而高估事件发生的可能性,即显著性偏见。

四、研究设计

文章使用SHELDUS数据库1995-2016年披露的美国16起重大气候灾害的数据,根据每次事件造成的平均损失选取了排名前四的气候灾害,包括飓风(热带风暴)、洪水、龙卷风以及野火。Boustan et al(2012)证据表明,人们对洪水的反应与其他灾害不同,故文章没有将洪水类气候灾害纳入到本文的研究。文章使用双重差分模型(DID)比较总部位于灾区公司100英里范围内的基金机构(实验组)与100英里范围外的基金机构(控制组)的投资组合决策,如图1所示。

图1 实证设计

回归模型如下,

被解释变量WEIGHTmst为t季度末基金公司m投资组合中股票s的权重,CLOSEms取值为1如果基金公司m的总部位于灾区s公司总部100英里以内,否则取值为0,文章关注的是灾害发生前两个季度到灾害后两个季度的股票权重变化,因此,POSTt在灾害发生季度和灾害发生后的两个季度取值为1,在灾害发生前两个季度取值为0。β3的系数衡量了距离灾区公司100英里内的基金公司相对于100英里外的基金公司减持灾区股票的程度,β3的系数为负表明靠近灾区的基金公司对灾区股票的减持程度高于距离灾区较远的基金公司。

五、实证结果

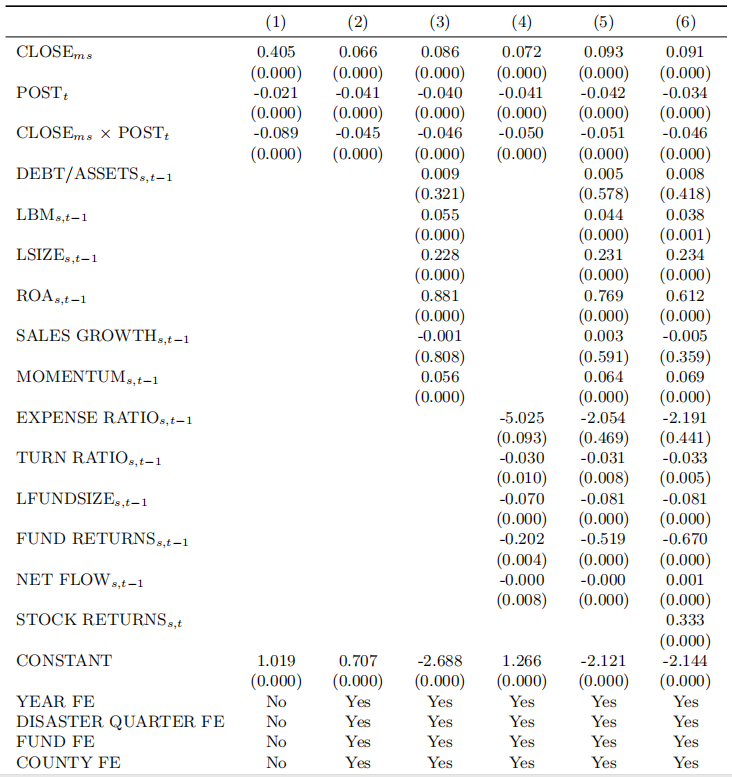

图(2)是灾区股票组合权重的时间序列趋势图,满足平行趋势假定。表1是双重差分模型的回归结果,第(1)列回归中没有加入控制变量,第(2)列在第(1)列回归基础上控制了年份、灾害季度、基金和县层面的固定效应,第(3)列在第(2)列回归基础上控制了企业层面的控制变量,第(4)列在第(2)列回归基础上控制了基金公司层面的控制变量,第(5)列同时控制了企业层面和基金公司层面的控制变量,考虑到股票收益会对基金公司的投资组合产生影响,第(6)列控制了同期股票收益,交乘项的系数在列(1)至列(6)回归中均显著为负,表明,靠近灾区的基金公司对灾区股票的减持程度高于距离灾区较远的基金公司。

图2 灾区股票组合权重的时间序列趋势

表1 双重差分模型回归结果

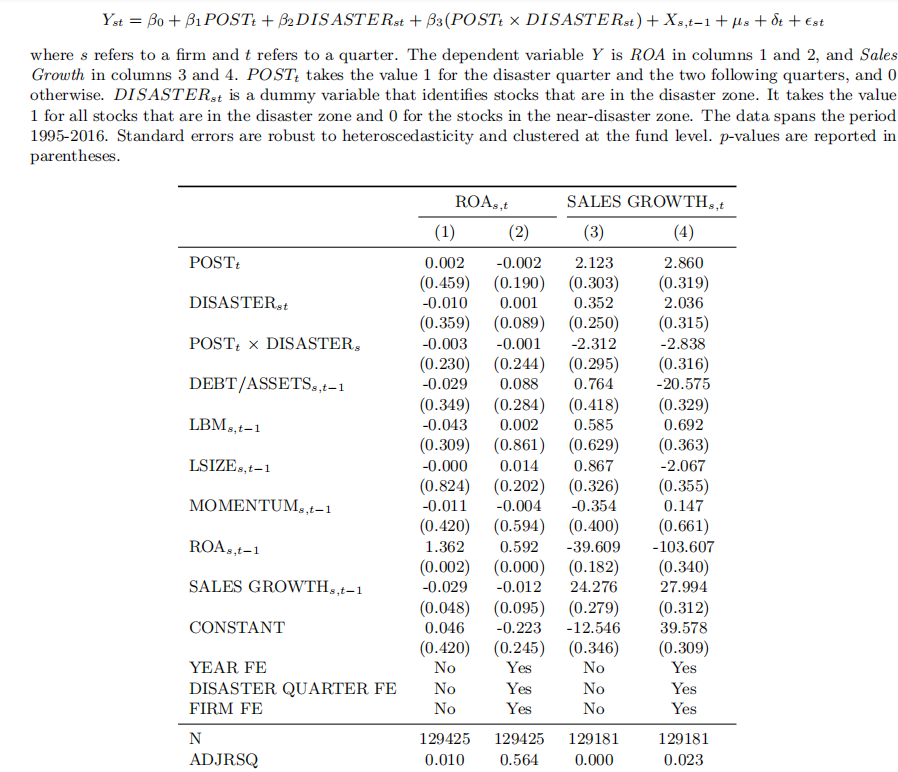

进一步考察基金经理对气候灾害风险的高估是由于显著性偏见还是信息优势。如果基金经理对气候灾害风险的高估是由于显著性偏见,则这种显著性偏见会随着距离灾区的距离而减弱。文章使用三重差分模型检验了基金公司对灾区临近县公司的股票投资组合反应,回归模型和结果如表2所示。表2是对显著性偏见假设进行检验的回归结果,Panel A是单一差异性检验,列(1)和列(2)结果表明,相对于距离灾区公司100英里以外的基金公司,距离灾区公司100英里以内的基金公司对灾区公司股票的减持更为明显。列(3)和列(4)结果表明,距离灾区公司100英里以内和以外的基金公司对灾区临近县公司的股票减持情况没有显著差异。Panel B是三重差分的回归结果,交乘项的回归系数显著为负,表明气候灾害风险对基金经理的显著影响随着距离的增加而减弱,即显著性偏见。

表2 显著性偏见检验回归结果

此外,如果基金经理对灾区股票的减持是由于获得了有关此公司未来表现的优越信息,那么我们预计相对于灾区临近县的公司,灾区公司在灾害发生后将有一个相对向下的业绩表现。表3是对信息优势假设进行检验的回归结果,使用总资产收益率和销售增长率作为企业业绩表现的代理变量,列(1)至列(4)回归中交乘项的系数为负但均不显著,表明基金经理对气候灾害风险的的高估可能并不是由于信息优势驱动的。

表3 信息优势假设检验回归结果(1)

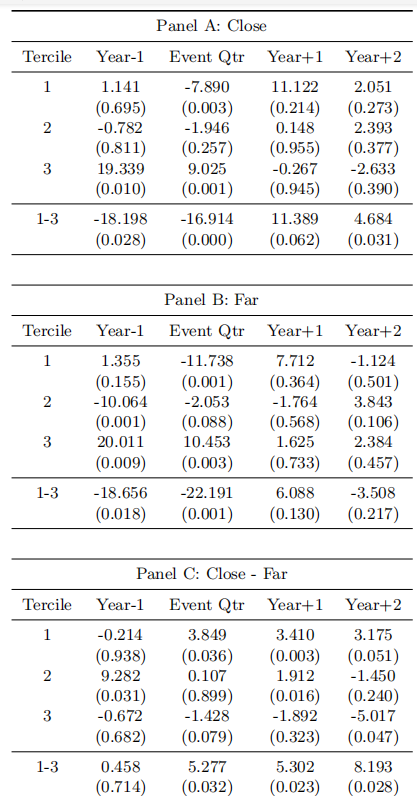

为了近一步检验基金经理对灾区股票的减持不是通过信息优势假设,文章检验了灾害发生后灾区股票的股票回报,如果基金公司对灾区公司的股票减持与信息优势假设相一致,我们预计被减持股票的公司在事件后季度股票表现将不佳。表4是其回归结果,Panel A是距离灾区公司100英里以内的基金公司的投资组合的风险调整回报,Panel B是距离灾区公司100英里以外的基金公司的投资组合的风险调整回报,Panel C是两组基金公司的风险调整回报的差异。根据灾区股票被减持的多少将投资组合分为3组,投资组合1是灾区股票被减持最多的投资组合,投资组合3是灾区股票被减持最少的投资组合。Panel A和Panel B结果表明,在灾害事件发生前一年,投资组合1和投资组合3的风险调整回报差额约为-18%,且近距离基金公司与远距离基金公司没有显著差异。灾害发生后第1年近距离基金公司投资组合1与投资组合3的风险调整回报的差为11.389%,p值为0.062。灾害发生后第2年,投资组合差异年回报率为4.684%,p值为0.03。表明在气候灾害发生后的两年里,被近距离基金公司减持最多的灾区公司股票的投资组合比减持最少的投资组合的表现高16%左右。远距离基金公司投资组合1与投资组合3的风险调整回报的差在灾害发生后两年分别为6.088%和-3.058%,但均不显著。Panel C是近距离基金公司和远距离基金公司的风险调整回报的差,表明在灾害发生后的两年内,近距离基金公司相对于远距离基金公司风险调整回报高13.5%,表明基金经理错误的估计了灾区股票相关的经济风险,而不是由于信息优势假设。

表4 信息优势假设检验回归结果(2)

稳健性检验:文章使用安慰剂检验、替换近距离基金公司和远距离基金公司的衡量方法、改变事件窗口期研究基金经理显著性偏见的动态效应等一系列稳健性检验证明了文章结论的合理性。

六、结论与贡献

本文研究结果发现:基金经理会高估气候灾害风险,进而对其投资组合产生影响。这种对气候灾害风险的高估是由于基金经理的显著性偏见导致,而不是由于基金经理提前获得了关于灾区股票相关的优势信息,即信息优势。文章采用大样本数据检验了资产定价既有理论中关注较少的投资者认知偏误问题,以确定基金经理是否错估了气候灾害相关的经济风险,进而对他们的投资组合决策产生影响,丰富了气候灾害风险类文献。