一、导读

不当行为对上市公司影响重大,如何发现、缓解公司不当行为尤为重要。在该方面外部监督者(如大股东、分析师、媒体和监管者)发挥着十分重要的治理作用。然而,事实上内部监管者(尤其是员工和董事会)对公司的运作和决策更加熟悉了解,那么内部监管者能否有效遏制企业不当行为,发挥治理作用呢?鉴于上述问题,文章重点探讨亲社会员工与董事会对企业不当行为的治理效应与治理机制。

原文:Bereskin F, Campbell T, Kedia S. Whistle Blowing, Forced CEO Turnover, and Misconduct: The Role of Socially Minded Employees and Directors[J]. Management Science, 2020, 66(1): 24-42.

二、研究内容

文章通过公司总部所在县的社会网络和社会资本密度以及企业社会责任评级,分别构造地区与公司层面亲社会雇员与董事的代理变量,考察亲社会雇员和董事会如何影响公司不当行为。研究发现,企业存在亲社会员工和董事会增加其不当行为被检举与CEO强制离职的可能性,且存在亲社会员工的公司从事不当行为的可能性显著降低。文章结果证明了具有亲社会属性的员工和董事能够在公司不当行为方面发挥有效的治理作用。

三、理论分析

文章认为相比于外部监管者而言,内部人更加了解公司内部情况,因此更容易阻止公司不当行为。Dyck et al.(2010)研究发现,员工检举是发现公司财务舞弊的重要途径。多德-弗兰克法案同样意识到员工检举不当行为的治理作用,规定个人向证券交易委员会(SEC)举报涉嫌违规行为,可以获取罚款或赔偿损失10%至30%的奖励。

于个人而言,揭发公司不当行为虽然可以获取丰厚的经济奖励,但非财务因素也是影响其决策的重要方面,比如人的正直、正义感等。Murphy(1981)认为检举行为是涉及严重道德冲突的复杂决定,例如“检举行为能否使环境变得更好”,“对同事的忠义怎么办”等。Miceli and Near (2005) 发现大多数发现企业不当行为的员工选择不揭发。对此,Arce(2010)认为个人能否感知不当行为所造成的严重后果是影响检举行为的重要因素。相比于非亲社会雇员,亲社会雇员更可能意识到不当行为对社会的危害,因此亲社会雇员更可能检举企业的不当行为,同时亲社会董事会更可能通过强制离职的措施惩罚管理层不当行为。此外,对于一般企业而言,不当行为的预期成本与预期收益共同决定了管理层是否采取不当行为而谋取私利。对于存在亲社会员工和董事的企业而言,不当行为的预期收益保持不变,而预期成本相对较高,因此该类公司发生不当行为可能性较低。

由此,文章试图检验以下三个假设:(1)亲社会雇员会增加不当行为的公司被举报的可能性;(2)亲社会雇员和董事会将增加CEO因不当行为而被强制更换的可能性;(3)存在亲社会雇员的公司,不当行为发生的可能性会显著降低。

四、实证分析

(1)公司不当行为(Corporate Misconduct):SEC执法活动与消极的财务重述;

(2)亲社会雇员:①地区层面:公司总部所在县社会网络(Local Associations)与社会资本(Social Capital)②企业层面:员工社会责任(KLD_Employee)与社区社会责任(KLD_Prosocial);

(3)举报与否(Whistle Blowing):如果企业被举报,且举报内容与企业不当行为相关为1,否则为0;

(4)CEO强制更替(Forced CEO Turnover):如果虚假陈述的公司在被发现不当行为以及不当行为之前的两年内经历CEO强制更替则为1,否则为0。

![]()

![]() 文章首先检验了亲社会雇员与不当行为公司被举报的可能性之间的关系。该部分以存不当行为的企业为研究样本,被解释变量为不当行为企业被举报与否的虚拟变量,核心解释变量为亲社会雇员的代理变量。表4的回归结果表明亲社会员工增加了财务舞弊企业被举报的可能性。

文章首先检验了亲社会雇员与不当行为公司被举报的可能性之间的关系。该部分以存不当行为的企业为研究样本,被解释变量为不当行为企业被举报与否的虚拟变量,核心解释变量为亲社会雇员的代理变量。表4的回归结果表明亲社会员工增加了财务舞弊企业被举报的可能性。

其次,文章检验了不当行为的企业中亲社会雇员对董事会与CEO强制离职可能性的影响。其中,被解释变量为不当行为企业中CEO强制离职的虚拟变量,解释变量为亲社会雇员的代理变量。表6回归结果表明,亲社会雇员和董事会增加了CEO因不当行为而被强制更换的可能性。

![]()

![]() 最后文章检验了亲社会员工和董事会存在能否降低不当行为发生的可能性。该部分在原样本基础上扩充了不存在不当行为的企业,被解释变量为是否存在不当行为的虚拟变量,解释变量为亲社会员工的代理变量。表8的回归结果表明,亲社会雇员的存在降低企业发生不当行为的可能性。

最后文章检验了亲社会员工和董事会存在能否降低不当行为发生的可能性。该部分在原样本基础上扩充了不存在不当行为的企业,被解释变量为是否存在不当行为的虚拟变量,解释变量为亲社会员工的代理变量。表8的回归结果表明,亲社会雇员的存在降低企业发生不当行为的可能性。

![]()

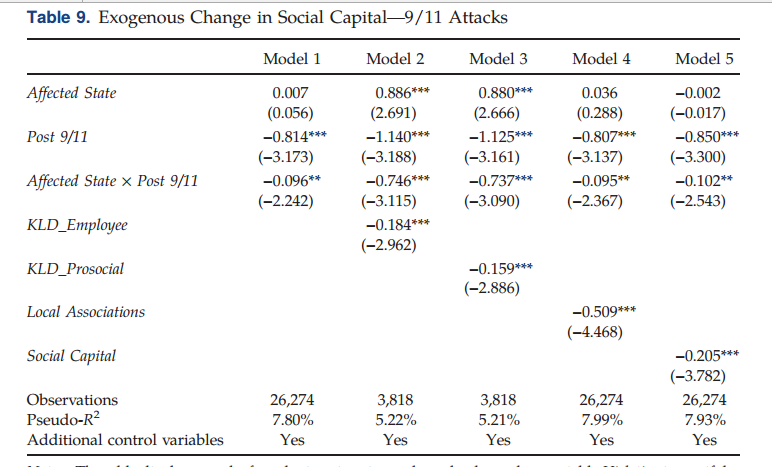

![]() 此外,文章还采用了双重差分模型、倾向得分匹配等方法缓解文章可能存在的内生性问题。其中,双重差分模型以影响社会资本变动较大的“911”事件作为外生冲击事件,以受该事件较大影响的纽约和弗吉尼亚地区公司为处理组进行检验(表9)。文章的稳健性检验继续支持本文的研究结论。

此外,文章还采用了双重差分模型、倾向得分匹配等方法缓解文章可能存在的内生性问题。其中,双重差分模型以影响社会资本变动较大的“911”事件作为外生冲击事件,以受该事件较大影响的纽约和弗吉尼亚地区公司为处理组进行检验(表9)。文章的稳健性检验继续支持本文的研究结论。

五、结论

文章基于文化视角探讨了亲社会员工与董事会对企业不当行为的治理作用,首次强调了非财务因素对员工举报行为与董事治理的重要性。通过理论与实证分析发现,存在亲社会员工和董事的公司,发生不当行为的可能性较低,且不当行为发生后,被揭发的可能性与CEO被强离职的可能性更高。