导读

进入榜单末尾的公司比未进入榜单的公司获益更多吗?本期推文借剖析投资者对公司入选100最佳企业公民榜单的反应,对这一问题作出了解答。

原文:Lewis B W, Carlos W C. The risk of being ranked: Investor response to marginal inclusion on the 100 Best Corporate Citizens List[J]. Strategic Management Journal, 2019.

一、研究背景

近年来,许多机构发布各类榜单对表现好的公司进行排名,相应地,越来越多的公司高管努力争取让公司进入各类榜单。一些大型上市公司的年报信息显示,公司在获得好的排名、进入诸如100最适合工作的公司、100最佳企业公民、道琼斯可持续发展指数等榜单方面的竞争相当激烈。这一趋势表明,管理者将进入榜单视为一项宝贵的战略资产,并为此投入大量资源和注意力以争取进入各类有影响力的榜单中。

已有研究认为,与没有进入榜单的公司相比,进入榜单的公司会获得显著更高的收益,并且这一影响对于排名在榜单末尾的公司更显著(Azoulay et al., 2014; Merton, 1968; Podolny, 2010)。然而,很少有研究实证检验进入榜单末尾的公司是否确实比未进入榜单的公司获益更多。已有研究指出,公司常常寻求各种认可,但往往缺乏对获得认可是否会带来收益、会带来什么弊端有清楚的认识(Dineen and Allen, 2016)。

二、研究问题

本文试图探讨:处于榜单末尾的公司进入榜单更好还是不进入榜单更好?

三、研究设计

1.样本和数据

本文检验投资者对企业首次进入100 最佳企业公民榜单(100 BCC list)末尾的反应。100 BCC list由《Business Ethic》杂志于2000年首次发布,其对企业的排名基于KLD数据库中的企业社会责任评分数据构建。当时,KLD评估的对象为进入S&P 500和Domini 400的企业。《Business Ethic》根据这些企业1996年至1998年与社区、客户、员工和股东之间的关系对其进行评分,然后计算企业三年内每个维度得分的平均值,据此计算得出每个企业的总得分进行排名。《Business Ethic》对541家公司进行了评估和排名,在这541家公司里,28家在宣告日之前退市了,因此本文最终采用的样本是513家公司。

2.研究方法

本文采用断点回归方法检验投资者对处于榜单边缘(进入榜单末尾和差点进入榜单)的企业的市场反应。由于《Business Ethic》根据基于KLD数据计算的得分对企业进行排名、决定企业是否进入榜单,本文将企业的总得分标准化处理,化为总得分大于0表示进入了榜单、小于0表示没有进入榜单的形式,0分为断点。文章采用参数回归和非参数回归进行估计。其中,参数回归的检验模型如下:

![]()

y为结果变量,即宣告日的股票异常回报,BCC表示进入榜单的处理效应,Pl(Si,γl)和Pr(Si, γr)为一阶多项式。参数回归采用全样本(513家公司)进行多项式回归估计,非参数回归选择20名为带宽,采用断点前后20名企业的子样本进行局部线性回归估计。

四、研究结果

文章首先检验断点回归的两个前提假设。

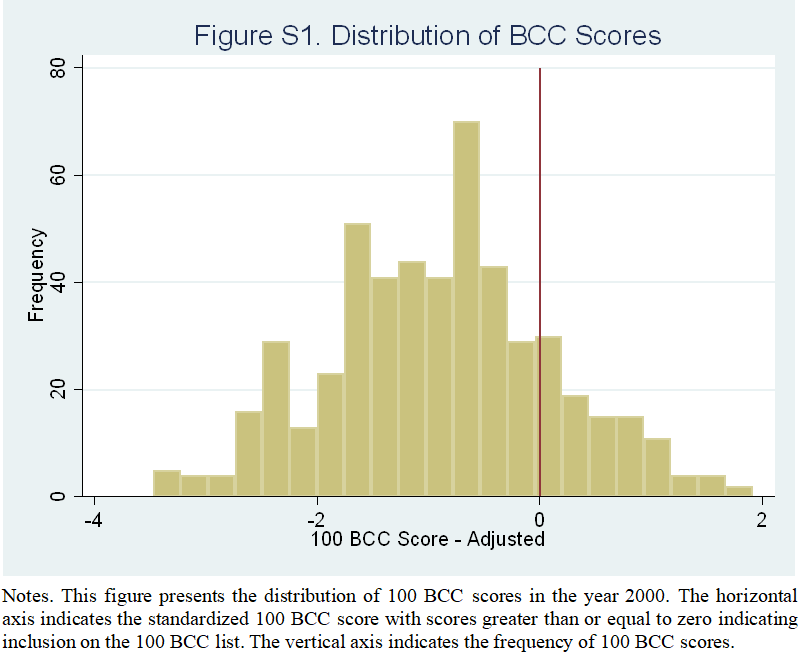

(1)连续性假设,即检验个体是否自选择进入断点两侧。如果存在内生分组,将导致个体在断点两侧的数量有较大差别。比如如果很多个体通过操纵到了断点的右侧,那么,在断点右侧的区间中个体数量可能将大大超过断点左侧区间中个体的数量。如下图所示,断点左右两侧企业的频数没有较大差别,表明样本满足连续性假设。

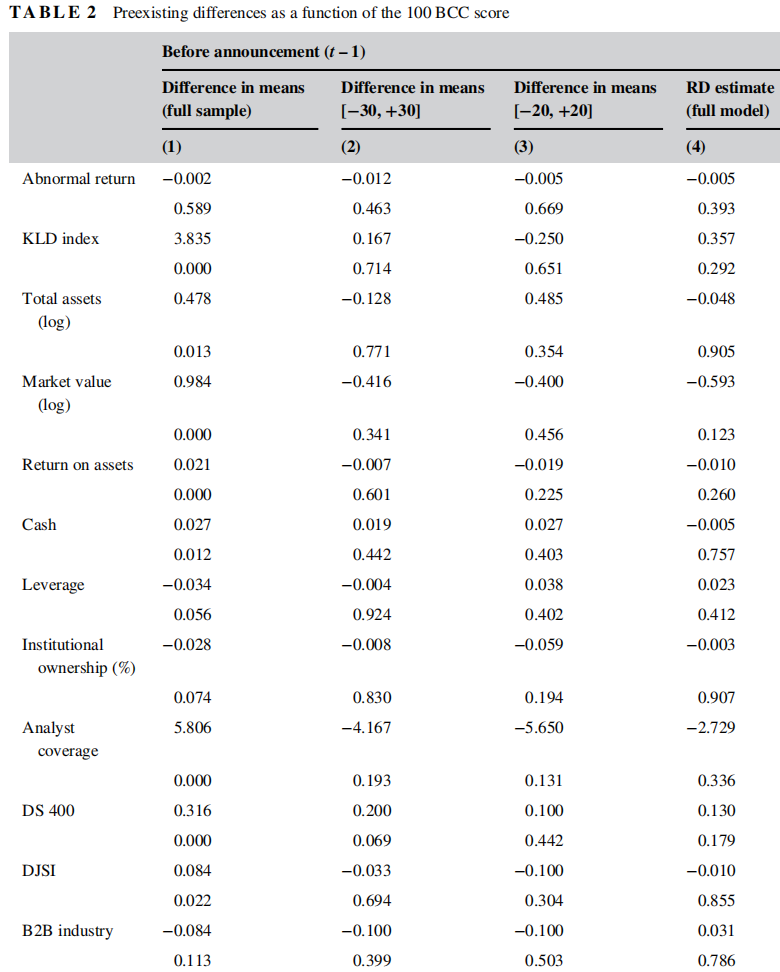

(2)局部随机化假设,即断点左右两边的个体是随机的,其事前特征没有系统性差别。本文对断点左右两侧企业的事前特征进行均值差异检验,发现在断点前后20名的企业的事前特征没有显著差异,表明满足局部随机化假设。

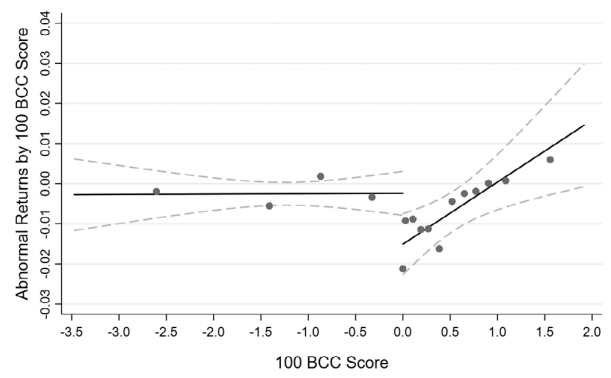

接着,本文检验投资者对进入榜单末尾和未进入榜单的企业的市场反应。下图实线为对断点左右两侧样本进行多项式回归得出的宣告日当天股票异常回报的拟合值(两侧拟合值之差即为处理效应)。如图所示,在榜单末尾的公司的股票异常回报低于未进入榜单的公司的股票异常回报,表明进入榜单末尾较之未进入榜单给公司带来更多负面影响。

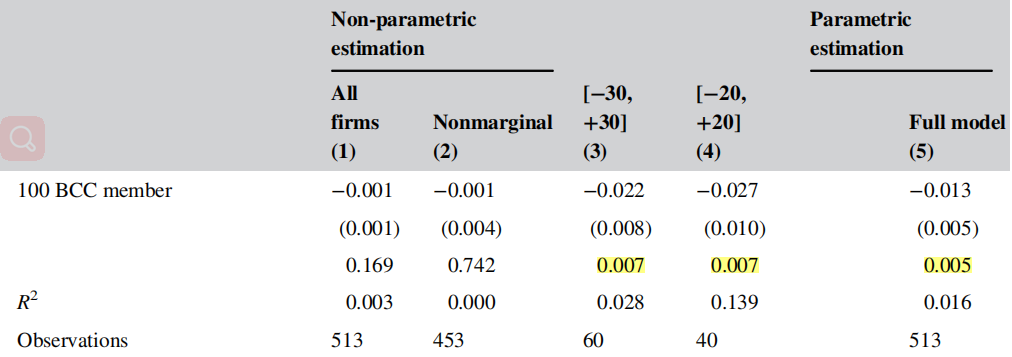

最后,本文进行参数回归和非参数回归。(1)至(4)列为非参数回归的结果。第(1)列采用全样本进行估计,处理效应不显著;第(2)列采用断点前后30名之外的公司(1-70名和131-513名)进行估计,处理效应不显著;第(3)和(4)列分别采用断点前后30名和20名的样本进行估计,处理效应显著为负。第(5)列为参数回归的结果,结果显示,进入100 BCC list的处理效应显著为负。回归分析的结果表明,进入榜单比未进入榜单的公司在宣告日的股票异常回报显著更低,且这一影响仅对在榜单边缘(断点前后20、30名)的公司显著。

五、研究结论

公司如何投入其资源和注意力去追求进入各类榜单是一项重要的战略决策。尽管已有研究都假定进入榜单的公司相比不进入榜单的公司获益更多,但一直没有相关的实证证据。本文研究发现,进入榜单末尾的公司相比不进入榜单的公司的市场反应更差。本文的结论激发了对已有研究共同的假定,即进入榜单相比不进入榜单会给公司带来更多收益的再思考,并且丰富了关于企业获得社会地位带来的成本效益的研究文献。