导读

企业承担社会责任的原因多种多样,很难从经验上确定风险缓解是企业社会责任活动背后的动机。本文通过利用与2005年SHO法规(以下称Reg SHO)相关的外在股价风险冲击这一外生事件验证了预期风险缓解是促使企业投资企业社会责任作为保险投资的因果解释。

原文:Yonghong Jia, Xinghua Gao, Scott Julian. Do firms use corporate social responsibility to insure against stock price risk? Evidence from a natural experiment [J].Strategic Management Journal,2019,11:1-18

一、研究背景

投资于企业社会责任的公司享有保险收益,但没有证据表明这些收益是企业推进社会责任投资的原因,也许只是出于其他原因投资企业社会责任时碰巧实现了保险收益。此外,尚不清楚企业投资社会责任是否是为未来的负面事件提供保险。本文旨在解决这一问题。

二、研究问题

股价风险缓解是否是促使企业投资社会责任作为保险投资的因果解释?

三、研究设计

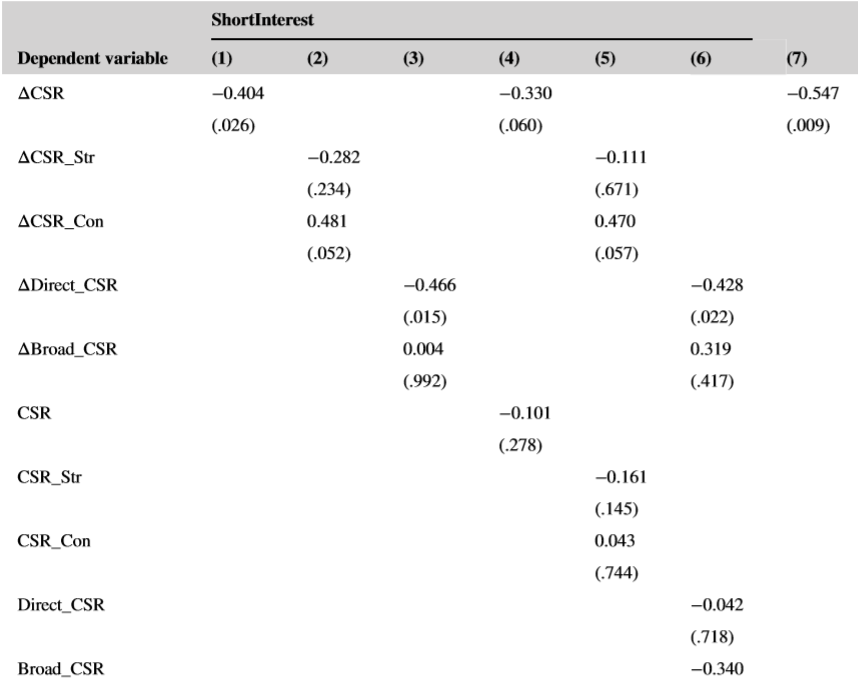

2005年,美国证券交易委员会对罗素3000指数(Russell 3000 Index)排名的公司中每3家公司选择一家公司解除股票做空限制作为试点公司(pilot),做空限制的解除激励做空者利用负面信息进行交易,这使得试点公司更容易受到掠夺性交易的影响,并使其面临更高的股价下跌风险。本文利用2005年Reg SHO这一外生事件验证预期风险缓解与企业社会责任投资的因果关系。文章从三个数据源构建样本:试点与非试点公司信息来自The Russell 3000 Index数据库,社会责任评级数据来自于MSCI ESG KLD STATS数据库,公司财务数据来自于S&P Compustat数据库。由于文章采用双重差分作为实证模型,要求样本公司至少在试点项目前1年和试点项目期间1年有可用数据。因此本文样本期间为2003年到2006年,涵盖了Reg SHO实施日期(2005年5月2日)前2年和实施日期后2年(during)。我们的最终样本包括来自1497家不同公司的5633个公司年度观测值,其中来自512家试点公司的1939个观测值和来自985家非试点公司的3694个观测值。本文的被解释变量为CSR,CSRi=优势评分汇总-劣势评分汇总,根据社区,多样性,员工关系,环境,产品和人权属性6个方面以优势和劣势评分进行汇总。解释变量为pilot*during,使用双重差分模型分析来检验试点公司是否比非试点公司更多地参与CSR活动,以应对Reg SHO释放的做空威胁。

四、实证检验

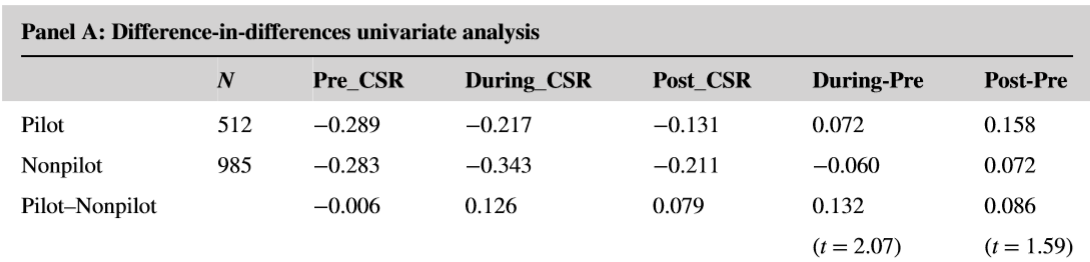

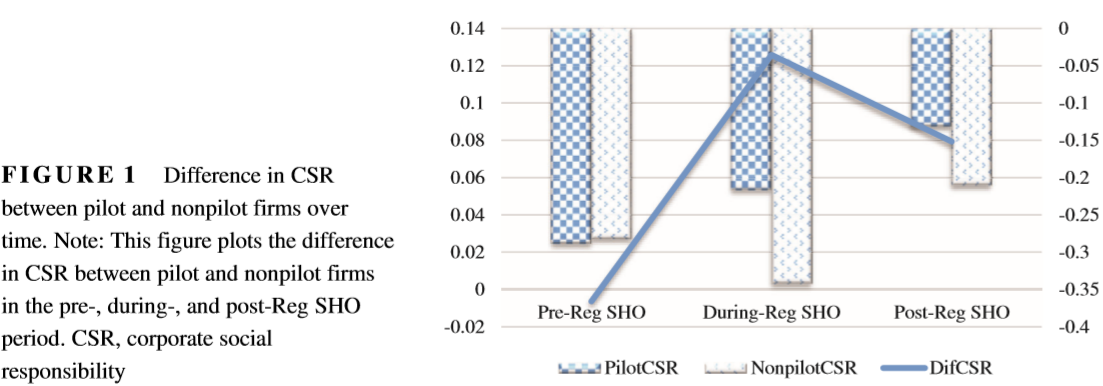

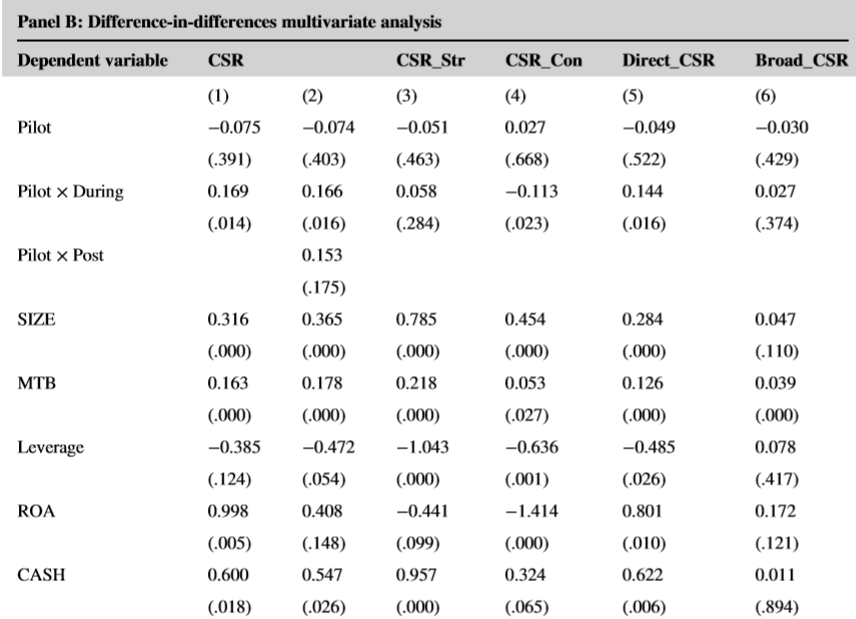

首先,本文进行了单变量分析,在Reg SHO项目实施前期间,试点企业和非试点企业的CSR平均值分别为-0.289和-0.283,相差-0.006。在Reg SHO项目期间,平均值分别为-0.217和-0.343,相差0.126。试点企业和非试点企业在项目实施前后的差异为0.132,具有统计上的显著性(t = 2.07)。表明在实施Reg SHO项目期间,试点企业相对于非试点企业进行了更多的企业社会责任投资。试点项目于2007年7月结束,随后放开了所有企业的做空限制,从表中可以看到,当两组公司面临相同的做空条件时,它们表现出相同的CSR投资倾向,图1的趋势图表明了相同的结论。多元回归结果表明,在Reg SHO项目实施期间,试点企业相对于非试点企业增加了更多的企业社会责任投资,为了检验所有企业放开做空限制后这种差异是否还会存在,通过添加一个交互项Pilot×Post(如果样本期间属于2008-2009则赋值为1,否则为0)扩大样本量进行检验,回归结果表明,当所有企业解除做空限制后,这种差异消失。

其次,本文将企业社会责任进行更为细致的划分,以了解其中的机制。由于市场参与者对企业“不负责任”的行为比对“负责任”的行为更敏感,即更多的会关注企业的劣势,本文检验了股价风险是否会促进企业进行更多致力于减少企业社会责任劣势得分方面的社会责任投入,即分别对企业的社会责任优势得分和劣势得分进行回归。此外,公司采取社会行动来管理利益相关者关系,本文将直接与公司交易的利益相关者的行为归类为直接CSR(即员工、产品、人权和多样性维度),将其他利益相关者的行为归类为广泛CSR(即社区和环境维度),检验企业是否通过增加直接CSR活动来增加的企业的社会责任投资。回归结果表明,企业普遍通过减少企业的社会责任劣势得分和增加企业的直接社会责任活动来增加企业的社会责任投入进而减小股价风险。

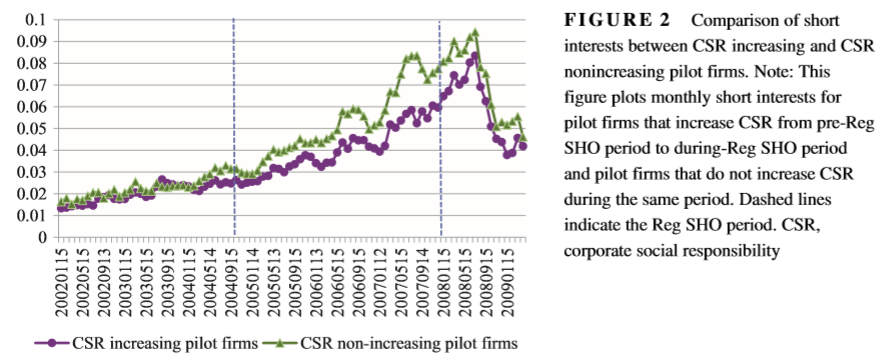

为了进一步证明企业投资社会责任的保险作用,即确保避免出现更多的做空威胁,本文检验了增加社会责任投入的试点企业的做空收益是否低于没有增加社会责任投入的试点企业,即做空者倾向于做空社会责任投入较低的企业而非高社会责任投入的企业。图2表明,在试点项目实施前,增加企业社会责任投入的试点企业和没有增加企业社会责任投入的试点企业的做空收益没有显著差异,在试点项目实施期间,没有增加社会责任投入的企业的做空收益显著高于增加社会责任投入的企业,证明了试点公司的CSR战略在确保抵御卖空威胁方面的有效作用。多元回归结果同样表明增加CSR的试点公司的做空收益显著低于没有增加CSR的试点公司,证明了企业社会责任的保险作用。进一步的检验表明,企业通过减少社会责任劣势得分和增加企业的直接社会责任投入来实现这种保险效应。

为了支持已证明的结果不仅仅是企业社会责任投入的预防效应,而是保险效应所起的作用,本文进行了两项测试。首先控制CSR及其各个组成部分的水平,以使负面事件的概率保持恒定,在此基础上检验社会责任投入的保险效应,回归结果表明企业社会责任及其各组成部分的变化对做空收益的影响仍然显著,而企业社会责任及其各组成部分水平的系数大多不显著。表明负面事件的减少并不是影响企业做空收益的主要影响。另外,本文检验了企业社会责任可以对除负面企业社会责任事件以外的因素引起的做空风险进行保险的情形。由于小公司的市值较小,信息透明度较低和财务资源薄弱,通常更容易成为做空者的目标。且小公司具有较低的CSR劣势得分和较高的做空收益(上表回归可见),表明这种做空风险并不是由于与CSR相关的负面事件所致,而是由于其他因素导致。如果企业社会责任能够确保抵御小企业的做空威胁,则企业社会责任的增加将减少小企业的做空收益。为了检验这一预测,本文创建了一个指标变量Small_SIZE(如果企业的总资产落入最低四分位数,则为1,否则为0),与社会责任投入变化量交乘进行检验,回归结果表明,小企业增加社会责任投入降低了做空收益,为企业社会责任的保险效应提供了直接证据。总体证据表明,企业社会责任通过保险效应减少了做空收益,而不是仅仅预防不利事件的发生。

五、结论与贡献

本文以Reg SHO作为外生冲击,采用双重差分模型检验了企业利用社会责任投入为股价风险投保,证明了企业社会责任的保险效应。本文贡献在于通过对CSR的保险作用提供因果论证丰富CSR相关文献。