导读

联合国全球契约组织(UNGC)对103个国家的1000名首席执行官进行调查,并发现93%的CEO认为环境、社会和治理(ESG)问题对其业务成败起着至关重要的作用,69%的CEO迫切希望投资者能参与ESG决策打造以此为基础的核心业务。那么,机构投资者是否会影响企业ESG决策呢?如果存在影响,哪些机构投资者将参与治理?其作用机制又为何?

鉴于ESG重要性日益提高以及企业高管对股东参与ESG决策强烈需求的现实背景,文章重点探讨机构投资者对企业ESG决策的可能影响与作用机制。

原文:Kim I, Wan H, Wang B, et al. Institutional investors and corporate environmental, social, and governance policies: Evidence from toxics release data[J]. Management Science, 2019.

一、研究内容

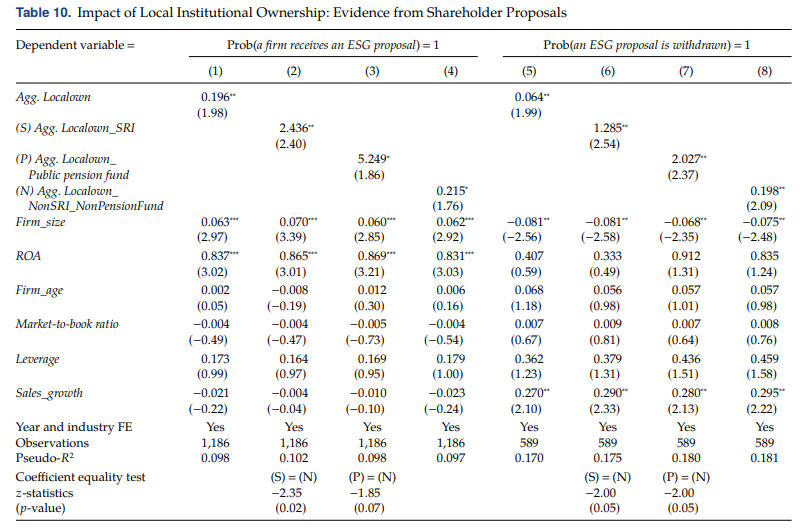

基于委托慈善理论和交易成本理论,通过建立企业层面机构投资者持股与所属企业工厂的地理分布关联,文章提出本地偏好假说,即当地机构投资者(工厂150英里范围内机构投资者持股)显著降低附近工厂的有毒物质排放,并得出与假设相一致的实证结果。文章继续结合基金类型与社区特征进行差异性分析,并发现相比于当地其他类型基金(对冲基金、投机机构投资者),当地社会责任投资(SRI)基金、当地公共养老基金以及当地专业机构投资者对附近工厂有毒物质排放的影响更大;且在偏好更严格环境政策以及集体凝聚力更强的社区,上述主效应更加显著。为进一步证明本地机构投资者的治理效应,文章分析了本地机构投资者对公司层面有关ESG议案提出与被撤回可能性的影响,发现本地机构投资者(尤其SRI基金和公共养老基金类型的机构投资者)持股增加了有关ESG议案提出与被撤回的可能性。

二、理论分析

基于委托慈善理论,文章分析了本地与远地机构投资者在企业ESG参与方面存在的异质性偏好。相对于远地机构投资者,本地机构投资者更容易受到污染的影响(即外部性问题的内部化),且其参与环境治理的亲社会行为将产生更大的形象价值与直接利益(即自我形象关注),因此,本地机构投资者更愿意参与持股企业下属附近工厂的污染治理。

结合交易成本理论,文章讨论了本地与远地机构投资者在企业ESG参与方面的成本和效率。地理邻近将有助于积累“本地信息”,本地机构投资者可以通过各种通信手段与工厂管理人员及雇员进行频繁和低成本的互动,从而获得远地机构投资者所不具备的信息优势。同时,地理邻近有利于本地机构投资者与附近工厂管理人员及员工建立更好的关系,从而利于本地机构投资者进行ESG的参与和管理。因此,相比于远方机构投资者,本地机构投资者更有能力参与持股企业下属附近工厂的污染治理。

由此提出本文主假设:相比于远方机构投资者而言,本地机构投资者持股与附近工厂有毒物质排放量负相关。

三、实证分析

文章利用1994-2010年3907家机构投资者样本,分析本地机构投资者持股与附近工厂有毒化学物质排放量之间的关系。通过TRI、NETS、CRSP及Thomson-Reuters Institutional Holdings四个数据库分别获取工厂层面的污染数据,工厂规模、公司层面财务信息以及机构投资者信息,以工厂有毒物质排放为被解释变量,以工厂150英里范围内机构投资者持股为解释变量,验证文章研究问题。

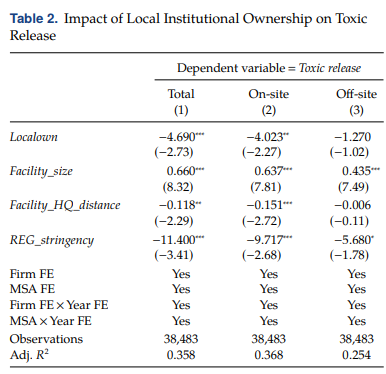

文章首先验证了本地机构投资者持股对附近工厂有毒物质排放的影响,并发现本地机构投资者持股与附近工厂有毒物质排放量呈显著负相关,即验证本地偏好假设。

但上述结果存在替代性假说,即公司的ESG实践影响了机构投资者决策。为此本文做出如下稳健性检验:

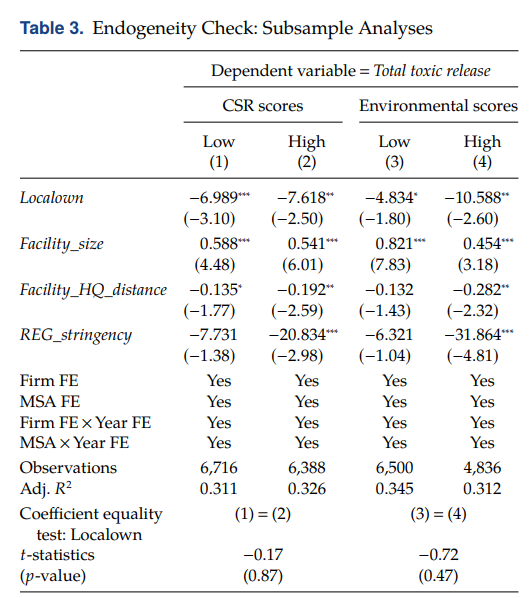

(1)根据企业CSR得分与环境得分进行子样本回归,认为如果投资者倾向选择污染较少的工厂进行投资,则得分高的样本会吸引更多当地机构投资者,并导致评分较高的组别中更加显著,然而实证结果表明两组样本未有显著性差异。

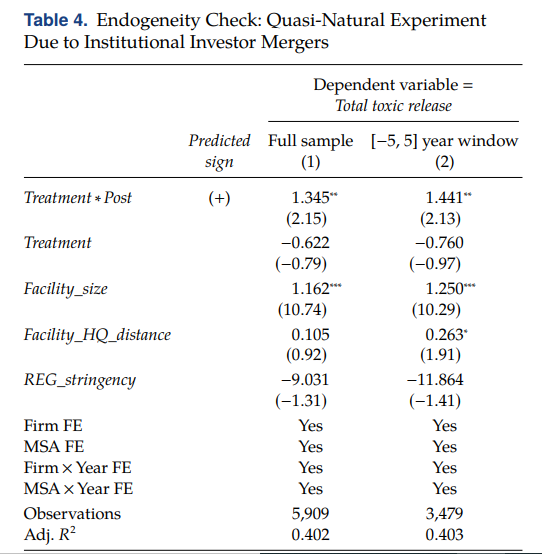

(2)利用机构投资者合并作为准自然实验进行检验。如果本地机构投资者被远地机构投资者收购的工厂则设置为处理组,与该工厂同属一家母公司但本地机构投资者持股未发生变化的工厂设置为控制组。结果证明处理组工厂的机构投资者由本地变为远方后有毒物质排放量有所增加,排除了上述替代性解释。

(3)通过工厂搬迁前后本地机构投资变化设置准自然实验进行分析,认为工厂迁址决策独立于机构投资者的投资决策,并将导致当地机构对该工厂所有权发生变化。实证结果发现,工厂迁址后,本地机构投资者持股增加的工厂有毒物质排放量显著降低,进一步证明文章结论的稳健性。此外,文章利用双向Change模型等方法进行系列稳健性检验。

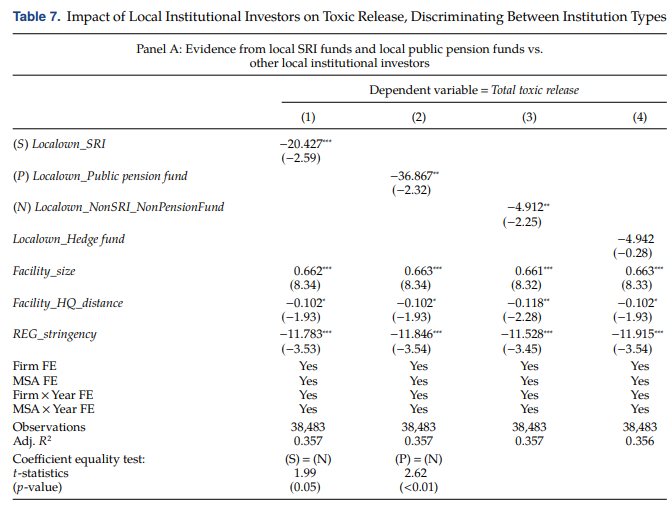

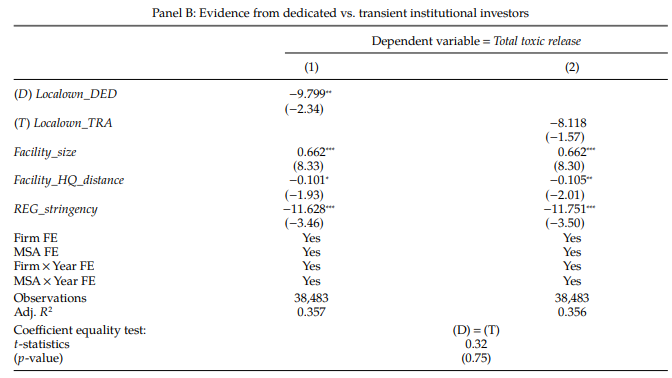

其次,文章根据基金与机构投资者类型进行异质性检验,认为相比于本地其他类型基金与机构投资者,本地SRI基金、公共养老基金及专业机构投资者更加注重长期、可持续性发展,且能付出较多时间与努力获取本地信息以及建立社会关系,因此,其对工厂有毒物质排放治理具有更强偏好与有效性。

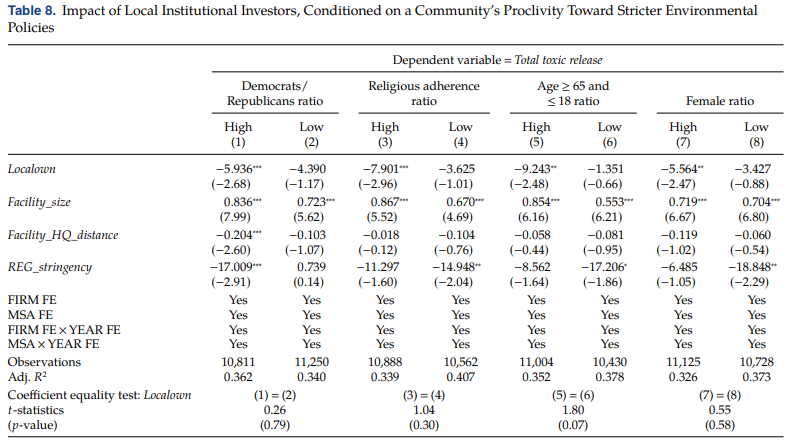

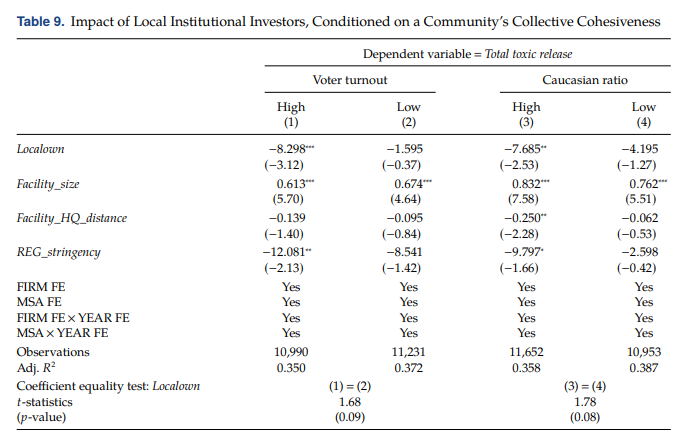

此外,文章拓展委托慈善理论,认为本地机构投资者环境治理在该社区能否产生形象价值与直接利益取决于当地社区对环境问题重视程度,因此在偏向执行更严格的环境政策地区,上述主要效应更加显著。进一步拓展交易成本理论,认为只有当交易成本(如谈判成本)较小时,本地机构投资者参与工厂环境治理才是有效的,当地区存在大量协调问题,即地区凝聚力较差时,谈判成本相对较高,本地机构投资者参与附近工厂治理将不再有效。因此,文章结合地区特征进行异质性分析,但部分系数差异性检验并未通过。

为了进一步证明机构投资者会影响企业ESG决策,参与环境治理,文章利用公司ESG提案提出与被撤回的可能性检验机构投资的治理作用。结果表明本地机构资者持股增加了ESG提案提出与被撤回的可能性。

四、文章贡献

文章主要有四个方面的贡献:首先,拓展ESG的相关研究。第二,提供委托慈善理论下CSR驱动因素的相关证据。 第三,检验一种促进美国环境监管政策由政府导向转向市场导向的市场机制——本地机构投资者。最后,弥补股东这一直接利益相关者对环境治理影响的研究缺陷。