导读

企业如何应对知识溢出风险?已有文献从法律和货币激励两个角度探讨知识溢出风险的应对机制,本文基于1991-2013年美国14个州的数据,考察了知识溢出风险与非货币激励CSR的关系。

原文:Flammer C , Kacperczyk A . Corporate Social Responsibility as a Defense against Knowledge Spillovers: Evidence from the Inevitable Disclosure Doctrine[J]. Strategic Management Journal[J].2019,40(8):1243-1267.

一、研究背景

企业创新和适应环境变化的能力,对企业生存和维持竞争优势至关重要 (Eisenhardt和Martin, 2000; Helfat等,2007; Teece, Pisano和Shuen, 1997)。知识型员工技能是可持续竞争优势的重要来源(Barney, 1991; Hall, 1993)。然而,知识型员工更容易跳槽(Coff, 1997; Ganco, Ziedonis和Agarwal, 2015; Kacperczyk, 2012; Kacperczyk和Balachandran,2018),并将企业自身核心知识泄露给竞争对手公司(Agarwal, Ganco和Ziedonis, 2009; Almeida和Kogut, 1999; Rosenkopf 和Almeida, 2003),降低公司的竞争优势(Campbell, Ganco, Franco和Agarwal, 2012),因此,对知识溢出风险的研究是战略管理、创新、企业家精神领域十分重要的内容。

已有文献从法律和货币激励两个角度探讨知识溢出风险的响应机制(Agarwal等,2009; Carnahan, Agarwal和Campbell, 2012; Ganco等,2015; Gilson, 1999; Kim 和 Marschke, 2005; Marx, 2011; Marx等,2009),非货币激励对知识溢出风险的研究尚未引起重视。本文认为,CSR降低企业知识溢出风险:(1)企业对员工CSR越重视,知识型员工跳槽加入到竞争对手企业可能性越低,(2)即使知识型员工跳槽加入到竞争对手企业,也不太可能泄露旧雇主机密信息。

二、研究问题

企业如何应对知识溢出风险?

三、研究设计

文章以1991-2013年美国14个州为研究对象,样本有30216个观测值。CSR评级数据来源于KLD数据库。控制变量数据来源于来源于Compustat数据库。

文章模型设定如下:

![]()

其中KLDit代表被解释变量,KLD指数,通过对员工,顾客,环境和社区评分加总得到。IDDst为解释变量,若样本企业所在州s在t年采用拒绝不可避免披露原则(rejection of the inevitable disclosure doctrine),则IDDst在t年以后赋值为1,否则为0。不可避免披露原则(IDD)限制了员工在竞争对手企业间流动,若拒绝不可避免披露原则,则知识溢出风险加大;此外,拒绝不可避免披露原则与公司决策无关,则该原则满足外生性假定。

四、实证检验

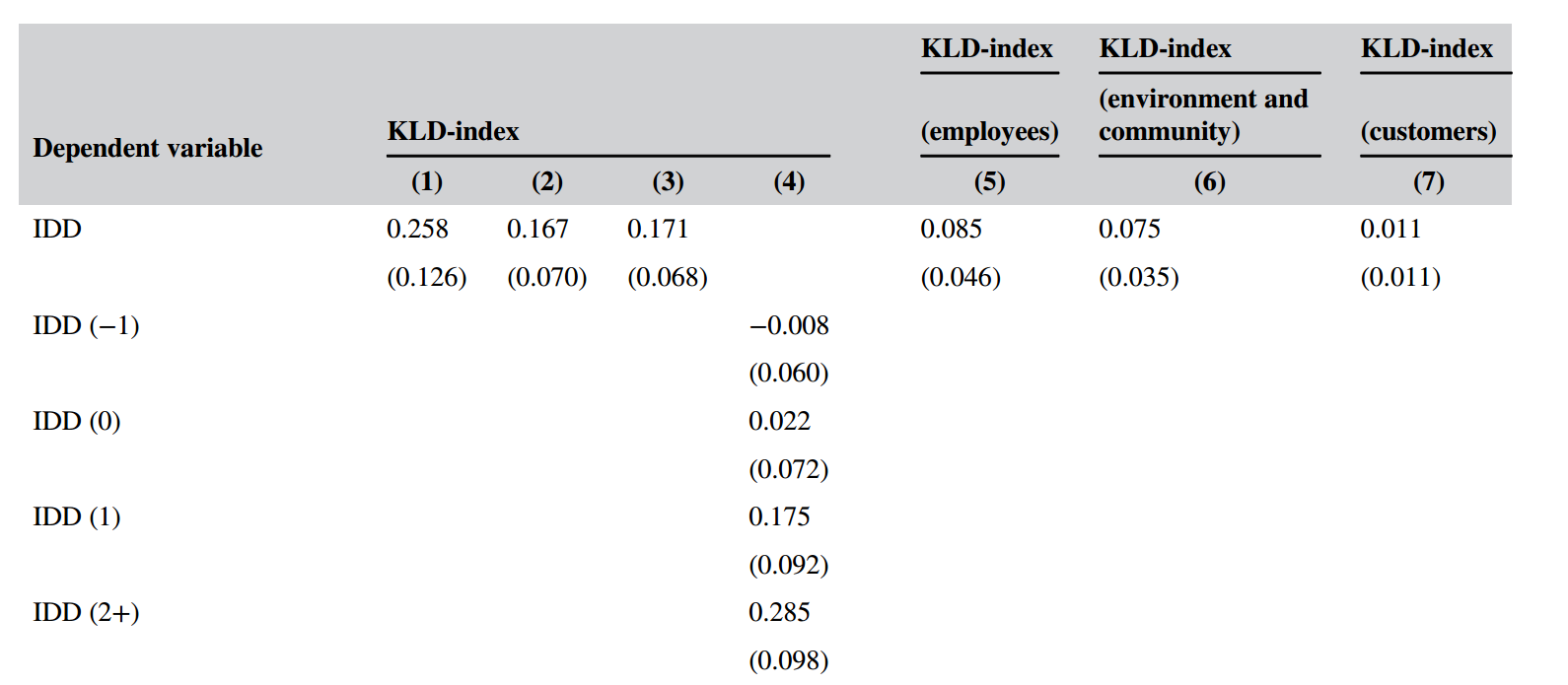

文章检验了拒绝不可披露原则对CSR的影响。第(1)-(3)列结果表明,拒绝不可披露原则与CSR显著正相关。第(4)列中IDD(-1)为拒绝IDD前一年,IDD(0)为拒绝IDD当年,IDD(1)为拒绝IDD后一年,IDD(+2)为拒绝IDD后两年,结果表明,IDD(1)、IDD(2+)显著提高了CSR。第(5)-(7)列的因变量分别为员工、环境与社区、顾客三个细分项目指数,结果表明,拒绝IDD对员工的影响高于环境与社区、顾客。

五、实验结果

文章进行两次实验研究,第一,线下实验,被试者为波士顿大学商学院的585位学生,第二,线上试验,被试者为459位本科学历以上的职工,两个实验使用了相同问卷。

实验第一步,将样本分为四组,实验组1(告知被试者公司信息+员工CSR信息),实验组2(告知被试者公司信息+社会和环境CSR信息),控制组1(告知被试者公司信息),控制组2(告知被试者公司信息+实验组CSR的同等长度信息,不包含CSR);

第二步,告知被试者将在2018年跳槽到竞争对手公司,且被试者知道旧雇主的客户名单A(涉及商业机密)和新雇主的客户名单B;

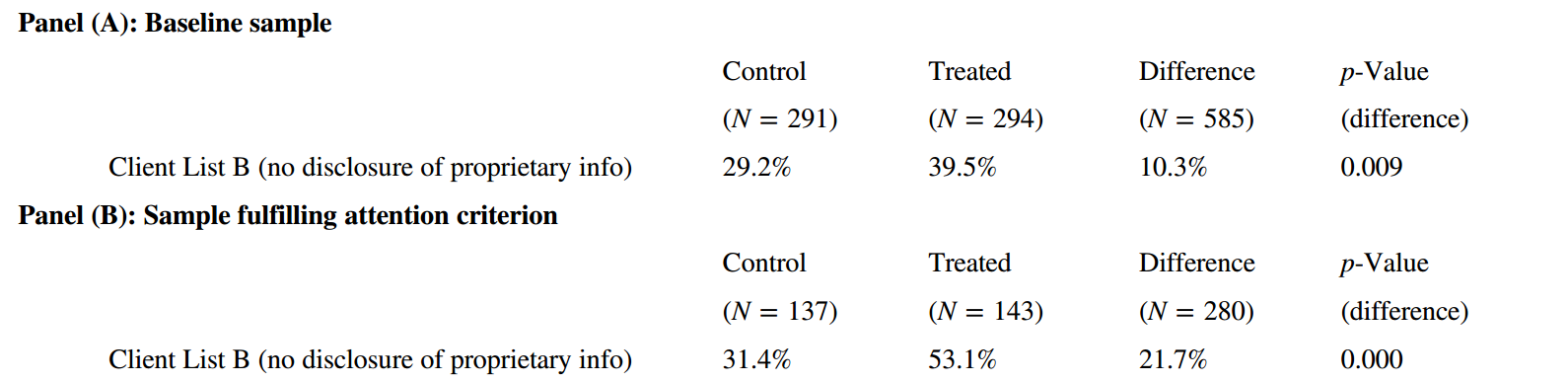

第三步,在被试者进入新公司后,有三种选择:(1)与A名单联系(泄密);(2)与B名单联系(没有泄密);(3)与A、B均联系(泄密)。实验结果表明,实验组中选择B的概率39.5%显著大于控制组的29.2%,即CSR降低员工泄密的可能性,见panel(A)。

考虑到实验中被试者可能未投入足够的注意力,导致结果偏误,文章剔除填写问卷时间低于中位数的样本,并确保参与者在填写问卷时关注公司信息中的CSR。结果见panel(B)。

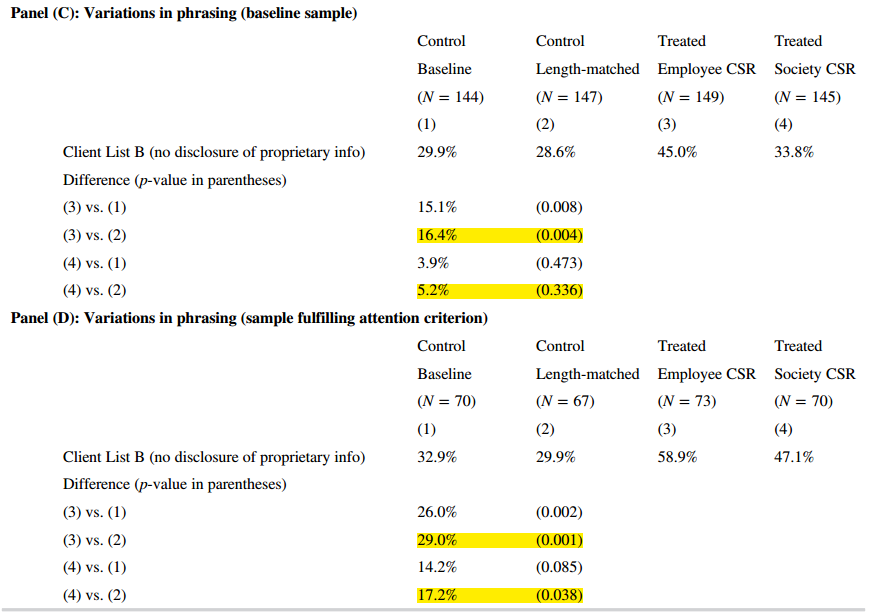

实验进一步检验了不同CSR类型对知识溢出风险的影响差异,实验结果见Panel(C)和(D)。实验结果证实了不同类型的CSR均能降低知识溢出风险,与前述的拒绝不可避免披露原则的结果一致。

六、讨论与结论

文章验证了CSR与知识溢出风险的关系。研究发现,知识溢出风险与CSR显著正相关。本文主要贡献在于:第一,扩展了知识溢出风险的相关研究。第二,补充了员工治理的文献。第三,丰富了知识溢出风险对CSR影响研究的文献。第四,拓展了CSR影响因素的研究。