导读

企业的CSR表现与投资者对企业价值的估计之间是否存在投资者无意识导致的因果关系?本期推文借剖析CSR表现与投资者企业价值估计的关系,对这一问题作出了解答。

原文:Elliott W B, Jackson K E, Peecher M E, et al. The unintended effect of corporate social responsibility performance on investors' estimates of fundamental value[J]. The Accounting Review, 2014, 89(1): 275-302.

一、研究背景

随着越来越多的公司自愿披露CSR表现,投资者也越来越多地在投资决策中考虑企业的CSR表现。美国的社会投资论坛(Social Investment Forum)调查发现,2009年美国25万亿美元投资资金中的12%与社会责任投资策略有关。尽管档案研究检验了CSR表现与各种企业价值指标之间的关系,但是档案研究方法难以识别投资者有意识和无意识导致的CSR表现对企业价值的影响。而这一问题的重要之处在于投资者通常会根据他们对CSR表现与企业价值关系的看法去做出相应的投资决策。如果其中存在投资者无意识导致的影响,则可能会扭曲投资决策。

二、研究假设

消费者行为研究认为,企业社会责任的披露往往是形象生动的,容易唤起人的情感反应(Keller and Block,1997)。例如,“血汗工厂”的相关披露会引起人们消极的情感反应,而可持续性地收割咖啡豆则会引起积极的情感反应。根据情绪信息等价理论(affect-as-information theory),当人们没有将情感反应归因于其来源时,会无意识地用情感反应进行后续的判断决策;而将情感反应归因于其来源则可减弱情感反应对决策的无意识的影响(Schwarz and Clore,1983)。因此,当投资者没有明确地评估企业的CSR表现时,积极(消极)的CSR表现会唤起投资者积极(消极)的情感反应,从而使其高估(低估)企业价值。明确地评估CSR表现,可使投资者将情感反应归因于其来源(即CSR表现),从而减弱CSR表现产生的情感反应对投资者企业价值估计的影响。基于以上分析提出本文假设:

H:当CSR表现为积极(消极),没有明确评估CSR表现的投资者会相应地高估(低估)企业价值;明确评估CSR表现会减弱上述影响。

三、研究设计

1.实验设计

本文的实验采用2×2+control组间设计。被试者为在一所大型州立大学参加了财务报表分析课程的88名商科研究生,扮演有基础知识的投资者。实验的分组变量为:(1)企业CSR表现,通过分给被试者描述了积极或消极CSR表现的分析师报告来操纵;(2)投资者是否明确评估企业CSR表现,通过是否让被试者明确评价企业CSR表现来操纵。通过操纵两个变量将被试者随机平均分配到四种实验条件下。另外,设置一个control组,该组的被试者被分到描述了中等CSR表现的分析师报告,且没有明确评估企业CSR表现。

2.实验过程

(1)实验在电脑实验室中进行。被试者收到三个信封,第一个信封的内容为公司的背景和行业等相关信息,以及两份改编的分析师报告,一份描述企业的社会责任表现,一份描述企业的环境表现。

(2)在明确评估CSR表现的实验条件下,被试者在看完分析师报告后被要求回答5个关于企业社会责任表现和5个关于企业环境表现的问题;在没有明确评估CSR表现的实验条件下,被试者看完分析师报告后不被问相关问题。

(3)第二个信封里是一份关于公司的公告,里面提供了关于公司的总结性的财务报告信息。被试者看完公告后在电脑上估算企业价值。电脑给出一个企业的剩余价值估算模型,被试者填入其对公司未来四年的收益、资本成本和第四年之后的剩余收益增长率的预测值,电脑根据被试者填入的数值计算并显示得出的企业价值估计值。

(4)在完成信封2中的材料后,参与者打开信封3,填写实验后问卷。

四、研究结果

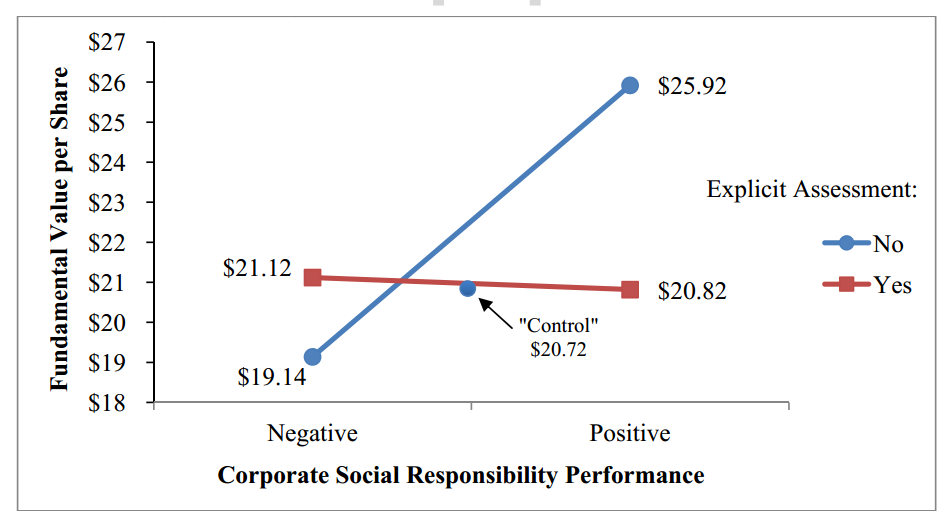

本文通过双因素方差分析检验CSR表现对企业价值是否存在投资者无意识导致的影响。下图展示了分析结果。由结果可见,当CSR表现为消极时,没有明确评估CSR表现的投资者相比明确评估CSR的投资者对企业价值的估计更低,但二者的差异不显著($19.14<$21.12;p=0.12);当CSR表现为积极时,没有明确评估CSR表现的投资者相比明确评估CSR的投资者对企业价值的估计更高,且二者差异显著($25.92>$20.82;p=0.05);当投资者没有明确评估CSR表现时,积极的CSR表现相比消极的CSR表现使投资者对企业估值更高,且二者差异显著($25.92>$19.14;p=0.02);当投资者明确评估CSR表现时,积极CSR表现和消极CSR表现对投资者企业价值估计的影响无显著差异($20.82<$21.12;p=0.85)。这一结果表明,在没有明确评估CSR表现的条件下,CSR表现与企业价值的关系存在投资者无意识导致的影响,且积极CSR表现的上述影响更强。

五、研究结论

本文研究发现,投资者无意识地使用他们对CSR表现的情感反应去评估企业价值,但对CSR表现的明确评估会削弱CSR表现引起的情感反应带来的无意识的影响。

本文的主要贡献在于:第一,补充了CSR表现和企业价值的档案研究;第二,已有的理论和经验证据都表明市场价格和企业价值可能存在较大程度的偏离,不同于档案研究,本文的实验研究不依赖于市场价格来衡量投资者对企业价值的评估;第三,本文识别了CSR表现是投资者情感反应的一个影响因素,补充了之前会计文献关于情感反应影响会计背景下判断决策的研究;第四,本文提供了证据,表明明确评估CSR表现存在积极影响,可以减弱投资者在评估企业价值时的无意识的影响。