导读

企业社会责任投资是否会影响企业的系统风险?企业价值如何受到影响?这种影响在不同的企业是否具有差异性?本文通过构建行业均衡模型和使用实证研究解决上述问题。

原文:Rui Albuquerque,Yrjö Koskinen,Chendi Zhang. Corporate Social Responsibility and Firm Risk: Theory and Empirical Evidence[J].Management Science,2019,65:4470-4488

一、研究背景

企业社会责任(CSR)作为一种全球性的企业经营战略投资,受到越来越多消费者和投资者的关注。如今,一家大型全球公司没有企业社会责任政策几乎是不可能的,CSR在董事会内部也越来越受欢迎。Ghoul et al(2012),Oikonomou et al(2012)研究发现企业投资社会责任会降低企业风险和股本成本,但鲜有文献对企业社会责任如何影响企业系统性风险的机制进行研究,本文旨在解决这一问题。

二、研究问题

企业投资社会责任是否会影响企业的系统风险?进而影响企业价值?这种影响在不同的企业是否具有差异性?企业社会责任影响企业系统性风险的机制是什么?

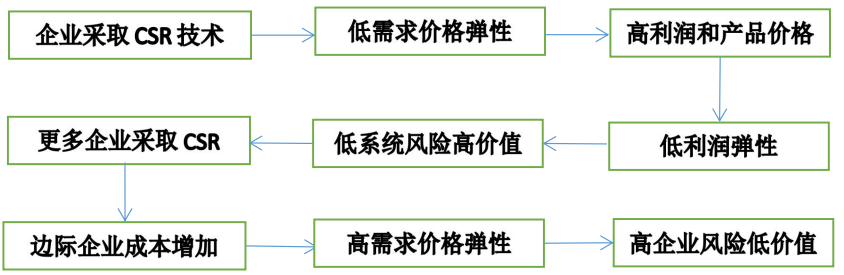

三、机制研究-行业均衡模型

企业社会责任投资是提高产品差异化的一种策略,CSR商品相对于非CSR商品具有较大的产品差异性而具有较低的需求价格弹性,即不容易被其他商品所替代,作为价格的主导方,CSR企业会获得较高的产品价格和产品利润,另一方面,企业社会责任投资提高了客户忠诚度,使公司具有更大的定价能力,企业的利润弹性较小,即企业表现出较小的系统性风险。然而,较高的利润率导致更多的企业投资企业社会责任,并支付更高的成本。这些较高的投资成本增加了边际CSR企业的系统风险和较低的市场价值,直至达到均衡。

上述机制的均衡条件是边际CSR公司的价格QG等于非CSR公司的价格QP即QG=QP。该等式同时确定了均衡成本τG,此时边际公司选择进行CSR投资和不进行CSR投资得到的结果无差异。上述均衡最终取决于消费者在CSR产品上的支出份额,消费者在CSR产品上较小的支出份额限制了CSR企业的比例,此时,边际CSR企业比非CSR企业具有更低的系统风险和更高的估值。而在需求价格弹性较低或产品差异较大的企业中,这种影响更大。

四、实证检验

1.研究设计

我们使用来自MSCI ESG研究数据库企业层面CSR的综合数据集来进行实证检验,该样本由2003年至2015年的4670家美国公司组成,共有28,578个公司年度观测值。本文的解释变量为CSR1和CSR2,CSRi=优势评分汇总-劣势评分汇总。根据社区、多样性、员工关系、环境、产品和人权属性6个方面以优势和劣势评分进行汇总。为了排除时间变化对指标的影响,本文先对优势评分和劣势评分进行标准化处理,第一种标准化处理是分别将优势评分和劣势评分除以当年的最大优势数目和劣势数目之和,再使用标准化处理后的优势评分减去劣势评分得到CSR1;第二种标准化处理是将优势评分(劣势评分)除以当年的优势评分(劣势评分)的最大值,再使用标准化处理后的优势评分减去劣势评分得到CSR2。

鉴于本文具有较强的内生性问题,故使用控制变量滞后一期进行回归和使用工具变量解决内生性问题。由于倾向于民主的选民会更多的关注企业CSR活动,本文使用公司总部所在州的政治派别作为工具变量,具体分为总统选举、国会和州政府三个层次,民主党派总统候选人在该州获得的选票比例作为本文的第一个工具变量。国会中来自于该州的民主党派的参议员比例乘以0.5加上民主党派众议员比例乘以0.5作为本文的第二个工具变量。州政府中如果州长是民主党派,则使用0.5乘以哑变量,如果上议院由民主党派控制,则使用0.25乘以哑变量,如果下议院由民主党派控制,则使用0.25乘以哑变量,加总得到州政府层面的第三个工具变量。

被解释变量系统性风险β根据资本资产定价模型计算得出,企业价值使用Tobin’s Q衡量,企业盈利能力变化使用ROA表示。

2.实证检验

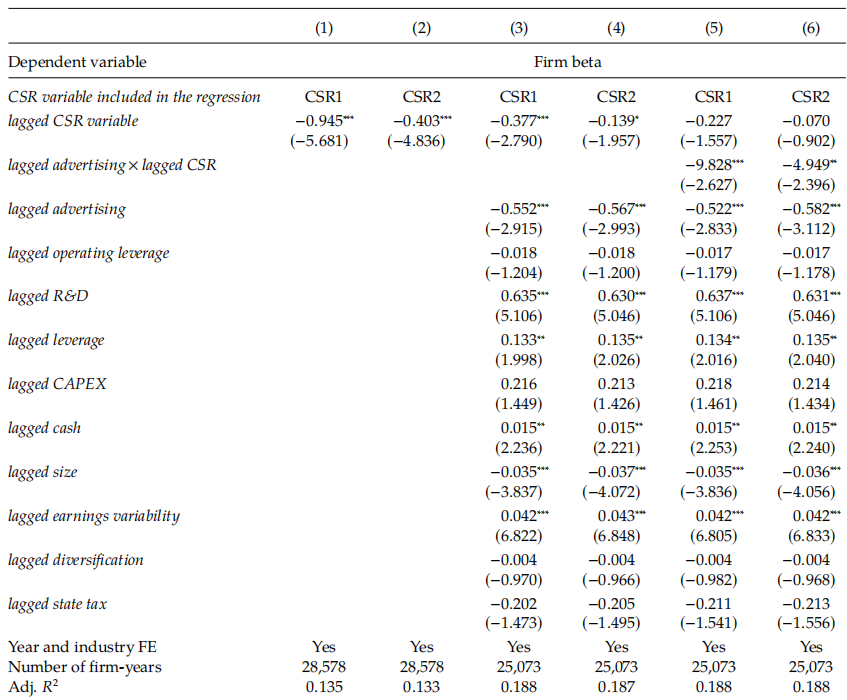

首先,本文检验了企业CSR活动是否影响企业的系统性风险,表1报告了回归结果,结果发现,企业进行CSR投资会降低企业的系统性风险,使用广告投入作为产品差异化的代理变量与企业CSR进行交乘,发现产品差异化更大的企业中这种效果更显著。

表1 CSR与企业系统性风险

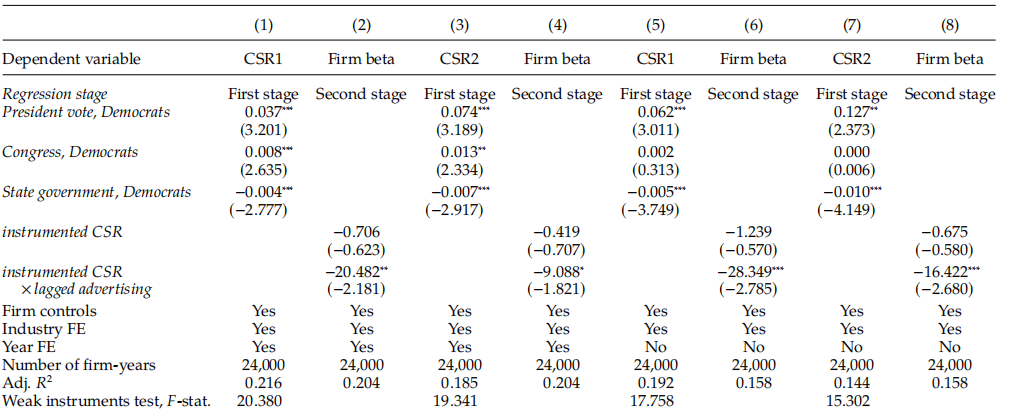

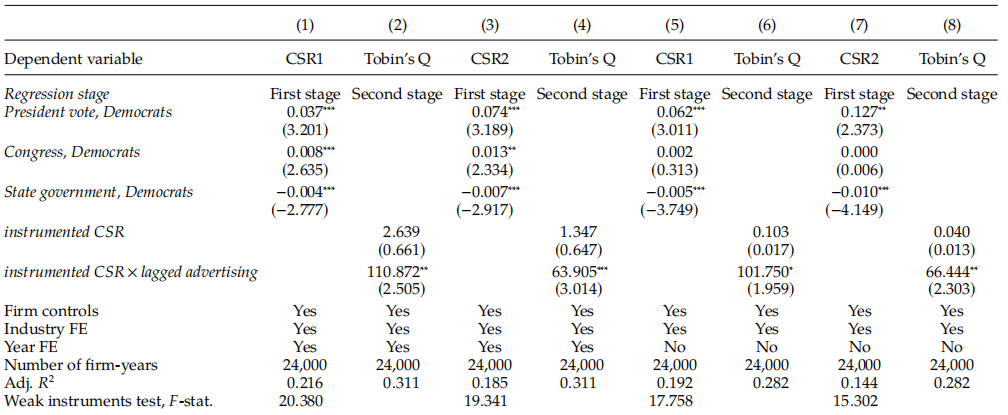

考虑到内生性问题的存在,本文使用工具变量进行回归,表2报告了回归结果。第(1),(3),(5),(7)列是第一阶段回归的结果,且考虑到年度固定效应模型可能会过多地吸收工具变量的时间变化,因此(5),(6),(7),(8)列报告了无年度固定效应模型的结果。第一种工具变量和第二种工具变量与CSR1和CSR2在统计上显著为正,由于与前两种工具变量存在相关性,第三种工具变量与CSR1和CSR2在统计上显著为负,不放入第一种工具变量和第二种工具变量时第三种工具变量与CSR1和CSR2在统计上显著为正,结果通过了第一阶段回归。从第(2),(4),(6),(8)列回归结果中可以发现,企业投资CSR会显著的降低企业的系统性风险,且这种效果在产品差异化较大的企业中效果更显著。

表2 CSR工具变量回归与企业系统性风险

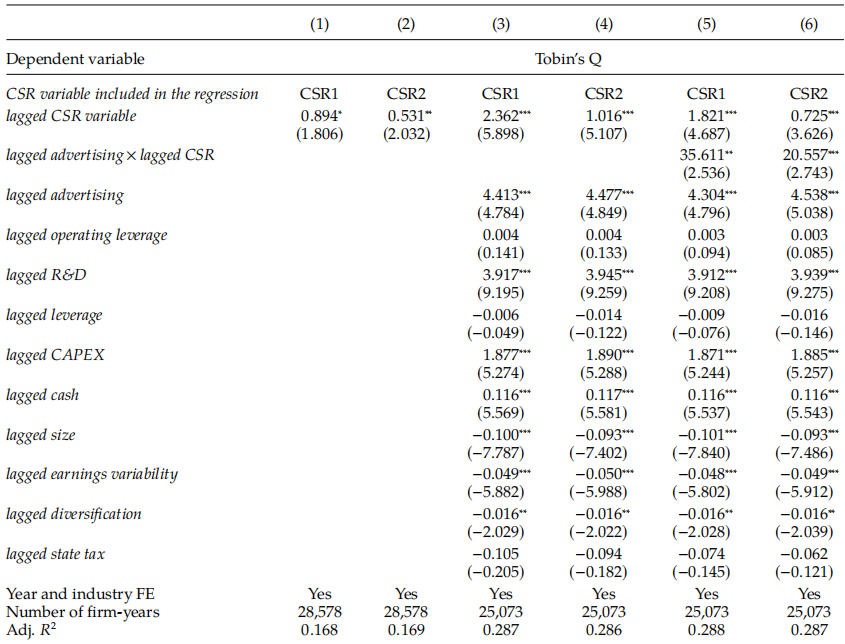

接着,文章检验了企业CSR活动是否会影响企业价值,表3报告了回归结果,从结果可以看出,企业CSR活动会增加企业价值,且这种效果在产品差异化加大的企业中更显著。

表3 CSR与企业价值

同样使用工具变量进行回归发现,这种促进效果是稳健的,即企业投资CSR会提高企业的价值。

表4 CSR工具变量回归与企业价值

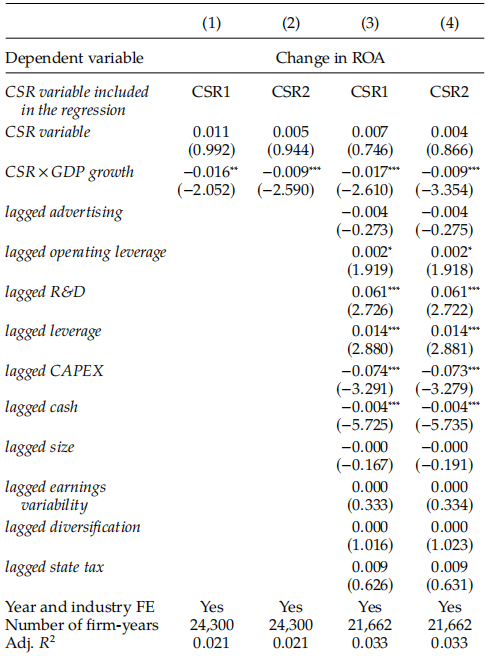

最后文章检验了企业投资CSR是否会降低企业受到的外部冲击的影响,使用GDP增长率作为外部冲击的代理变量,检验外部冲击是否会导致企业的盈利能力发生变化,回归结果如表5所示,交乘项结果表明,企业投资CSR会降低企业受到的外部冲击的影响,从另一个角度证明了CSR投资会降低企业的系统性风险。

表5 CSR与利润循环性

五、研究结论

本文通过构建行业均衡模型和使用实证分析检验了企业投资CSR对企业系统性风险和企业价值的影响。研究发现,企业投资CSR会显著的降低企业的系统性风险并会增加企业价值。通过行业均衡模型推导发现,消费者在决定市场中CSR企业占比方面比投资者更重要。

本文主要有两个方面的贡献:第一,本文构建了行业均衡模型研究了企业投资CSR降低企业系统性风险的机制,扩展了关于企业CSR方面的研究,弥补了前人研究的缺陷。第二,本文使用总统选举,国会和州政府政治属性作为CSR的工具变量,得到了更为稳健的结果。