导读

已有研究发现,由于社会责任信息本身的“感情唤起”特点,当投资者接触到社会责任信息面前时,其基本价值估计会受到影响。这一发现使得意识到社会责任信息与财务信息存在差异的一众学者围绕社会责任信息的“异质性”、产生的效应以及这些效应背后的原因等展开了研究。本期文献鉴赏将同大家分享来自Contemporary Accounting Research的一篇文章,这篇文章从社会责任信息的众多性质和披露方式中选择了两个较为重要的方面进行了探讨。

原文:Guiral A, Moon D, Tan H, Yu Y. What Drives Investor Response to CSR Performance Reports?[J]. Contemporary Accounting Research, forthcoming.

一、研究背景

自“企业社会责任”这一概念诞生之日起,其相关问题就是学术界和实务界关注的热点之一(De Graaf and Slager,2009;Moser and Martin,2012;Krüeger 2015;Hales et al.,2016),其中就包括“企业社会责任绩效因素是否应系统、明确地纳入传统的财务分析中”这一争议(McWilliams and Siegel,2001; Lev et al.,2010;Petrovits,2006; Brammer and Millington,2008;Di Guili and Kostovetsky,2014)。尽管存在这种争议,Elliott et al.(2014)发现,只要投资者接触到企业社会责任绩效,其对股票基本价值的估计就会受企业社会责任绩效的影响。而且,一般情况下,这种影响是在无意中发生的,并且是“情绪信息”的(affect-as-information,即情绪是投资者决策的信息来源之一)、“启发式”的(heuristics,利用有限的信息在短时间决策,即有限理性)(Elliott et al.,2014;Schwarz and Clore,2007),与传统意义上系统的、深思熟虑的信息处理方式形成了对比(Chaiken and Maheswaran,1994)。

那么,在什么情况下,投资者会被企业的社会责任信息影响情绪,进而使用“启发式”的、“情绪化”的思维方式处理这些信息,从而影响到投资者对企业的基本价值估计?围绕这个问题,本文从企业社会责任众多性质和披露方式中选出了两个较为重要的要素展开了探讨。

二、研究假设与研究问题

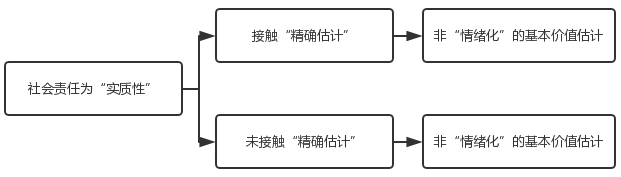

假设1:当公司的社会责任绩效主要由“实质性社会责任”(与企业主营业务直接相关的社会责任)部分贡献时,无论投资者是否接触到社会责任绩效的精确估计,企业社会责任绩效都不会使投资者的基本价值估计活动变得“情绪化”。

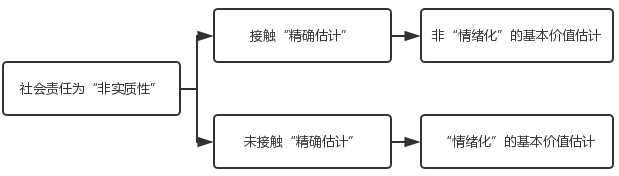

假设2:当公司的社会责任绩效主要由“非实质性社会责任”(与企业主营业务不直接相关的社会责任)部分贡献时,在投资者接触(未接触)到社会责任绩效精确估计的情况下,企业社会责任绩效不会(会)使投资者的基本价值估计活动变得“情绪化”。

作者的疑问:当公司的社会责任绩效主要由“非实质性社会责任”(与企业主营业务不直接相关的社会责任)部分贡献时,精确估计对“社会责任绩效使投资者基本价值估计活动变得‘情绪化’”的缓和效应,在企业社会责任绩效较好情况下产生的影响,和相同幅度的较坏情况下产生的影响是否是相同幅度的?

三、研究设计

本研究的实验对象为131位韩国大学的MBA学生,实验对象平均拥有10年的工作经验,平均修过2.8门会计课程和2.3门金融课程,并且至少使用过一次财务报告评估过企业价值。被试对象的57%投资过股票,77%的人计划在未来五年投资股票。

被试对象以“社会责任绩效是否由‘实质性社会责任’驱动”、“社会责任绩效是否积极”、“是否接触到‘精确估计’”为标准,两两组合分为八组,分别为“实质、积极、接触”、“非实质、积极、接触”、“实质、消极、接触”、“非实质、消极、接触”、“实质、积极、未接触”、“实质、消极、未接触”、“非实质、积极、未接触”、“非实质、消极、未接触”。对于“社会责任绩效是否由‘实质性社会责任’驱动”、“社会责任绩效是否积极”,给予四种不同的社会责任报告,分别是“由于实质性社会责任绩效较好使得整体绩效较好”的社会责任报告、“由于非实质性社会责任绩效较好使得整体绩效较好”的社会责任报告、“由于实质性社会责任绩效较差导致整体绩效较差”的社会责任报告、“由于非实质性社会责任绩效较差导致整体绩效较差”的社会责任报告。对于“是否接触到‘精确估计’”,接触到“精确估计”的分组被额外要求完成一份对公司社会责任绩效的评估,通过要求进行评估活动而非单纯提供精确评估材料,来确保被试对象确实地接触到了“精确估计”,未接触到“精确估计”的分组则无此要求。

具体的实验流程如下:首先,被试对象收到第一个信封,其中装有一份因分组差异而在内容上存在差异的社会责任报告、一份简单的财报,根据是否接触到“精确估计”,可能还装有一份需要被试对象完成的社会责任情况评分表。

随后,第一个信封及其内容被收走,被试对象收到第二个信封,包括使用剩余价值估计模型进行基本价值估计的任务、总体投资意愿的表达,以及问题“如果拥有10000美元,愿为该公司投资多少”。

最后,投资者被给予第三个信封,里面含有操作检查(manipulation check)和其他任务相关的问题。

四、实证结果

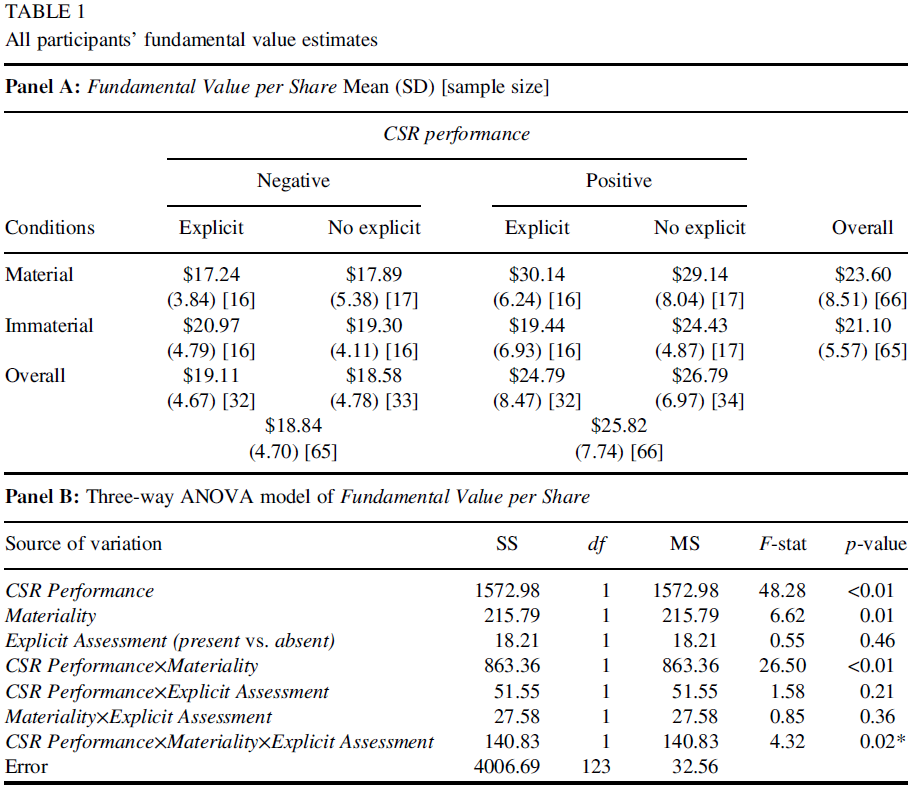

总体结果如表1所示,从表1中可以看到各个分组检验结果的情况,以及变量之间总体上的的相互关系。其中,面板A展示了八个分组的实验结果,面板B中“社会责任绩效是否由‘实质性社会责任’驱动”与“社会责任绩效是否积极”交乘项的p值小于0.01,表明二者之间存在相互作用。而“社会责任绩效是否由‘实质性社会责任’驱动”与“是否接触到‘精确估计’”、“社会责任绩效是否积极”与“是否接触到‘精确估计’”交乘项的p值较大,表示不存在相互作用,也说明了“社会责任绩效是否由‘实质性社会责任’驱动”、“社会责任绩效是否积极”、“是否接触到‘精确估计’”三者之间的明显相互作用主要是由“社会责任绩效是否由‘实质性社会责任’驱动”与“社会责任绩效是否积极”的相互作用导致的。

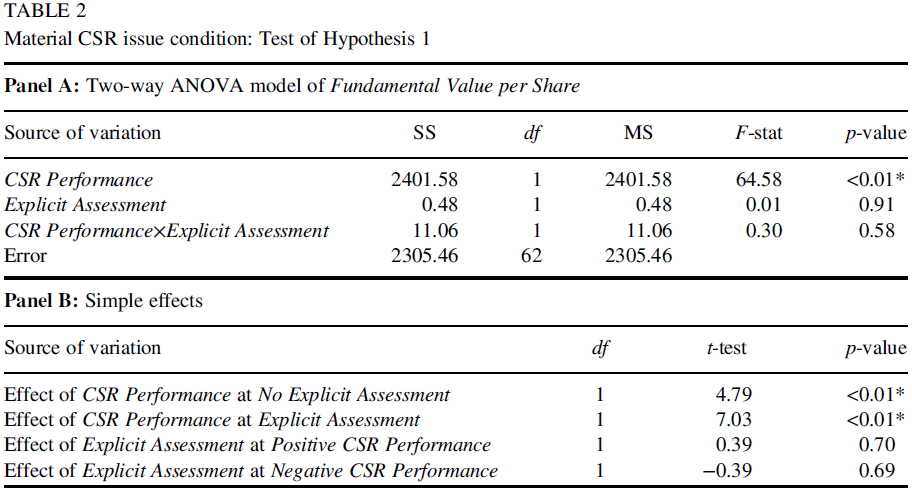

表2显示了H1的协方差分析结果,可以看到,其中的面板A中的交乘项不显著,表示企业社会责任绩效和精确估计不存在相互作用。这说明,在公司的社会责任绩效主要由“实质性社会责任”(与企业主营业务直接相关的社会责任)部分贡献的情况下,企业社会责任绩效和是否接触到“精确估计”关系不大,表1中面板A的数值对比也印证了这一结果。由此,H1得到验证。

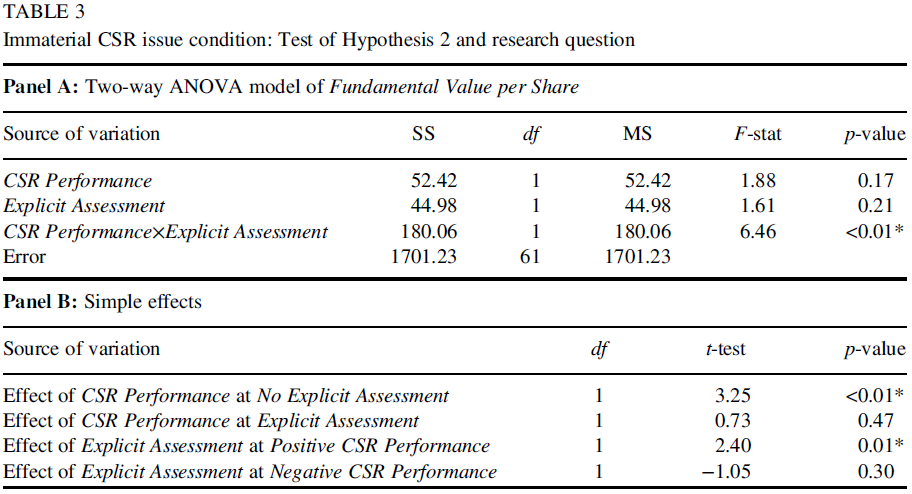

表3显示了H2的协方差分析结果,可以看到,其中的面板A中的交乘项显著,表示企业社会责任绩效和精确估计存在相互作用。这说明,在公司的社会责任绩效主要由“非实质性社会责任”(与企业主营业务不直接相关的社会责任)部分贡献的情况下,企业社会责任绩效和投资者是否接触到“精确估计”息息相关。表3的面板B进一步表示,这种相关关系最主要由积极的社会责任信息和未接触到“精确估计”的相互作用贡献,表1中面板A的数值对比也印证了这一结果。由此,H2得到验证,同时作者的问题也以“积极社会责任绩效和相同幅度消极社会责任绩效受到的‘精确估计缓和效应’是非对称的”为答案得到了解决。

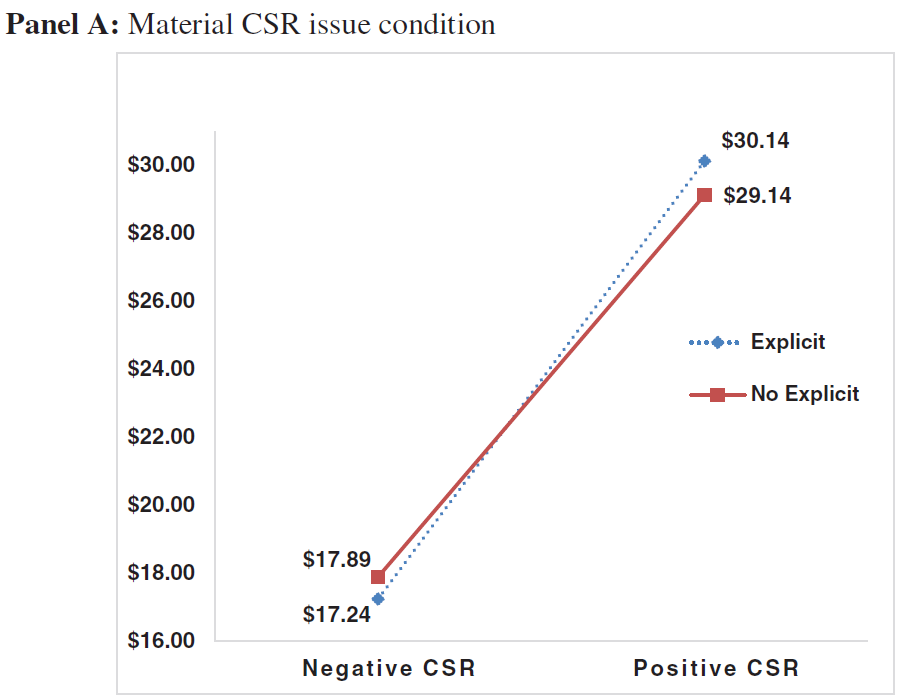

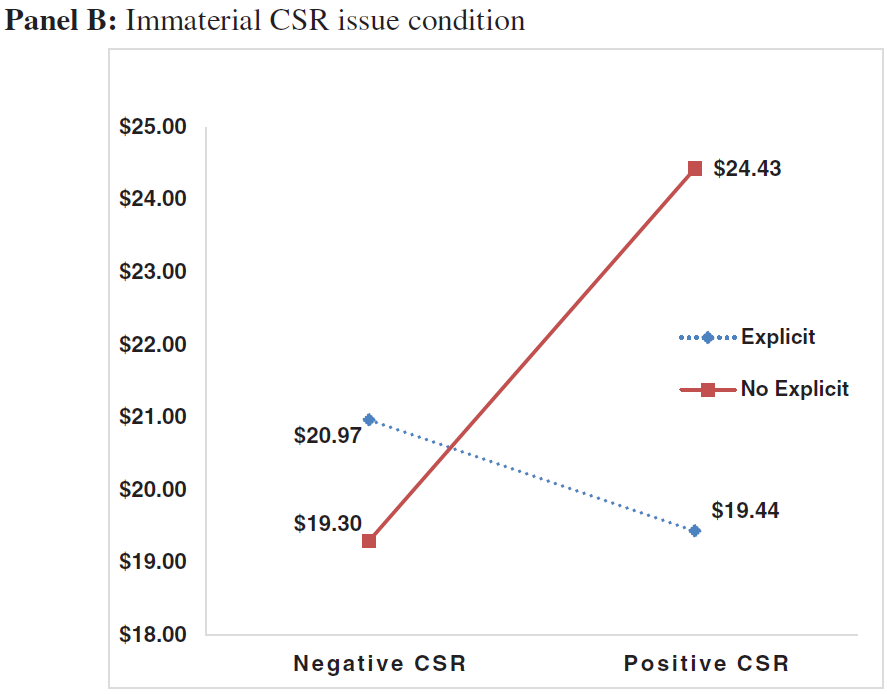

面板A和面板B则以更直观地方式,展示了H1、H2和作者研究问题的检验结果。

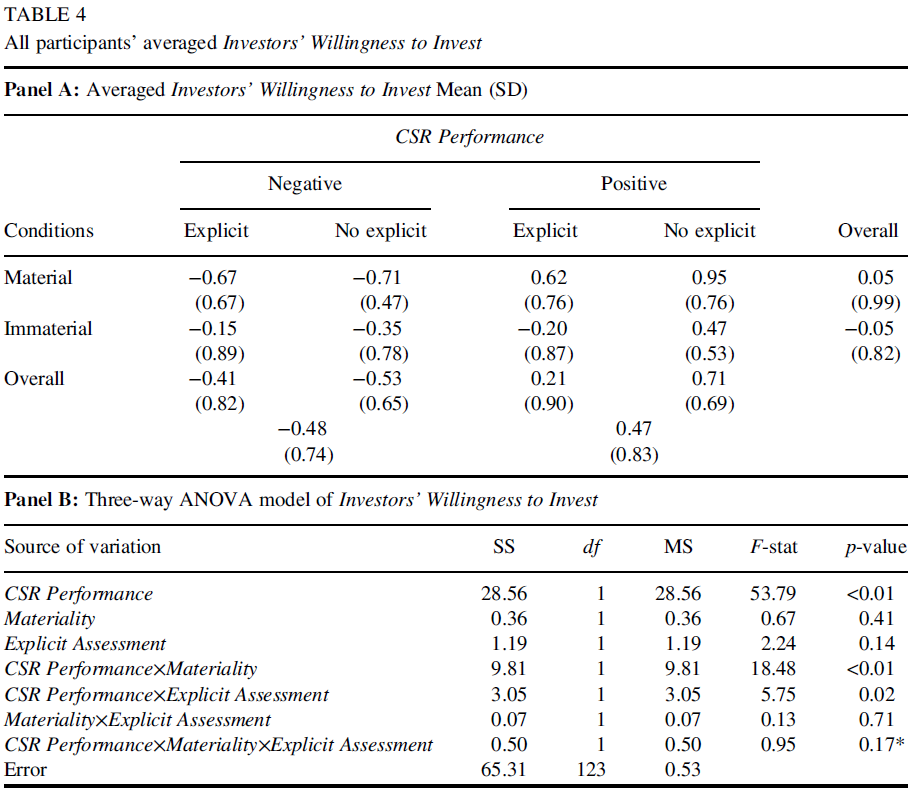

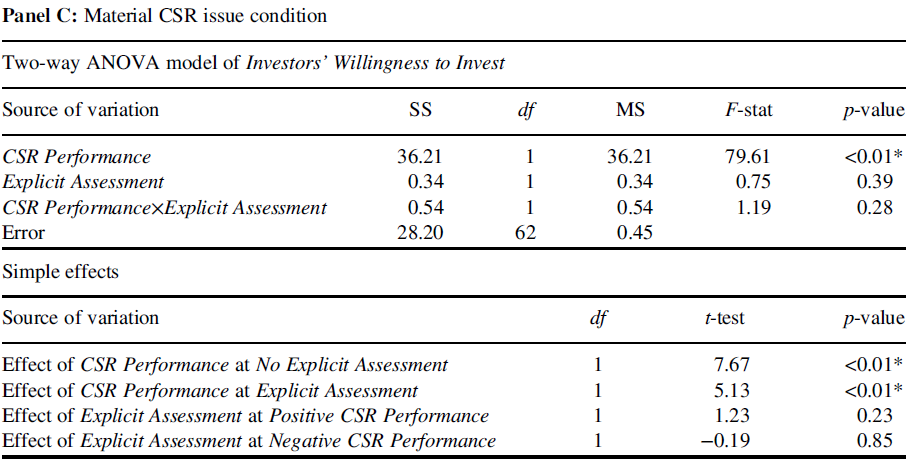

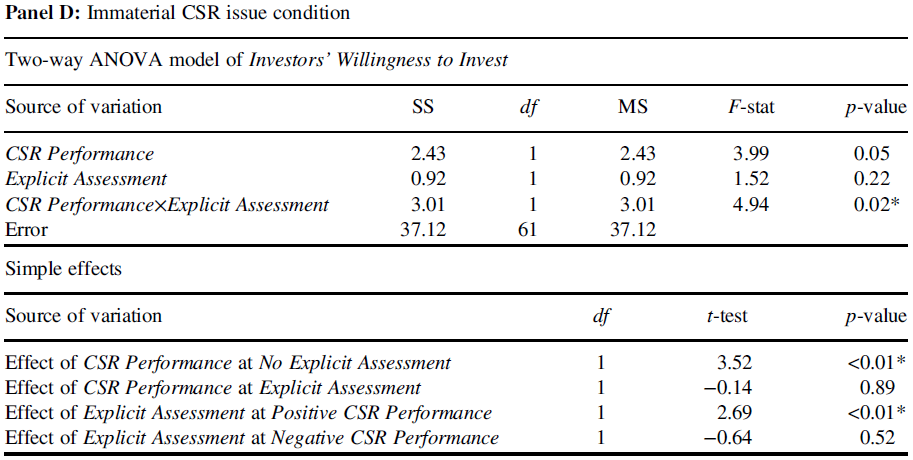

随后,作者又以投资者的投资意愿作为观测变量进行检验,得到了一致的结果,如表4所示。面板A展示了八个分组的结果,面板B显示“社会责任绩效是否由‘实质性社会责任’驱动”与“社会责任绩效是否积极”之间存在相互作用,面板C显示在社会责任信息由“实质性”要素的情况下,投资者的基本价值估计结果,面板D则为社会责任信息由“非实质性”社会责任信息驱动的情况下,投资者的基本价值估计结果。

此外,为确保研究结果的可靠性,作者还将观测变量更换为情绪重新进行检验,并将主实验中的公司更换为一个其他行业的公司重新实验,结果依旧成立。

五、研究结论

本文通过实验研究,探讨了企业社会责任绩效与投资者基本价值估计之间的关系是否受到企业社会责任指标的性质和披露方式的影响,以及这种影响是有意的还是无意的。研究结果表明,当企业的整体社会责任表现是由“实质性社会责任”(与企业主营业务直接相关的社会责任)部分贡献时,无论投资者是否接触到社会责任绩效的精确估计,企业社会责任绩效都不会使投资者的基本价值估计活动变得“情绪化”,并且无论企业社会责任绩效优劣,这种效应都会产生影响;而当企业的整体社会责任表现是由“非实质性社会责任”(与企业主营业务不直接相关的社会责任)部分贡献时,在投资者接触到社会责任绩效精确估计的情况下,企业社会责任绩效不会使投资者的基本价值估计活动变得“情绪化”,而未接触到的话则会,并且这种效应只在企业社会责任绩效较好的时候才会产生影响。

本文从社会责任信息的性质和披露方式的角度,支持并拓展了Elliott et al.(2014)等人的研究。然而,本文也存在一些缺陷:更多的企业社会责任信息性质和披露方式有待检验;实务中,社会责任信息“实质”与否、“估计精确”与否的界限更为模糊;研究所使用样本和实验设计存在限制;实务中投资者使用的企业社会责任相关信息来源的多样性问题等,都是值得未来研究探讨的。