导读

作为公司治理中的一个重要层面,机构持股对于企业社会责任具有一定程度的影响。文章利用美国Russell3000数据,对上述命题进行解答。

原文:Chen T , Dong H , Lin C . Institutional Shareholders and Corporate Social Responsibility[J]. Journal of Financial Economics, 2019.

一、研究背景

可持续责任投资(Sustainable and Responsible Investment,SRI)成为资本市场投资决策的潮流所向。根据可持续责任投资论坛(SIF)的2014年度报告,美国SRI资产达到6.57万亿美元,与1995年相比,2014年的SRI增加了10倍。为满足可持续投资者的需求,越来越多的机构投资者在资本配置加入环境、社会和治理(ESG)成分。目前,学术界对于机构持股对企业CSR的影响持有不同看法。Hong和Kacperczyk(2009)认为养老基金机构投资者可能不会持有“罪恶股票”。Fernand等(2010)发现,机构投资者倾向于投资中立企业,而较少投资绿色企业和污染企业。Chava(2014)发现,机构持股与环境问题负相关。Fernand等(2010)和Chava(2014)的研究只关注了CSR中的环境因素。

二、研究问题

三、研究设计

文章以2003-2006年美国Russell3000企业为研究对象,样本有9975个观测值。CSR评级数据来源于MSCI ESG Stats数据库。该数据库包含了Russell3000美国企业在环境、社会和治理的年度评分。机构持股数据来源于 Spectrum Institutional 13(F) fillings。

为考察机构持股对CSR的影响,文章两阶段最小二乘回归模型(2SLS)设定如下:

其中,Yit代表被解释变量,CSR评分,评分数据来源于MSCI ESG Stats数据库,该数据库包含企业在环境、社会和治理三个维度的年度评分。数据库将这三个维度细分为13个类别,本文选择13个中的社区、多样性、员工关系、环境和产品5个类别进行研究。本文对社区、多样性、员工关系、环境和产品以优势和劣势的多少进行汇总,具体包括如下衡量方式:①CSR=优势评分汇总-劣势评分汇总;②CSR Strengths:优势评分汇总,;③CSR Concerns:劣势评分汇总。IO为解释变量,机构持股,公司机构持股者持股比例。Dit为机构持股的工具变量,Russell2000指数,若公司进入Russell2000指数则为1,即公司排名范围是1001-3000,否则为0。Russell2000指数是由罗素3000指数中市值最小的2000支股票构成。Russell2000指数之所以能够作为机构持股的工具变量,一方面是因为Russell2000指数为小企业股价表现最佳的衡量工具之一,是美国市场被机构投资者关注的指数,从而与机构持股相关,满足有效工具变量的相关性假定。另一方面,Russell2000指数的排名与企业实际市值相关,与企业特征和决策无关,比如,5月31号某企业市值排名1000,而6月1号可能排名1001,因此Russell2000指数满足有效工具变量的外生性假定。

四、实证检验

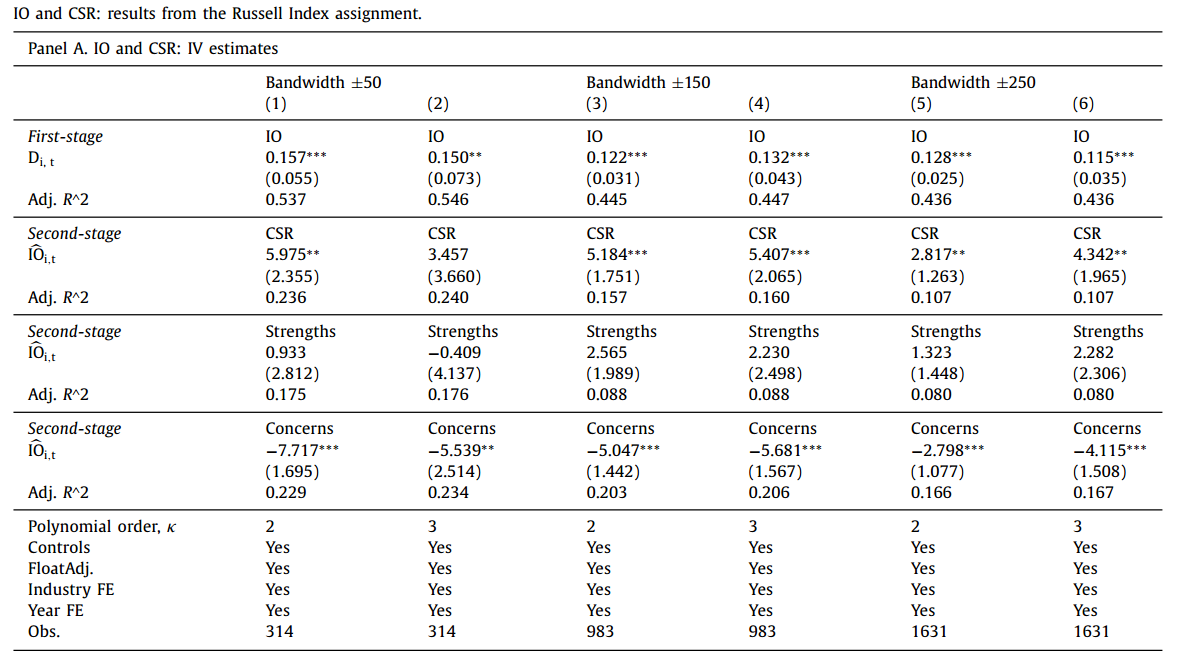

首先,文章检验了机构持股是否影响CSR。表1报告了模型(1)和(2)的回归结果。结果发现机构持股比上升会显著提高CSR评分,而机构持股与CSR优势评分没有显著关系,机构持股与CSR劣势评分显著负相关。

表1 机构持股与CSR

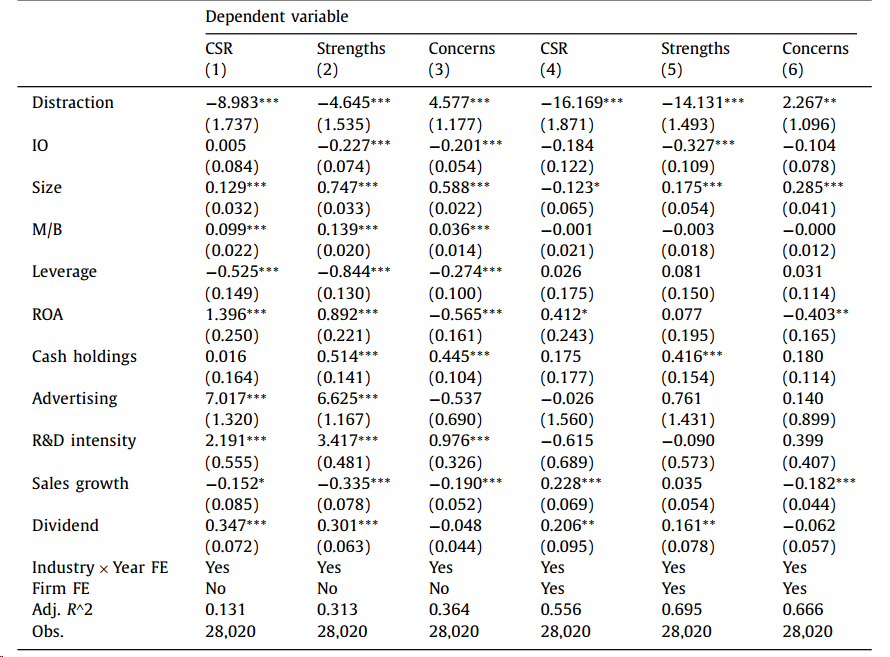

接着,文章检验了股东注意力分散对CSR的影响。表2列示了回归结果,其中,Distraction的计算方法参考Kempf et al. (2017)的研究。股东注意力分散与CSR评分、CSR优势评分显著负相关,股东注意力分散与CSR劣势评分显著正相关。

表2 股东注意力分散与CSR

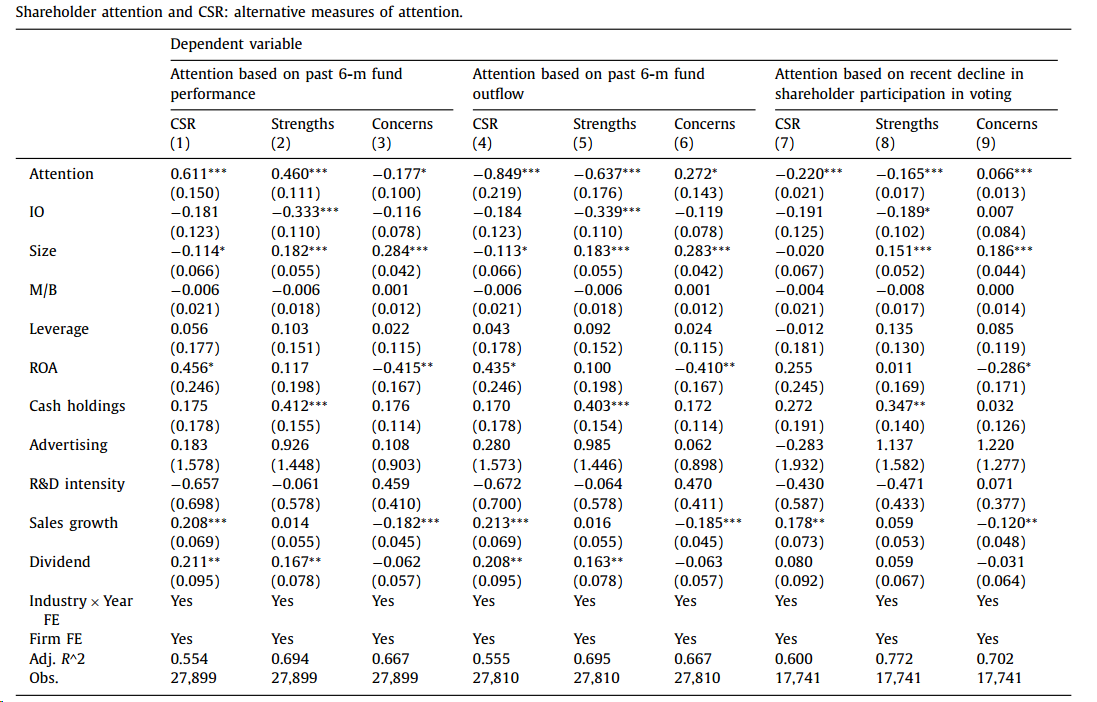

接着,文章检验了股东关注对CSR的影响。表3报告了回归结果,其中,股东关注包括三种衡量方式:①Attention based on past six-m fund performance:持有公司股票的机构投资者过去六个月的加权平均收益,指标越大,关注度越高;②Attention based on past six-m fund outflow:过去六个月的加权基金流量,指标越大,关注度越低;③Attention based on recent decline in shareholder participation in voting不参加股东大会次数占股东大会总次数比例,指标越大,关注度越低。结果表明,无论选取何种度量指标,股东关注都在1%的显著性水平上增加了CSR评分和CSR优势评分,同时,股东关注显著降低CSR劣势评分。

表3 股东关注与CSR

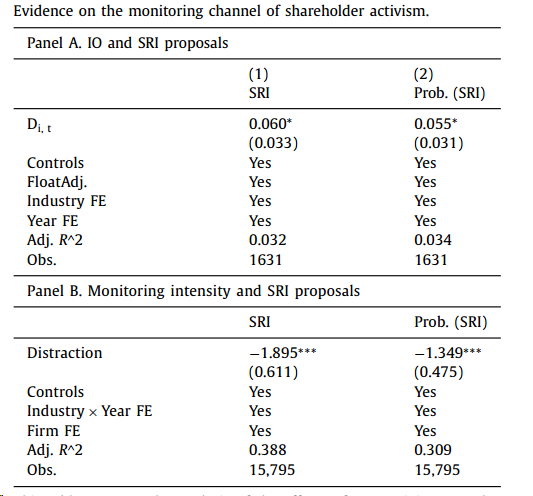

最后,文章研究了机构持股影响CSR的传导机制。结果表明,机构持股在10%的显著水平上增加了可持续发展提案。结果见表4。

表4 可持续发展的提案:监督机制

五、研究结论

本文验证了机构持股与CSR的关系。研究发现,机构持股与CSR显著正相关。进一步分析表明,机构持股比例越高,企业的可持续发展提案越多。

本文的主要贡献在于:第一,丰富了机构持股对CSR影响研究的文献。以往的研究表明CSR会影响机构持股,不多的几份研究关注机构持股对CSR的影响方面。本文将Russell2000作为机构持股的工具变量,以缓解潜在的内生性问题。第二,拓展了公司特征对CSR的影响,研究表明机构持股与CSR优势显著正相关。第三,提供了机构持股影响公司决策的经验证据,以往关于机构持股对公司决策影响的研究只包括高管薪酬、并购等。