导读

在企业社会责任的策源地——美国,将企业的社会责任措施合并在财务报表中披露的行为不但逐渐成为一种时尚,而且受到了政府和其他组织的鼓励和倡导。然而,这种社会责任措施披露方式真的更为有效吗?来自Contemporary Accounting Research的一篇文章对此进行了探讨,并得出了令人惊奇的结论。

原文:Anthony C B, Kevin E G, Jeremy B L. The Influence of Corporate Social Responsibility Measures on Investors’ Judgments when Integrated in a Financial Report versus Presented in a Separate Report[J]. Contemporary Accounting Research, forthcoming.

一、研究背景

自诞生以来,企业社会责任报告就在政府监管和企业选择相互作用的动态过程中不断发展。

如Bartels和Fogelberg(2016)所述,全球大多数企业可持续发展报告是政府监管的产物。而对于企业社会责任报告,金融市场和证券交易所的监管部门通常会要求企业披露社会责任信息。另一方面,尽管受到监管部门的规制,企业在披露企业社会责任信息方面仍然具有相当的自主裁量权。例如,公司可以选择将企业社会责任活动纳入其年度报告,也可以选择将其单独编制报告。在这种背景下,毕马威针对对企业社会责任报告的披露方式展开了调查。调查结果显示,尽管多数公司仍然选择在单独的报告中披露企业社会责任信息(Ballou et al. 2012),由于合并报告能够提高组织流程的可理解性、使管理层更注重组织的长期发展、以及更好地为利益相关者提供衡量标准(IIRC,2013),将企业社会责任信息纳入其年度报告的方式受到了越来越多公司的青睐(Kolk et al. 2005;KPMG 2008,2011,2017;Bartels and Fogelberg,2016)。

然而,对于这种趋势,一些学者提出了不同的观点,其理由如下:首先,相对于财务行为,企业社会责任行为往往更能唤起人们的情感,因为它们往往更生动、更具形象性(Elliott et al,2014);其次,企业社会责任行为可以引发对管理价值观的感知(Brown-Liburd et al,2016),从而为投资者判断引入一个独特的信息输入维度:社会责任维度。

认知心理学的研究表明,除非有足够强的冲击导致个体转向多维视角(Spalding and Murphy,1996;Hamilton,Vohs,Sellier and Meyvis,2011),否则个体更倾向于使用一维视角来处理信息(Spalding and Murphy 1996)。因此,无论信息数量有多少,只要它们被认为是属于单一维度时,决策者将采取一维的视角处理它们(Spalding and Murphy,1996)。但是,在决策者沿着单一维度批量处理信息时,如果受到多维冲击,其多维视角将被唤起,并且,被唤起多维视角的决策者会以自身习惯对所接触到的信息进行心理排序(Medin,Wattenmaker and Hampson,1987;Spalding and Murphy,1996)。例如,在接触到一份财务报告时,投资者习惯以财务视角审视报告,但在接下来看到一份社会责任报告时,投资者的“社会责任视角审视”可能会被唤起,从而使投资者的投资决策受到影响。

据此,作者预测,相对于同财务报告合并,企业单独披露社会责任报告对投资者的影响更大。

二、研究假设

假设1:在CSR信息单独列报而非整合入财务报表时,CSR措施对投资者的投资意愿有更强的影响;

假设2:在投资者明显被暗示了相反维度的情况下,CSR措施是否单独列报对投资者的投资意愿影响较小。

三、研究设计

研究进行了主实验和补充实验,在主实验中,部分组别被要求进行了用于构建特定维度视角无关任务,详情如下:

1.被试对象:AMT公司的员工,主实验为213,有效数196;补充实验为200,有效数143。两组员工不重复使用。

2.被试对象情况:平均年龄33/35,男性比例59.2%/60.1%,受过高等教育比例88.3%/89.5%,修过会计课程比例1.6%/1.7%,修过金融课程比例1.6%/1.4%,有股票估价经验76.5%/81.8%,有股票投资经历比例56.6%/56.6%,计划投资股票比例69.9%/72.7%。

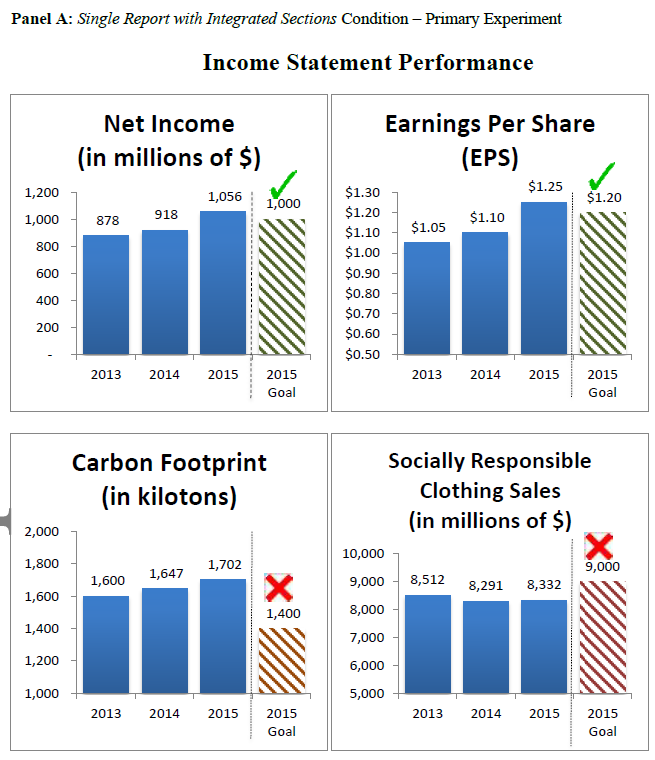

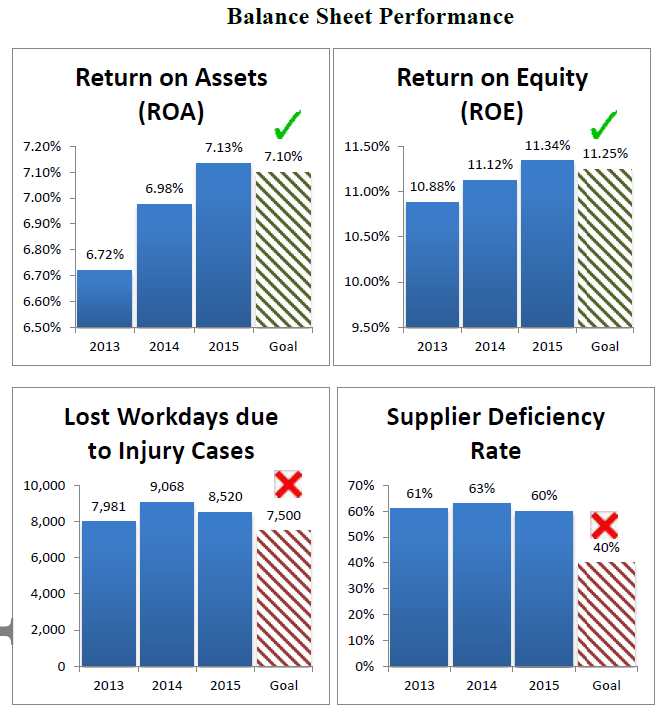

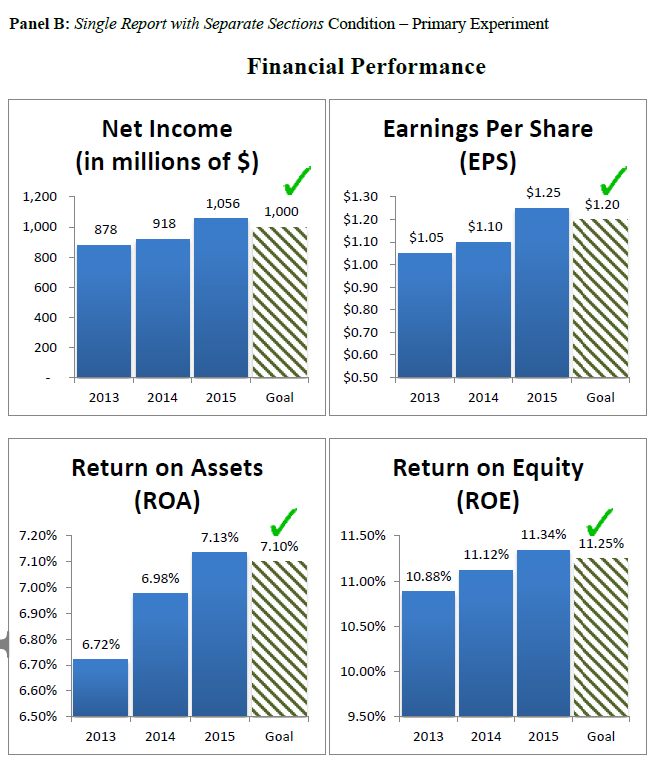

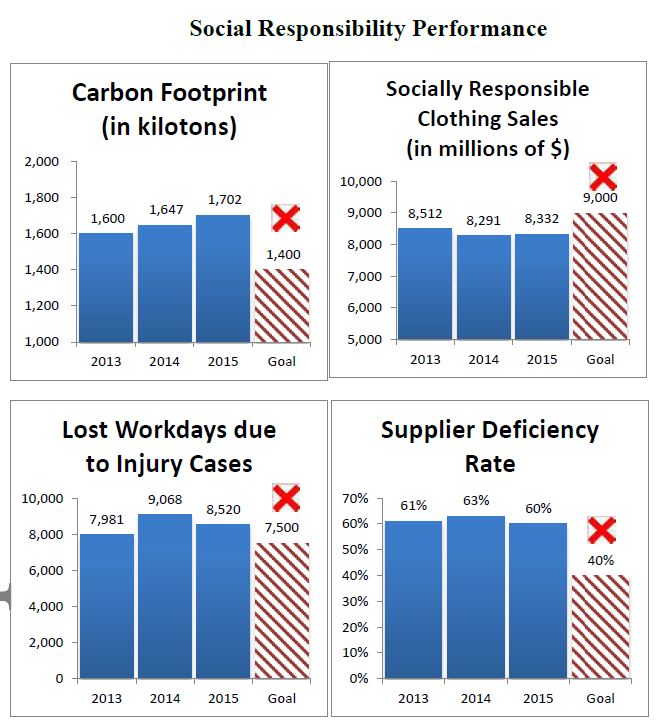

3.报告类型:合并报告混列财务信息和CSR信息;合并报告分列财务信息和CSR信息;分离报告。

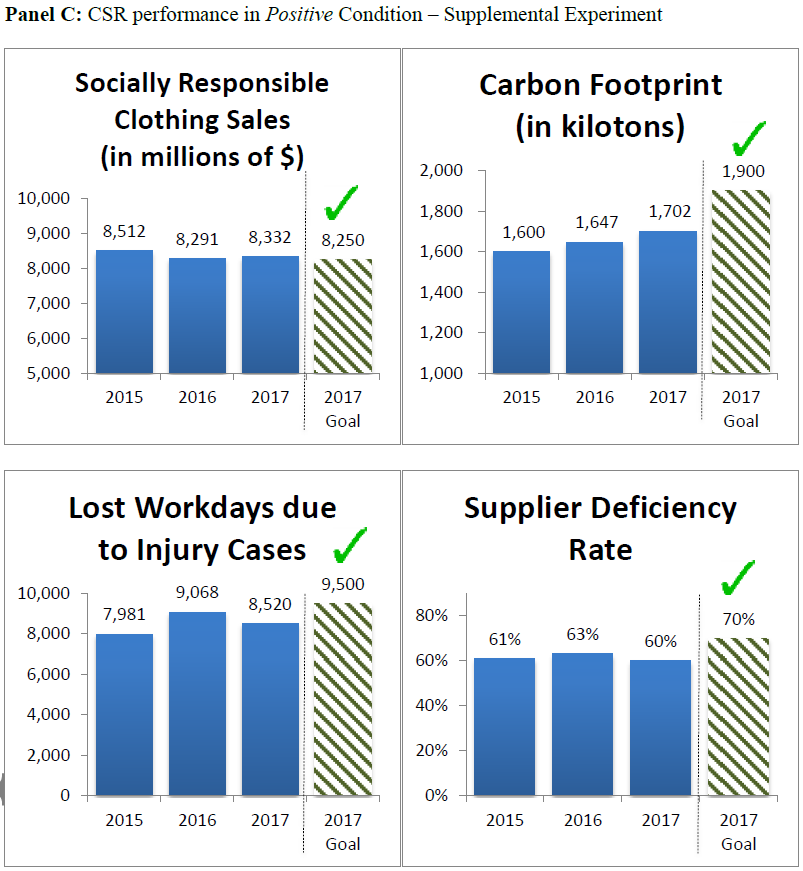

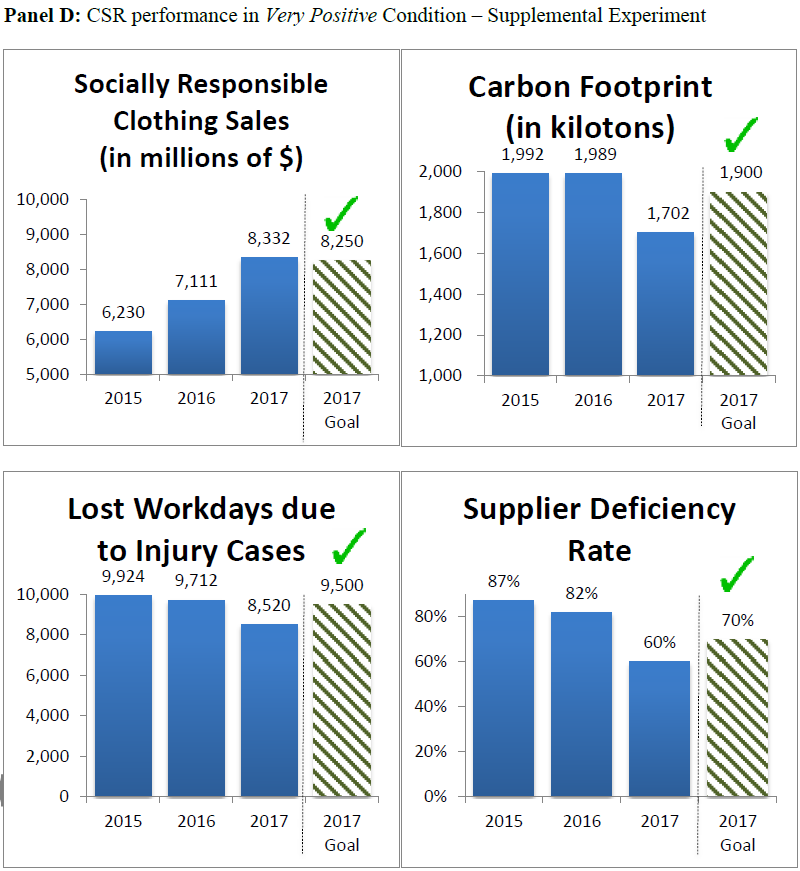

4.实验所用报告情况:主实验企业的财报表现好,CSR表现坏。补充实验企业的财报表现好,CSR表现好,以解决负面信息的影响力强于同幅度正面信息的问题。

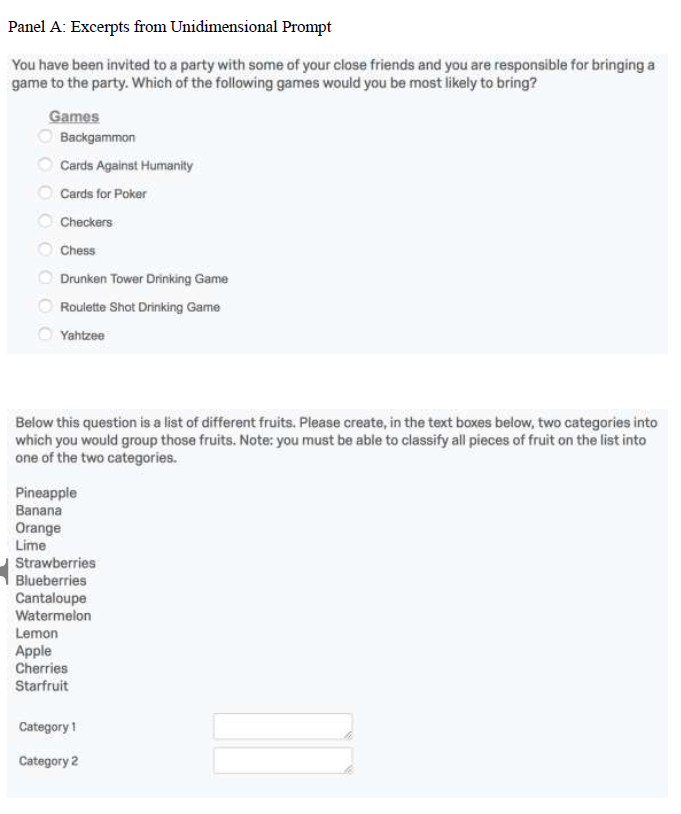

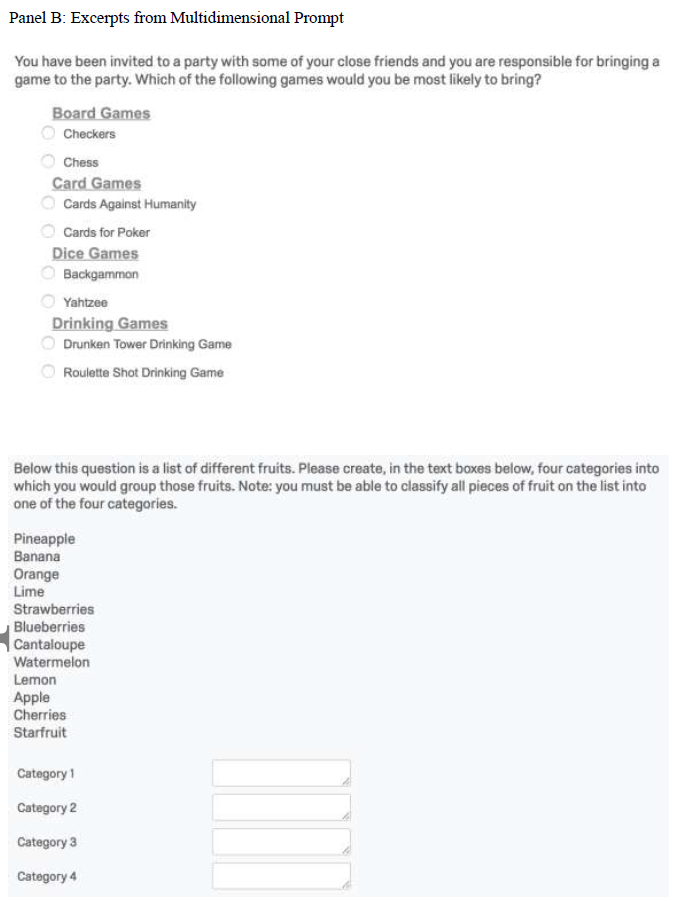

5.无关任务(用于更可靠地引导一维视角和多维视角建立):选游戏,选电影,选水果,构建不同维度要求不同。

6.实验流程:(完成任务并)读完报告后,被试对象被要求给出“0-7的投资意愿”和“0-100的被CSR措施影响程度”。

四、实证结果

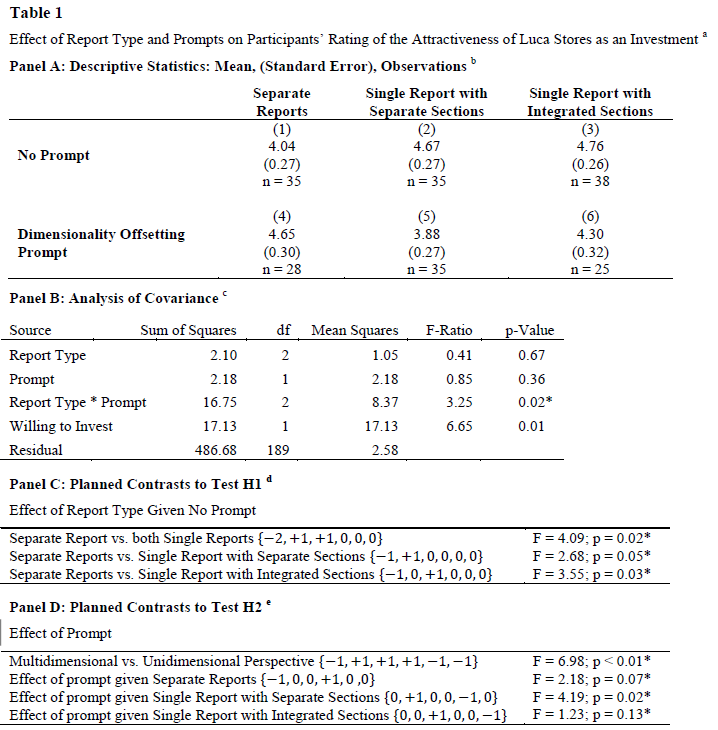

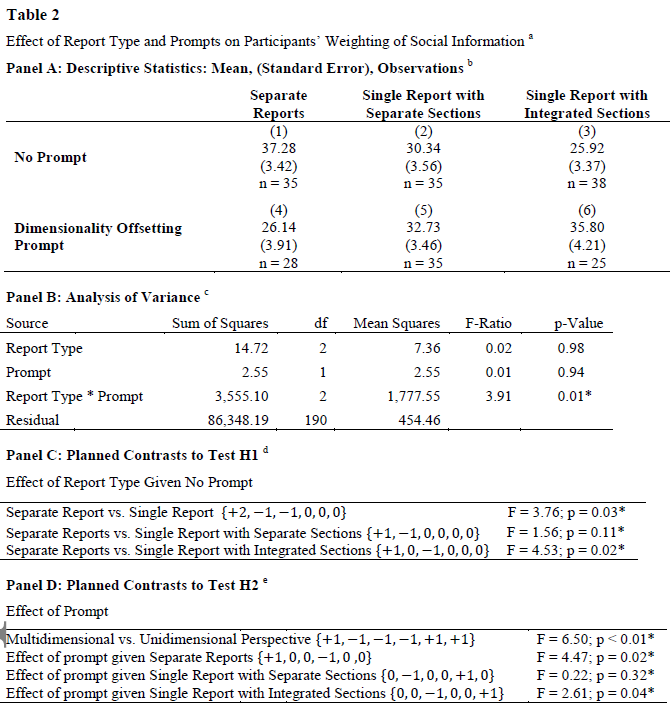

表1和表2分别以“投资吸引力”和“受社会信息影响程度”为观测变量,报告类型为控制变量,表1还以“投资意愿”为协变量,进行了描述性统计、(协)方差分析和计划比较。从两表的Panel C可以看出,企业单独披露社会责任报告对“投资吸引力”和“受社会信息影响程度”的影响较两种合并报告所产生的影响更大,假设1得到验证。两表的Panel D则展示了在投资者的审视维度被刻意引导的情况下的结果,可以看出,在投资者的审视维度被预先设立的情况下,企业社会责任信息的报告方式对观测变量的影响没有显著差异,假设2得到验证。

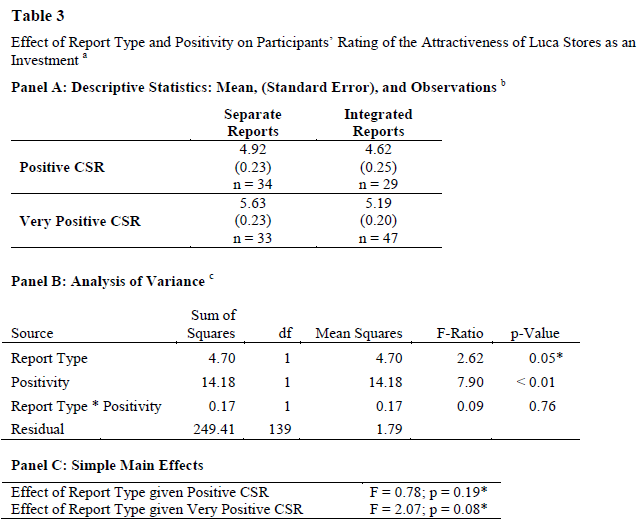

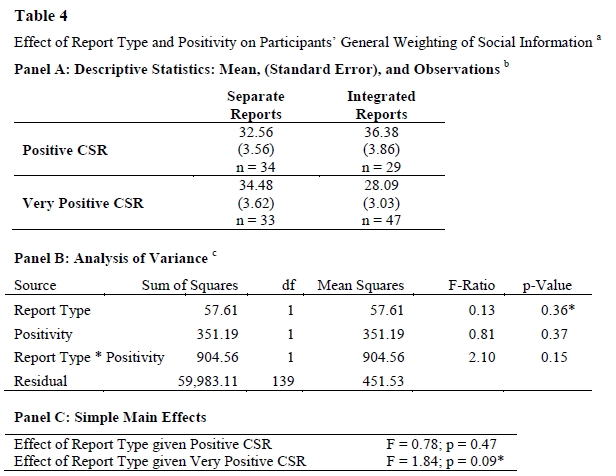

为了解决负面信息的影响力强于同幅度正面信息的问题,本文进行了补充实验,将企业社会责任信息差异化为“好”和“非常好”,以确保主实验对假设1检验结果的可靠性。从表3和表4的Panel C可以看出,“非常好”的企业社会责任对“投资吸引力”和“受社会信息影响程度”的影响更大,证明主实验针对假设1的检验结果是可靠的。

五、研究结论

研究发现:(1)相对于在单独的报告中披露社会责任信息的方式,企业将社会责任信息并入年报的方式会削弱投资者对社会责任信息的反应,进而削弱社会责任信息对投资者的投资意愿的影响;(2)在不同的披露方式下,同样程度的企业社会责任行为对投资者投资意愿的影响存在差异;(3)多维视角的引入可以对社会责任行为的投资者的投资意愿产生不同的影响。

但是,作者也承认,本文的研究对实务的指导作用是受到限制的。因为在单独披露社会责任报告的情况下,投资者在做出投资决策时可能根本不会去专门搜索和阅读企业社会责任报告。尽管如此,本文的贡献依旧是突出的:至少,本文对包含社会责任信息的年度报告的内容编排提供了指导。