导读

在CSR领域是否也存在同伴效应?那么其内在机制是什么?本文利用股东环境提案的表决投票的特殊数据和场景,采用RDD(断点回归)的方法对这一问题进行了回答。

原文:Cao J, Liang H, Zhan X. Peer effects of corporate social responsibility. Management Science, 2019.

一、研究背景

现有研究已经探讨了同行效应(Peer Effect)对个人和家庭财务决策的影响(Kaustia and Knüpfer 2012, Bursztyn et al. 2014, Georgarakos et al. 2014, Agarwal et al. 2016, Agarwal et al. 2017, Bailey et al. 2018),也有学者发现企业管理领域也存在大量的同伴效应,如资本结构、现金持有、投资决策、股利政策等(Leary and Roberts, 2014; Hoberg et al., 2014; Foucault and Fresard, 2014; Dessaint et al., 2018; Kaustia and Rantala, 2015; Grennan, 2018)。然而,尽管在各种企业活动中都验证了同伴效应,但一个重要的话题还尚未涉及到——企业社会责任(CSR)。在CSR领域是否也存在同伴效应?那么其内在机制是什么?本文利用股东环境提案的表决投票的特殊数据和场景,采用RDD(断点回归)的方法对这一问题进行了回答。

二、研究设计

本文使用非参数的局部线性估计的方法,借鉴了Imbens and Kalyanaraman (2012)最优带宽选择方法,采用模型进行估计:

本文的被解释变量为同伴公司t+1年的CSR得分,CSR得分为调整后的企业KLD数据;Pass是虚拟变量,如果股东环境提案的投票表决权大超过50%,定义为1,反之为零;X为CSR提案投票的比例。根据研究设计,本文主要关注的系数。

三、研究结果

(一)RDD基本假设的检验

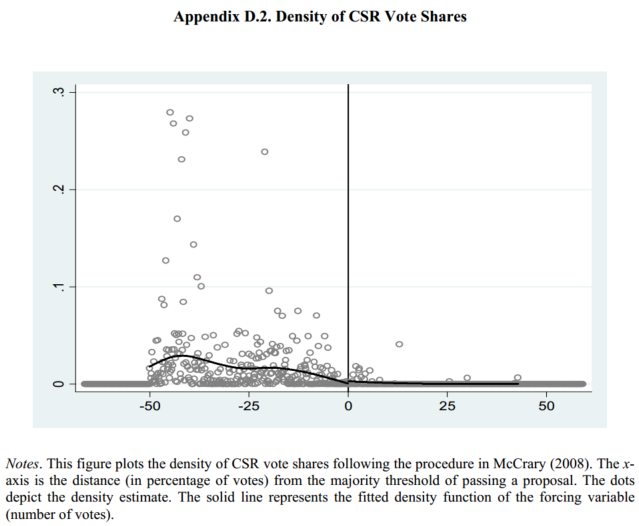

图中表示的股东投票分布的连续性检验,借鉴McCrary(2008)的方法,本文检验了密度函数在阈值附近的连续性。可以看出,股东投票的密度函数是平滑的,p值为0.1556,通过了连续性检验。

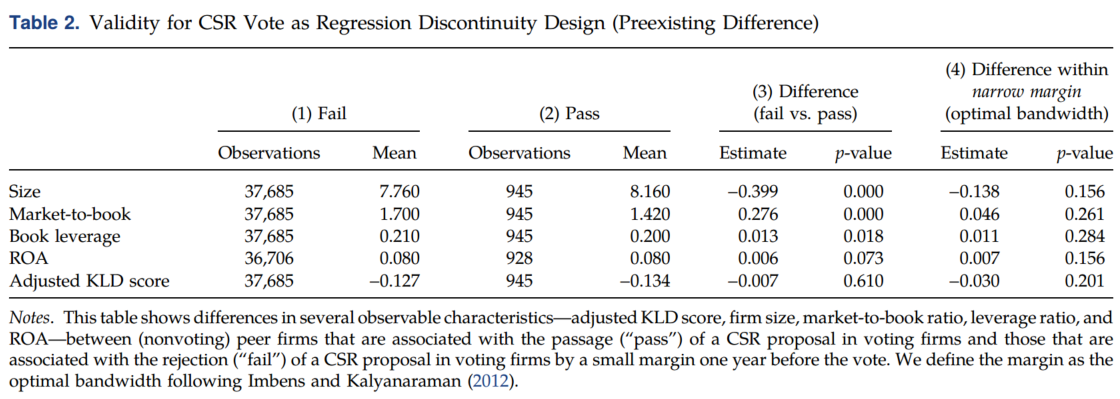

表2列示了企业的差异性检验。本文比较了通过CSR提案和未通过CSR提案的公司的规模(Size)、市账比(Market-to-book)、资产负债率(Book leverage)、盈利能力(ROA)、CSR得分(Adjusted KLD score)。本文发现在全样本中,两组存在一定的差异。但在第(4)列最优带宽中,p值均超过0.1,表明通过CSR提案和未通过CSR提案的公司之间并不存在系统性的差异。

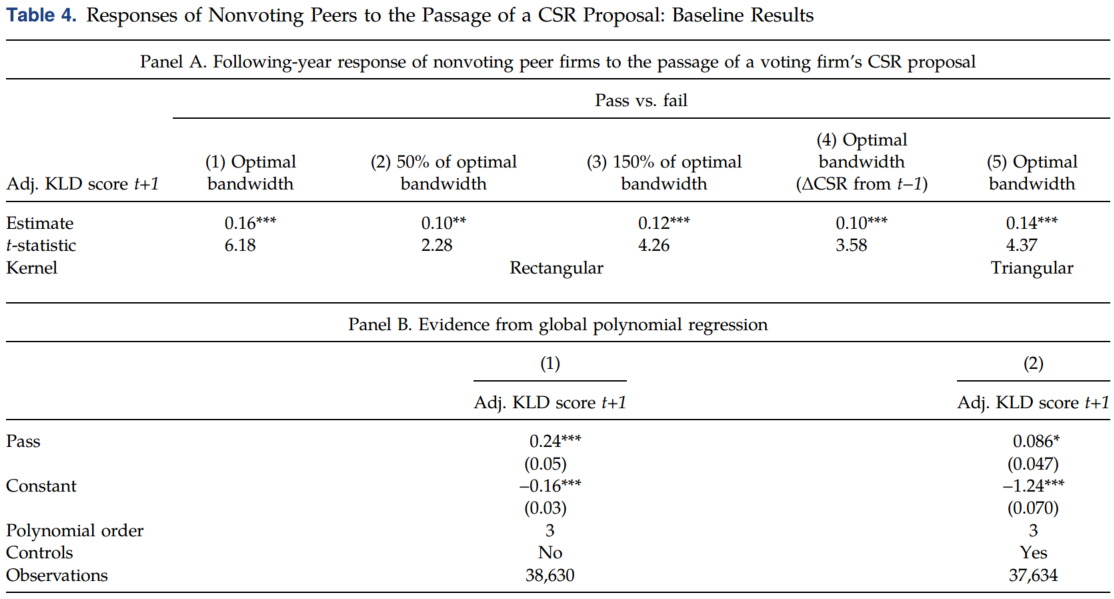

表4中的估计系数均显著为正,并且在替换不同带宽和估计方法后,结果仍然存在。验证了CSR同行效应的存在。这表明,当一个公司勉强通过CSR提案时,同伴公司下一年的CSR会有显著改善。Panel B采用了多项式序列模型的估计方法,结论未发生变化。

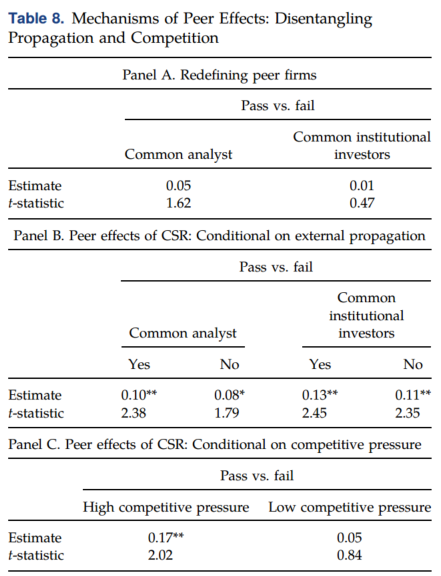

本文进一步考察了其内在机制,同伴企业的CSR的改善可能有如下两种情形:第一,由于拥有共同的分析师或机构投资投资者,可能是由于共同的外部第三方中介导致企业CSR行为变化;第二,企业将CSR作为一种战略行为实施,从而获得竞争优势。表8的结果表明,同伴企业的CSR行为是企业的战略行为,而并不是由第三方机构引起的。

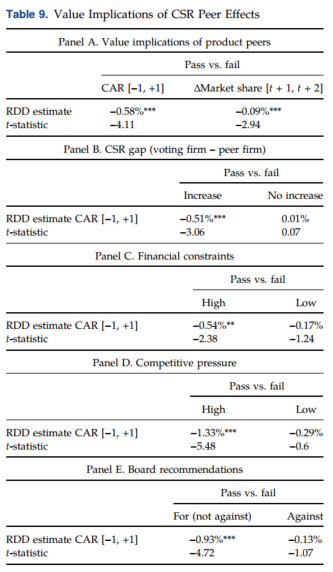

最后,本文检验了企业CSR股东表决议案的通过对企业是否存在价值效应。表9的结果表明,如果一个企业勉强通过了CSR议案,那么其同伴公司的市场反应为负数,并且下一年的市场份也有所减少,这种结果对于CSR得分差距大、存在融资约束、存在竞争压力以及获得董事会支持时,效果更显著。进一步支持了同伴采取CSR是一种战略行为的假说。

四、研究结论

本文股东提案投票的独特数据,使用了RDD的方法检验了CSR的同伴效应。本文研究发现企业的股东CSR提案勉强通过和勉强不通过对于同伴公司在未来CSR得分上差别为0.16,且对于实际执行的提案,效果更明显。本文进一步发现这一作用效果并不是由于金融中介的传播所致,而是企业的一种战略行为。最后,本文研究发现CSR的表决议案的通过对同伴公司产生了负面的影响。

综上,本文验证了CSR领域中的同伴效应。