导读

控制权是否影响公司可持续?公司治理是否正向影响家族企业的环境绩效?文章利用国际数据,对上述问题进行解答。

原文:Alexander Dyck, Karl V. Lins, Lukas Roth, et al. Control Rights and Corporate Sustainability Around the World. SSRN working paper,2018.

一、研究背景

长期以来,投资者越来越关注企业在绿色环保、履行社会责任方面的绩效。从公司治理对企业社会责任影响相关研究成果看,学者们发现机构投资者推动企业社会责任(Dyck, Lins, Roth and Wagner, 2018),而代理问题抑制企业社会责任(Krueger and Ferrell, 2015;Liang and Renneboog, 2016)。但上述研究较少关注家族控制权和具体公司治理机制对社会责任的影响,成为相关研究的遗憾。为弥补已有研究不足,本文采用跨国数据,对家族企业的环境绩效进行实证检验。

二、研究问题

控制权与环境绩效的关系。

三、文献综述

控制权与环境绩效的关系存在两种相反观点,一方面,假设内部人的短期行为可以忽略不计,内部人比外部人更加重视非金钱利益,内部人将选择比外界所希望的更高水平的环保表现。在这种情况下,增加外部人的控制权将降低环境绩效。另一方面,内部人基于自身利益偏好进行非效率投资以获取短期业绩进而获取短期的职业声誉和未来薪酬(Stein, 1989),在这种情况下,增加外部人控制权可以降低内部人的短期行为,从而提高环境绩效。

四、研究设计

Log(Scoreit)=α+β′Xit-1+γ′Yit-1+Λ+εit (1)

Log(Scoreit)=α+β1Familyit-1+β2Govit-1+β3Familyit-1×Govit-1+γ′Yit-1+Λ+εit(2)

文章以2004-2015年41个国家,3487家非美国企业为研究对象,样本有23914个观测值。

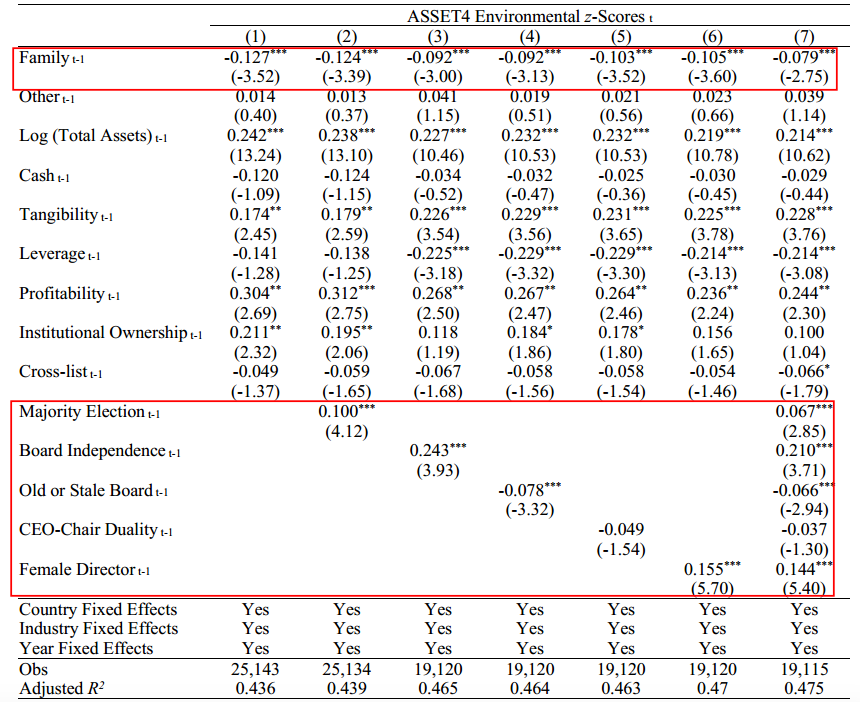

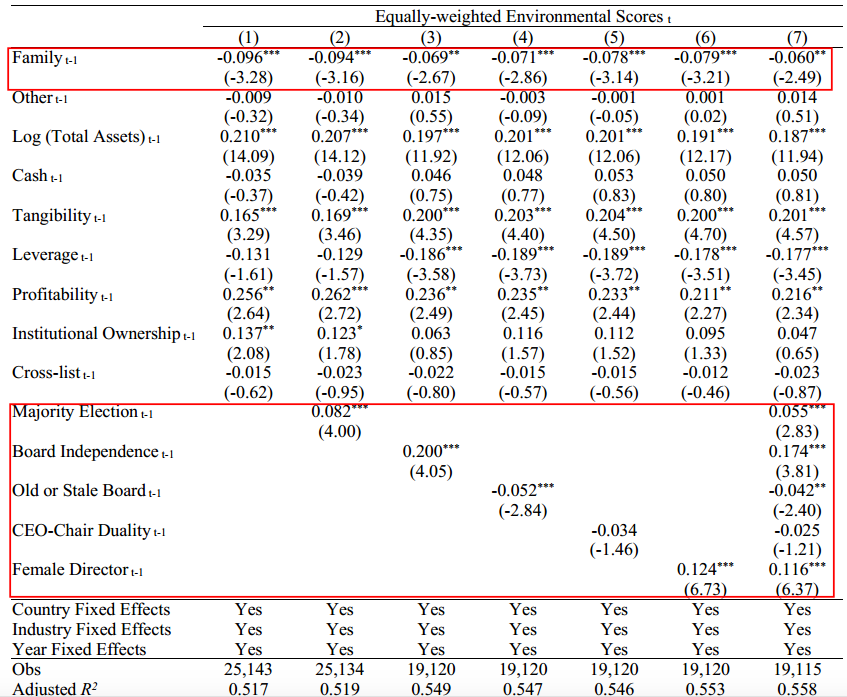

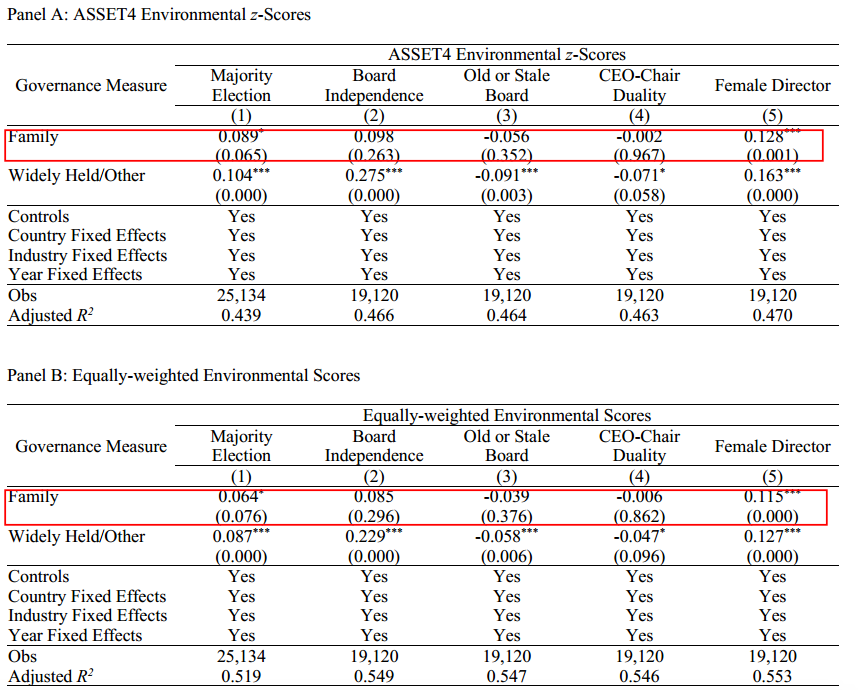

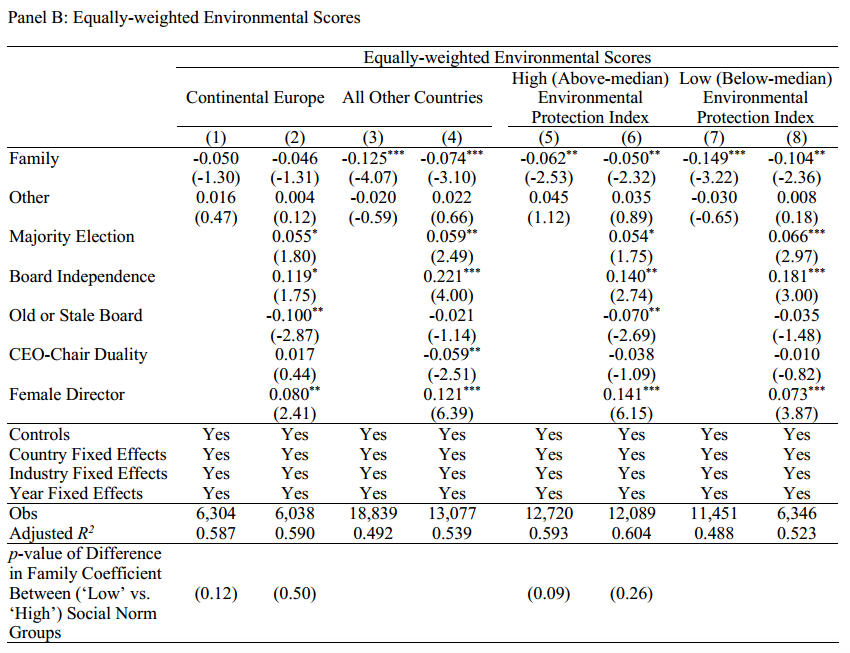

文章的被解释变量为企业环境绩效,具体包括如下两种衡量方式:①Equally-weighted Environmental Scores:根据ASSET4数据库中环境绩效的各个细分项目加权计算的Environmental Scores。首先为所有细分项目构建一个对应的得分变量,用以区分企业在该细分项目的表现。然后将环境绩效的3个项目和社会绩效的7个项目得分加总。②ASSET4 Environmental z-scores:ASSET4数据库提供的环境绩效得分。解释变量为模型(1)的X为虚拟变量,若为家族企业,定义为1,否则为0;模型(2)的Gov为公司治理变量:①多数投票制(Majority Election),若采取多数投票制则为1,否则为0;②独立董事(Board Independence),独立董事占董事会比例;③年龄或任期(Old or Stale Board),若董事会中至少20%的年龄高于70岁或50%的任期超过9年则为1,否则为0;④两职合一(CEO-Chair Duality),若CEO和董事长由同一人担任则为1,否则为0;⑤女性董事(Female Director),若董事会中至少有一名女性董事则为1,否则为0。

五、实证检验

首先本文检验了控制权是否影响环境绩效。结果发现家族企业环境绩效低于其他企业。

然后,文章检验了公司治理机制对家族企业环境绩效的影响。结果表明,多数投票和女性董事对家族企业环境绩效有正向影响。

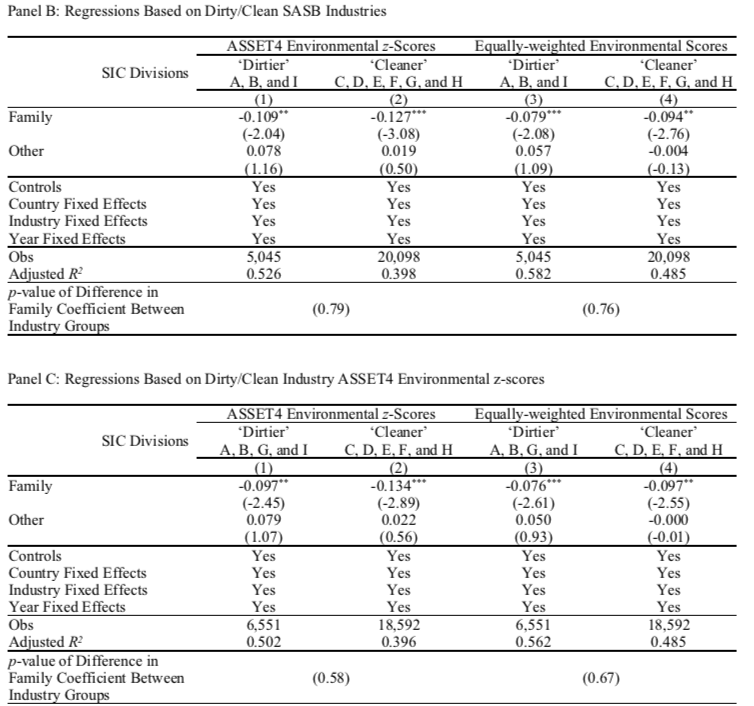

接着,由于控制权和环境绩效的关系存在自选择、遗漏变量等内生性问题。本文采用分组、增加控制变量、准自然实验分析两者之间的关系。具体地,(1)文章划分污染行业和清洁行业进行分析,结果发现没有显著性差异,表明不存在自选择问题;(2)模型中增加公司固定效应进行分析,得到相同结论。(3)文章将多数投票制度和女性董事作为准自然实验。报告的结果显示,文章的结论没有任何实质性变化。

最后,文章研究了社会规范水平高的国家,家族企业的环境绩效是否改善,有研究表明,欧洲大陆国家和环境保护指数高的国家的社会规范水平高于其他国家。结果发现,社会规范水平高的国家,家族企业环境绩效水平更高。

本文利用跨国数据检验了控制权与环境绩效的关系。研究发现,家族企业的环境绩效比其他企业低。进一步分析表明,多数投票和女性董事有助于改善家族企业的环境绩效。