导读

如何构造衡量投资者企业社会责任情绪的指标?企业如何应对投资者企业社会责任情绪?本期小编给大家分享会计学权威期刊The Accounting Review的最新文章,让我们从新的视角认识企业实施社会责任活动的动机。

原文:Naughton J P, Wang C, Yeung I. Investor Sentiment for Corporate Social Performance[J]. The Accounting Review, 2019, 94(4):401-420.

一、引言

既有研究已经证实了投资者企业社会责任(Corporate social responsibility,简称CSR)情绪对公司财务决策的影响,如股利支付(Baker and Wurgler,2004)、股票发行(Pagano et al.,1998)、投资行为(Gilchrist et al.,2005; Polk and Sapienza,2009)、股票分割(Baker et al. 2009)等。Investor Sentiment for CSR(下文统称投资者CSR情绪)对企业社会责任活动的影响十分重要,不仅可以影响资本的配置,而且可能避免潜在的经济损失。本文对投资者CSR情绪与企业社会责任活动之间的关系进行了探讨。

二、研究问题

投资者CSR情绪是否影响企业社会责任活动?如何影响企业社会责任活动。

三、研究设计

本文研究设计包括了三个部分:第一,阐述如何计算市场层面的社会责任溢价,并以此作为衡量企业社会责任活动相关的投资者CSR情绪;第二,使用段时间窗事件研究,计算当投资者CSR情绪高涨时期,企业社会责任活动公告的市场异常反应;第三,企业如何应对投资者CSR情绪?

四、实证结果

(一)投资者CSR情绪的衡量

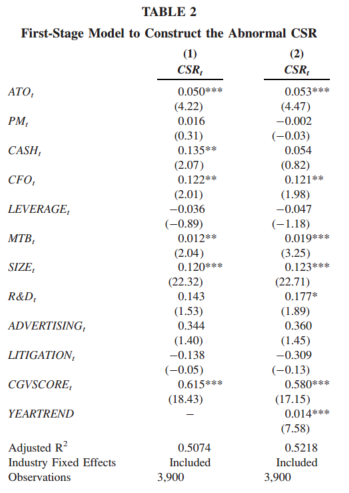

参考Baker and Wurgler(2004)和Polka and Sapienza(2009)的研究,以分年度计算的企业异常社会责任活动(回归模型残差)为基础,用最高五分之一分位数减去最低五分之一分位数并取自然对数,以此衡量市场的投资者CSR情绪。其中,CSR指标源自Thomson Reuters ASSET4 数据中的企业CSR得分。表2列示了计算模型的回归结果,以此计算获取模型残差。

(二)企业社会责任公告的市场异常反应

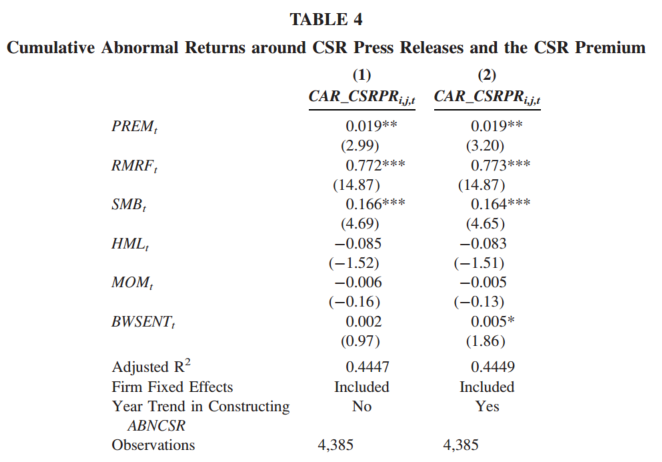

使用如下模进行验证,作者使用与社会责任活动相关的公告发布3天的异常收益作为被解释变量,以前述计算的投资者CSR情绪作为解释变量,具体如下:

![]()

表4列示了回归的结果,PREM系数显著为正,表明本文的投资者CSR情绪指标捕获了投资者偏好的一个独特的角度。本文还进行了两个稳健性检验:第一,使用企业非社会责任活动公告计算的CAR值回归,未发现前述结论;第二,考虑可能存在“动量效应(momentum effect)”,本文删除了动量最大的五分之一的公告,前述结论不变。

(三)企业对投资者CSR情绪的回应

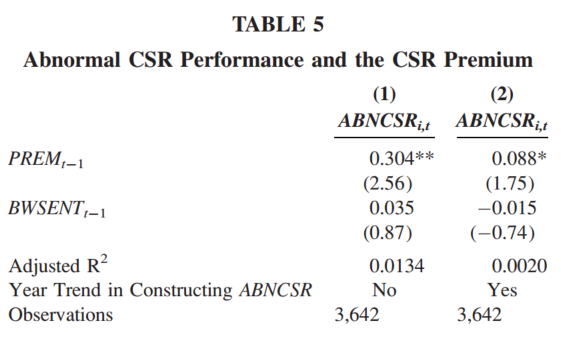

使用如下模型进行验证,作者使用企业异常社会责任作为被解释变量,以上一期的投资者CSR情绪作为解释变量,考察企业的社会责任行为的变化,具体如下:

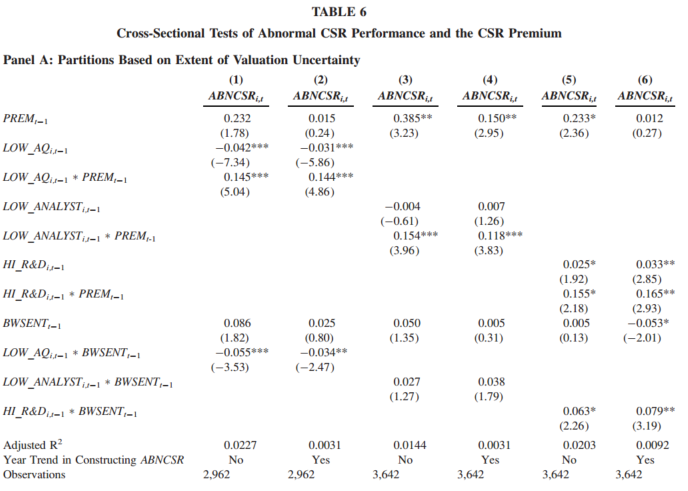

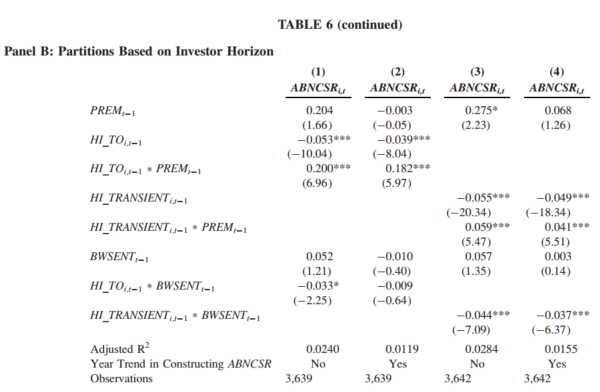

表5列示了回归的结果,PREM系数显著为正,表明企业采取了更多的社会责任活动来应对投资者CSR情绪。进一步通过两个横截面差异检验,表6的结果表明,当企业的盈余质量越低、分析师覆盖越少、拥有较高R&D投资时,企业为应对投资者CSR情绪采取的社会责任活动越多;当企业股票换手率越高、短期投资者持股时,企业为应对投资者CSR情绪采取的社会责任活动越多。

(四)进一步研究

本文还进行两个进一步检验:第一,市场层面的投资者CSR情绪与未来股票收益;第二,考虑存在特殊风险的企业以及被关注社会责任的机构投资者持股时,公司如何应对投资者CSR情绪。

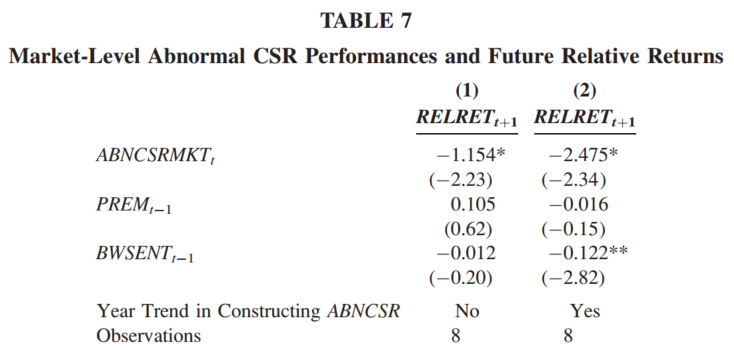

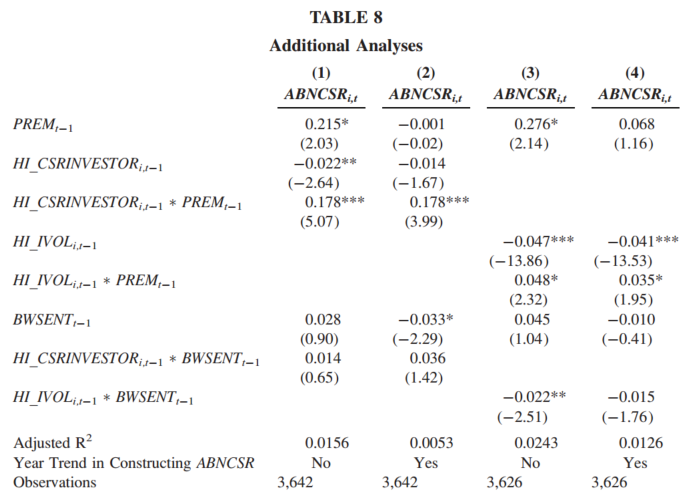

表7的结果表明,市场层面的投资者CSR情绪与未来的收益负相关,说明未来期间企业会回归基本价值,存在Reverse的现象。表8的结果发现,当企业存在特殊风险以及企业被关注社会责任的机构投资者持股时,公司更可能采取更多的社会责任活动以应对投资者CSR情绪。

五、研究结论

总体来讲,本文验证了并计量了投资者CSR情绪,而且发现企业为回应投资者CSR情绪采取推动社会责任的行动。本文的发现有重要的理论和实践意义:理论上,本文丰富了企业社会责任活动驱动因素和投资者CSR情绪经济后果的研究;实践中,在考虑股票短期价值时应当考虑投资者CSR情绪的影响。未来的研究可以考虑投资者CSR情绪对企业社会责任信息披露的影响。