导 读

人类社会的飞速进步促进了社会福祉的长足增长,但与此同时也给环境、就业、社会福利和产品等领域带来了难以忽视的消极影响。为了实现社会包容性发展和可持续发展,社会各经济主体应当提高对自身行为影响力的认识,停止“野蛮生长”,迈向可持续发展道路。

企业是社会经济发展的重要推动力之一,然而,在当前的信息结构和激励结构下,企业不仅难以识别其行为的影响力,更难以将该影响力引入自身决策过程。因此,全球指导小组(Global Steering Group,GSG)和影响力管理计划(Impact Management Project,IMP)联合哈佛商学院(Harvard Business School)提出了影响力加权账户倡议(Impact-Weighted Accounts Initiative),旨在帮助企业将自身行为的影响力引入决策过程,以实现社会包容性和可持续发展目标。

![]()

Impact-Weighted Financial Accounts:

The Missing Piece for an Impact Economy

影响力加权会计基础理论

一、文章内容

1. IWAI的内涵与目标

影响力加权账户(Impact-Weighted Accounts,IWA)是衡量企业对员工、客户、环境和其他社会主体的正面和负面影响力的财务报表行项目。

影响力加权账户倡议(IWAI)有多重目标。IWAI的总目标是促进社会包容性和可持续性发展。为了实现该目标,在企业层面,IWAI旨在推动企业设立影响力加权账户,衡量和货币化自身行为的影响力,并将其引入企业决策过程中。为此,IWAI最直接的目标就是制定可比的、可理解的、可加的、全面且适用于现有财务和业务分析工具的影响力计量和报告准则。

2. IWA的原理

2.1 理解IWA的原理需要把握的两个核心问题

(1)为什么实现社会可持续发展需要计量和报告企业的影响力?

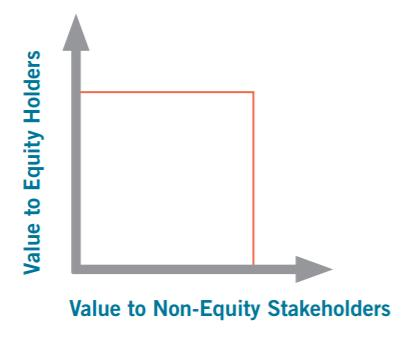

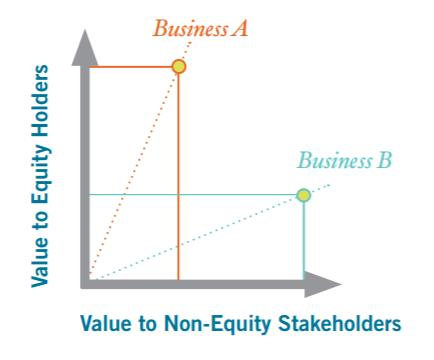

第一,如果缺乏计量和报告企业自身行为影响力的会计制度,那么企业股东可以通过剥削其他利益相关者实现自身财富增长。图一显示了一个符合社会可持续发展目标的企业如何在其股东和其他利益相关者之间分配价值。在两坐标轴采用相同价值计量单位的前提下,企业在其股东和利益相关者之间平等均匀地分配其所创造的价值。图二的Business A表明股东可以通过剥削其他利益相关者获得超额价值。如果缺少影响力计量和报告的会计制度,那么股东将不用为其剥削行为负责,这将激励股东加剧剥削行为,损害社会可持续发展能力。

图1 企业价值由所有利益相关者分享

图2 股东和其他利益相关者不均匀分享企业价值

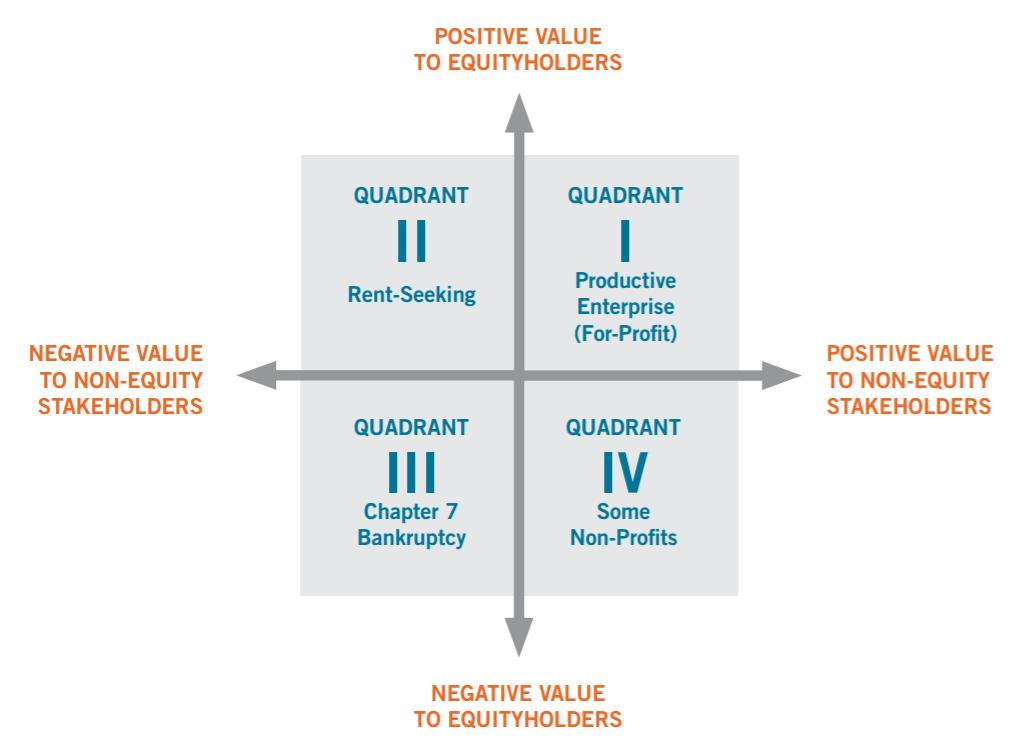

第二,如果缺乏计量和报告企业自身行为影响力的会计制度,那么企业股东可能采用“损人利己”的策略,从其他利益相关者处获得超额价值。图三在图一和图二的基础上,拓展出了企业价值创造的其他可能情形。图一和图二表明,企业能同时为其股东和其他利益相关者创造价值,而股东和其他利益相关者之间的矛盾点在于该价值的不均匀分配;图三则表明,企业无法同时为二者创造价值的情形同样存在。图三的第二象限显示了企业的“损人利己”策略,即公司无法同时为股东和其他利益相关者创造价值,股东通过抢夺其他利益相关者应得价值来实现自身财富的增长。如果缺乏影响力计量和报告的会计制度,将难以区分企业股东财富的增加究竟是由于企业“做大了价值蛋糕”,还是“在不变甚至缩小的价值蛋糕上,股东切走了更大的一块”。

图3 包容性利益相关者价值创造图

综上,如果不建立计量和报告企业影响力的会计制度,企业所有者就有动机和能力采取“剥削”策略和“损人利己”策略来获取不正当超额价值,导致企业创造的价值无法在社会上公平分配,损害社会可持续发展能力。因此,实现社会可持续发展目标的重要条件之一,就是建立影响力计量和报告的会计制度。

(2)为什么设立IWA能帮助将影响力纳入决策过程?

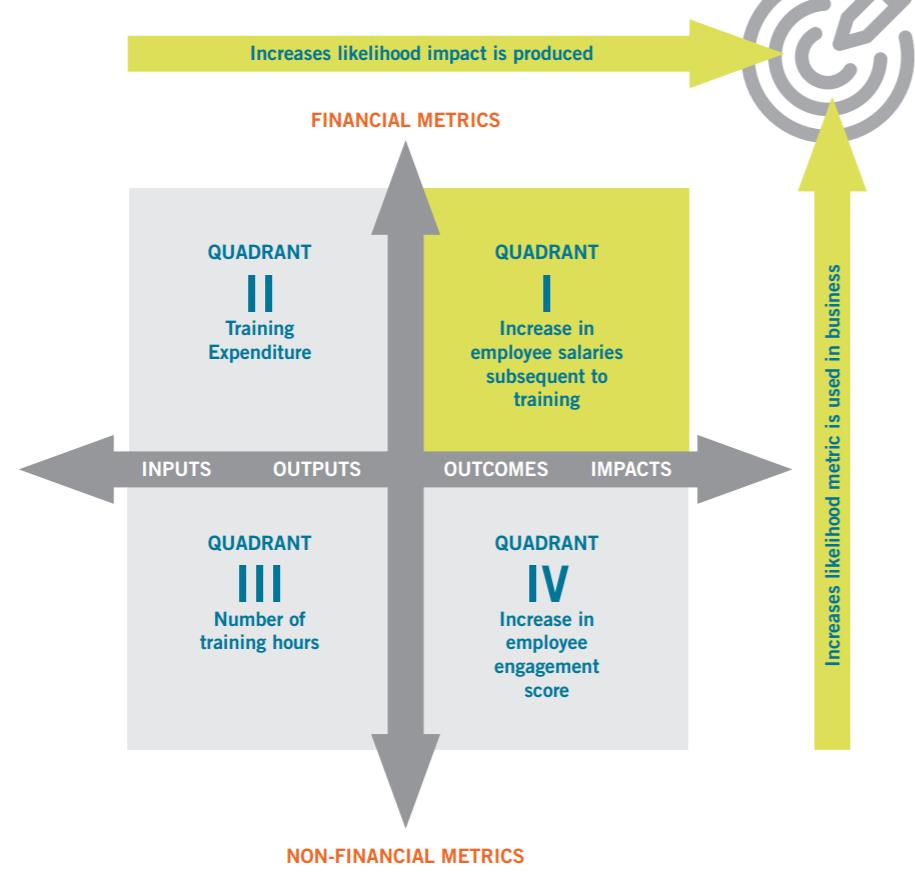

图四阐释了设立IWA为什么能帮助将影响力纳入决策过程。IWA有两项核心特征,第一,IWA的衡量对象是结果(outcomes)和影响力本身,而不是与影响力因果关系较弱的投入(inputs)和产出(outputs)。图四坐标系的X轴为一条因果价值链,其上显示的项目依次为投入、产出、结果和影响,各项目与影响力的因果关系逐渐增强,产生影响的可能性越大。因此,直接以结果和影响力为计量对象的IWA能更有效地帮助企业和投资者将影响力因素纳入自身决策过程。第二,IWA直接将影响力货币化为企业财务指标。图四坐标系Y轴的正方向表示财务指标,负方向表示非财务指标。相对于非财务指标,财务指标能更为直观的被投资者和企业领导者理解和使用。因此,设立IWA能更有效地辅助企业和投资者进行决策。

图4 IWA目标特征地图

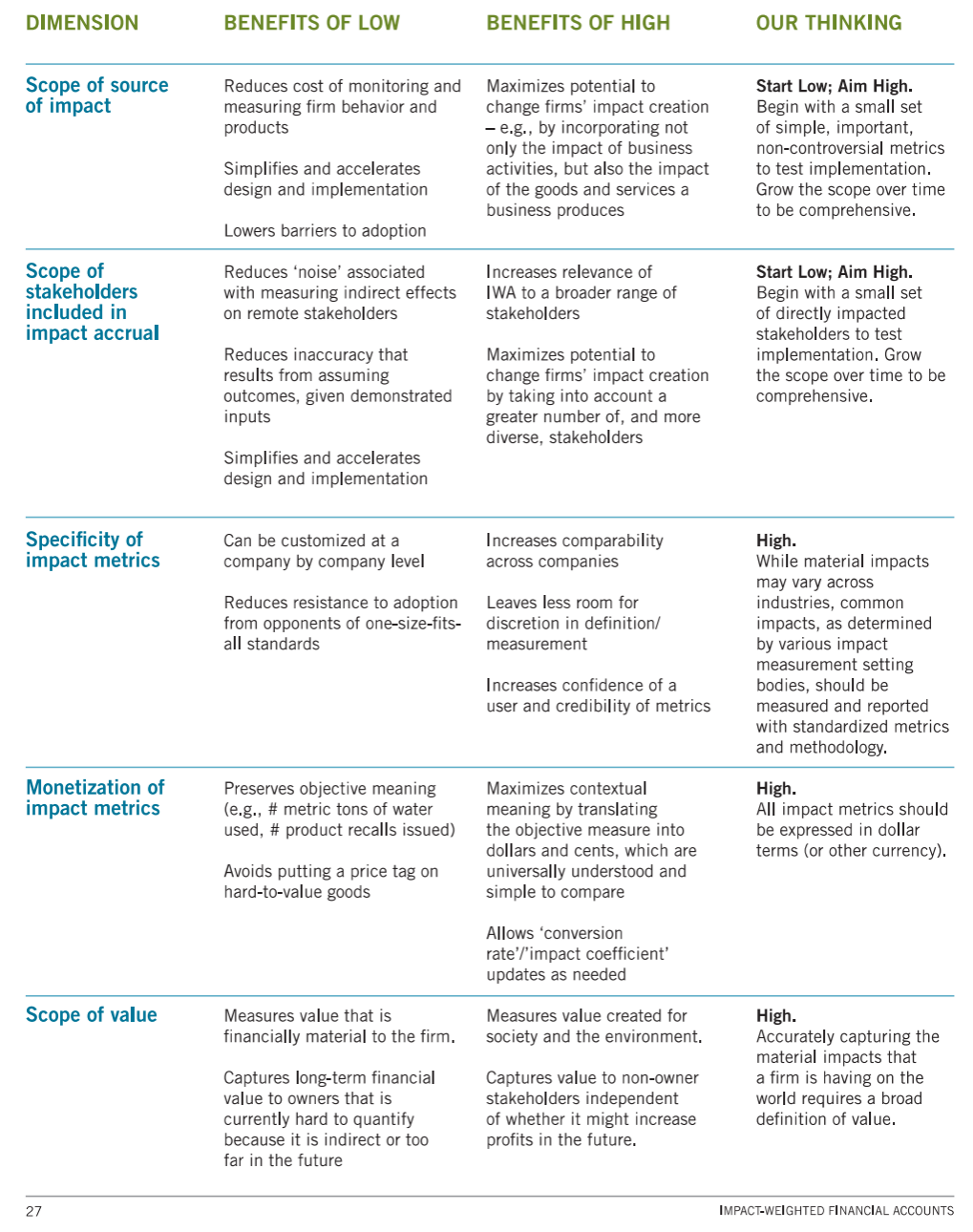

2.2 IWA计量和报告准则的指导性原则

图5 IWA计量和报告的五项指导性原则

为了更好地建立计量和报告影响力的会计制度,帮助企业设立IWA,IWAI提出了五条指导性原则:

第一,影响力来源范围(The scope of source of impact)应由小到大。在影响力计量报告准则推行伊始,应以小范围的简单且重要的非争议性影响力作为初始计量和报告的对象,以降低企业推行IWA的门槛,并初步测试实施效果。在推行后期,则应逐步扩大影响力来源范围,以求更加详尽地计量和报告企业行为的影响力。

第二,利益相关者范围(The scope of stakeholders)的选择也应由小到大。推行伊始,应先行选择小部分与企业关系最为密切的利益相关者,在准则实施后期再逐步扩大利益相关者范围。

第三,降低影响力指标特异性(The specificity of impact metrics)。应当制定特异性较低的影响计量标准,以提升可比性。

第四,提升影响力指标货币化程度(Monetization of impact metrics)。应当对所计量和报告的影响力进行较高程度的货币化,以提升可比性和可理解性。

第五,选择较大的价值形态范围(The scope of value)。为了更准确地捕捉企业对社会的核心影响力,应当扩大价值形态的选择范围。

二、总结

本篇文章通过介绍IWA的涵义以及多层目标,梳理IWA建立的理论基础以及概述五项制定计量和报告IWA准则应遵顼的指导性原则,对IWA的理论框架进行了简要的介绍。为了走向包容的可持续发展社会,企业和投资者都不能局限于传统绩效评价体系,而应更加全面地认识和评估企业行为的影响力,并将影响力纳入决策过程,而IWA将成为实现这一目标的强大工具,帮助企业和社会一同走上可持续发展道路。

三、原文摘要

Abstract: Impact-weighted accounts are line items on a financial statement, such as an income statement or a balance sheet, which are added to supplement the statement of financial health and performance by reflecting a company’s positive and negative impacts on employees, customers, the environment and the broader society. The aspiration is an integrated view of performance which allows investors and managers to make informed decisions based not only on monetized private gains or losses, but also on the broader impact a company has on society and the environment.

作 者 简 介

· George Serafeim,哈佛商学院Charles M. Williams工商管理教授,影响力加权会计项目和气候与可持续发展影响Al实验室的联合负责人。Serafeim教授与他在哈佛商学院的团队发表了一系列论文,详细阐述了影响力加权会计(IWA)背后的量化方法。

· T. Robert Zochowski,哈佛商学院影响投资和可持续发展特别项目的项目主任,该项目包括影响加权账户项目、社会影响合作实验室和影响投资项目。